提供会社:朝日生命

商品名:収入サポート

この保険の弱点はここだ!!

参考コラム:

就労不能保険の種類が気になったら

就労不能保険「損保系」、「特化型」、「特約型」の違いを理解しよう

をご覧頂きたい。

うーん、何とも評価が難しい商品だ。

本商品では、就労不能、つまり「働けない」という状態を以下の2つで定義している。

1 身体障害者手帳 3級以上

2 要介護1以上

同じようなアプローチをしている他社商品もあるが、「要介護2以上」としているものも多く、それらと比べると、この条件は緩い。

要介護は数字が上がるほど重い。要介護2より、要介護1の方が軽く、軽い症状でも受け取れるということ。

つまり「支払われやすい」と言える。

しかし、ここに落とし穴がある。

弱点1 公的制度に「はまらない」就労不能は対象外

つまりは、身体障害手帳3級以上や、要介護1以上などの公的制度の認定を受けないといけないため、この認定を受けられない

就労不能(働けない状態)

は支払い対象外になってしまう。

代表例が「がんで入退院を繰り返す」という状態。

毎月、定期的に抗がん剤をやらないといけないような時、「働けない」ことは明確なのだが、この時、身体障害者手帳3級に認定されるかは微妙なところ。

身体障害者手帳は、原則

「症状が固定してから」

でないと、申請が出来ない。

治療中であり、治る可能性もある状態(実際にはかなり難しくても)では、症状が固定していないため手帳の交付は難しい。

(絶対にダメということではなく、症状によっては交付されることもある)

逆に、外科的手術で片肺や胃を摘出して、日常生活に支障をきたしている場合には、がんは治っているが「障害者」としての「症状が固定されている」ため手帳が交付されたりする。

公的制度に連携しているが故に生まれるこのような「空白地」をカバーできないのが本商品の弱点だ。

対して、ライフネットの「働く人の保険2」や、アクサダイレクトの「働けないときの安心」などは、実態を見る。

具体的には医師の所見や、過去の支払い事例に照らし合わせて「働けない」と判断すれば給付金を支払う。

そのため、がんで入退院、毎月抗がん剤などは、支払い対象になるだろう。

但し、こちらも完璧とは言えない。

本商品では支払い対象となる「身体障害者手帳3級」だが、ライフネットやアクサダイレクトでは手帳は一切考慮しない。

そのため、障害の程度が軽く、働けないとまでは言えない、と判断すれば支払いには応じないこともある。

結局のところ、就労不能(働けない)という状態は、定義が難しく、各社の考え方もまちまち。

そのため、どの商品を選んでも「当てはまらない」というケースは出てきてしまう。

ここで筆者の個人的な考え方だが、それでも「実態を見るタイプ(ライフネットやアクサダイレクト)」の方が良いかな、とは思う。

やはり、実際に困っている時の給付が最優先で、公的制度の認定を前提にした場合、スピード感がない。

その後、病気は治って障害が残ったとしても、働けるなら働けば良い。

その点、身体障害者手帳は、意外と「働けない」ということとリンクしていない。

例えば、車いすの生活。

障害手帳で言えば1級に当たるが、それでも企業などで働いている人も多い。

3級であれば、働ける可能性も高いだろう。

もちろん、この保険に入っていれば、3級になった瞬間、無条件で給付が始まるし、その給付は働いていても続くので、「臨時収入」としては嬉しいだろう。

だが、就労不能保険はそのような状態を想定して入るものではない。

「本当に働けない時のために」

ということにフォーカスするのであれば、実態を重視してくれる方が良いのではないか?

弱点2 保険料が高い

これは一目瞭然。

本商品の保険料は高い。

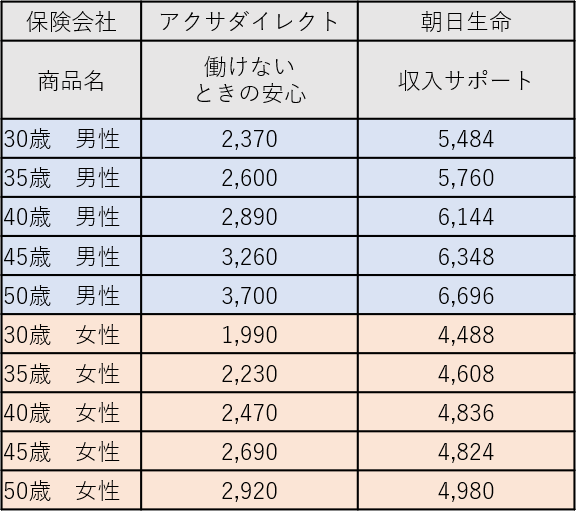

2019年12月現在、就労不能保険の分野において、保険料ではアクサダイレクトが一歩リードしている(安い)

それと本商品を比較すると、以下のようになる。

就労不能時 毎月10万円、最長65歳まで

男女どの年代でも、アクサダイレクトのほぼ倍。

もちろん弱点1で述べたように支払い条件も違うので、保険料だけを比較しても意味はない。

また、そもそも

アクサダイレクト

働けない時だけ給付

(働けるようになったら給付は止まる)

朝日生命

一度、給付が始まれば60歳まで支払う

(働いていても受け取れる)

という大きな違いがある。

しかし、「働けない」というリスクをカバーするという目的は同じで、その目的を果たすための保険料としては、やはり高いということになるだろう。

参考コラム:

就労不能保険の種類が気になったら

就労不能保険「損保系」、「特化型」、「特約型」の違いを理解しよう

をご覧頂きたい。

各社の就労(就業)不能保険の☆評価一覧はコチラ

特約 Good & Bad!!

Bad!!メンタル疾患特約

躁うつ病や、統合失調症などのメンタル系の疾患で60日以上入院した時に100万円の一時金が受け取れる。

特約の保険料が男女、どの年代でも200円/月程度なので、何となく付ける人も多いだろう。

一応、Badに分類したが、正直なところ、そこまでBadでもないし、ましてやGoodでもない。

精神疾患で60日以上入院するというのは相当な重症だ。

社会復帰の道のりも大変で、そんな時に100万円を受け取れれば確かに助かるかもしれない。

しかし、「たかが100万円」とも言える。

せいぜい、数ヶ月程度の生活費にしかならず、特約の保険料も安い代わりに「保障」としても薄味。

付ける、付けない、どちらでも良いんじゃない?

という感想。

比較した方が良い商品

参考コラム:

就労不能保険の種類が気になったら

就労不能保険「損保系」、「特化型」、「特約型」の違いを理解しよう

をご覧頂きたい。

各社の就労(就業)不能保険の☆評価一覧はコチラ