働けないリスク

最近、保険の業界でよく耳にする。

医療技術の進歩により、「簡単には死ななくなった」ため、闘病していて、働けない。という状態が発生しやすくなった。

保険ビジネスに長年携わってきた筆者の経験でも、

脳梗塞により、半身麻痺が残った

がんが転移し、入退院を繰り返す

など、「働けない」ケースを多く見てきた。

このような時に、通常の保険では、保険金や給付金を受け取ることが出来ない。

死亡に関わる保険は死亡か高度障害にならなければ支払対象にはならず、半身麻痺やがんの闘病は「高度障害」には該当しない。

医療保険もあくまで、「入院している」ことが条件になるため、半身麻痺でも退院すれば支払対象外だし、がんの入退院も「入院している期間」しかカウントしない。

そこで、就労不能保険が必要ということになり、各社からこぞって販売されているが、これがかなり分かりにくい。

本稿ではそれをなるべく分かりやすく解説する。

現在販売されている「就労不能保険」は主に4種類ある。

① 損害保険会社が販売している就労不能保険

② 損害保険会社が販売している「ある職業」に特化した就労不能保険

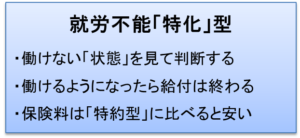

③ 生命保険会社が販売している就労不能「特化型」保険

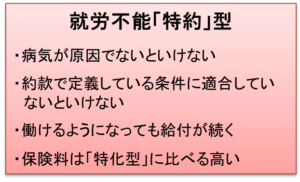

④ 生命保険会社が販売している死亡保障や医療保障の就労不能「特約型」保険

まず、①が最も古くから販売されている商品で、原則的には会社が入る保険である。

自社の社員が病気や怪我で働けなくなってしまった時に、毎月一定のお金が支払われるように、福利厚生の一環として会社が用意するものである。

基本的には保険料は会社が負担し、稀に一部を社員が給与天引きで負担する場合もある。

支払い条件は、

いかなる仕事にもつけない

というものが一般的で、何をもって判断するのかと言うと、

‐パソコンが使えない

‐長時間座っていられない

‐出社が出来ない

という3点を見ている。

前述のがんの入退院も、物理的に出社が出来ないのだから、これに当てはまる。半身不随は必ずしも上記の条件に当てはまらない可能性もあるが、おおむね適合する場合が多い。

この保険はあくまでも「実態」を見るので、一般の人が「働けないよねぇ」と思うような状態であれば、ほぼ支払対象となるだろう。

次に②の

「損害保険会社が販売している「ある職業」に特化した就労不能保険」

これは医師や歯科医師、弁護士、パイロットなどの「特殊な職業向け」のもの。

例えば歯科医師は指が無くなってしまえばその職業を続けることは出来ないし、パイロットも眼の病気になれば職を失う。

このような時に、あらかじめ契約しておいた「月々○○万円」という給付金を受け取れる。

これらは医師会や弁護士会などの業界団体が窓口となり、損害保険会社と提携して提供される。

以上、①と②は損害保険会社から提供されているが、①に関しては勤務先が用意していなければ加入することが出来ないし、②はその職にある人でしか入れない。

一般的な方々にとっては、ここからの③と④が検討対象となるだろう。

最もポピュラーな③の

「生命保険会社が販売している就労不能『特化型』保険」

だが、ライフネット生命の「働くひとの保険2」や、アフラックの「給与サポート保険」などが有名。

この支払基準は①の損害保険会社が法人向けの提供する就労不能保険とほぼ同じ。

あくまで「実態」を見て、「働けない」と判断されれば支払い対象となる。

ただし、60日程度は「様子見」として猶予期間がある。会社によってはこの猶予期間を1年6ヵ月とするものも用意されている。

厚生年金に加入している場合、闘病などで長期間働けない場合、傷病手当というものがある。

これは給与の2/3程度を1年6ヵ月補償してくれるので、

「その間は傷病手当があるから、貯蓄を取り崩して何とかなるだろう」

と考える人もいる。

そのような方は「1年6ヵ月経っても仕事が出来ない」という最悪なケースを想定して、保険に入るので1年6ヵ月の猶予があっても良いのである。

なお、当然猶予期間が長くなればなるほど保険会社からすれば、払う金額が減るので、保険料は安くなる。

最後の④、

「生命保険会社が販売している死亡保障や医療保障などの就労不能『特約型』保険」

だが、これは従来の死亡保障保険や医療保険に「特約(オプション)」として、「就労不能時の保障」をつけるもの。

しかしこれらは正確な意味では、就労不能保険とは言えない部分がある。

「特定疾病○○」などと呼ぶ場合もあり、各社から相当数の商品が販売されているので、全ての商品を把握しているわけではないが、基本的には

病気が原因の就労不能

に対応した保険だ。

がん、急性心筋梗塞、脳卒中の3つの病気を対象にしている場合が多いが、あんしん生命などはそこに肝硬変と慢性腎不全を含め「5疾病」としている。

これらの病気が原因で、20日から60日(各社の基準による)の入院や就労不能状態に該当した時に支払対象となり、あらかじめ契約しておいた毎月○○万円というお金を受け取れる。

したがって、交通事故などは基本的に対象外である。(とは言え、あいおい生命の新総合収入保障保険などは、交通事故でも該当するケースもあり、非常にややこしい。)

なお、こちらのタイプは前述のような保険が「実態」を見るのに対して、

病気が原因で○○日間働けない

という「症状」を見て支払の有無を判断する。

だから、「原因不明の高熱で数カ月入院」したとしても、そもそもその病気が対象外であれば支払われない。

これが今まで述べてきた他の就労不能保険と異なる。

「実態」を見るタイプの保険であれば、原因不明であれ、何であれ高熱でうなされて入院しているのであれば給付金を支払ってくれる。

こう解説すると、

「だったら生命保険会社の特約の就労不能なんて入らない」

とおっしゃるかもしれないが、良い点もある。

それは、

一度支払ったら、必ず満期まで払う

ということ。

少々分かりづらいので補足する。

例えば、Aさんががんで倒れた。闘病期間は半年。今まで解説した①から④まで、どのタイプの保険でも就労不能状に当てはまり、給付金が受け取れる。としよう。

そして、半年後、奇跡の生還を果たしたAさんは職場に復帰する。

①から③までの就労不能保険は、その時点で給付が停止する。

就労不能じゃなくなったのだから、給付金も終わり。

ということだ。

しかし、④の生命保険の特約型の場合、その後も給付が続く。

例えば、

「就労不能状態になった時は60歳まで毎月10万円を受け取れる」

というような内容で契約しておけば、仕事に復帰してからも毎月10万円を60歳まで受け取れることになる。

これが大きな違いである。

③の特化型は「途中で支払わない可能性」もあるが、④は支払い対象として確定した段階で、かなりの金額を払うことになる。

保険会社からすれば④の方が負担が重い。

そのため、同じ条件で見積もると、就労不能に特化した③の保険より、④の特約(オプション)の方が保険料が高くなる傾向があるのである。

まとめると、こんな感じになる。

どちらが良いかは人それぞれだが、個人的には職場に復帰して収入を得られるのであれば、就労不能ではないのだから、保険からの給付を受けなくても良い気がする。

むしろなんでそんな不可解な仕様にしているのか不思議だが、誰の口からも明快な回答を聞いたことがない。

就労不能保険を検討する時にはしっかりと理解して欲しい。

この記事を読んでいる方は、こんなコラムを読んでいます!!

認知症の基礎。器質性認知症、見当識障害、MCIとはどんな状況?

「お付き合い保険」の断り方と「お付き合い保険」に入るメリット