「保険の商品に書いてある『予定利率3%』と、他の金融商品で使われる『利回り3%』って何が違うんですか?」

もしくは、

「商品Aと商品B。同じような保険商品で、どちらも『予定利率3%』なのに、将来の返戻金が違うのは何故?」

など。

予定利率や利回りに関する疑問は多い。

これに対して、巷には予定利率や利回りの違いについて解説したサイトも多く見られるが、どれを見ても「分かりにくい」

とは言え、これは仕方ない。

実際にこの2つの違いを「正確」に説明しようとすれば、1時間くらいの講義が必要だからだ。

一方、保険を比較検討したい人にとっては、感覚的に理解出来れば良いだけで、別段、そこまでの情報はいらないだろう。

と言うことで、本コラムでは「日本一わかりやすく」予定利率とは何か?そして利回りとの違いを説明したい。

なお、分かりやすさを優先するので、細かいところは割愛する。

あくまで「イメージ」として聞いて頂ければ幸いだ。

予定利率と利回りの違い

まずは利回りについて理解しよう。

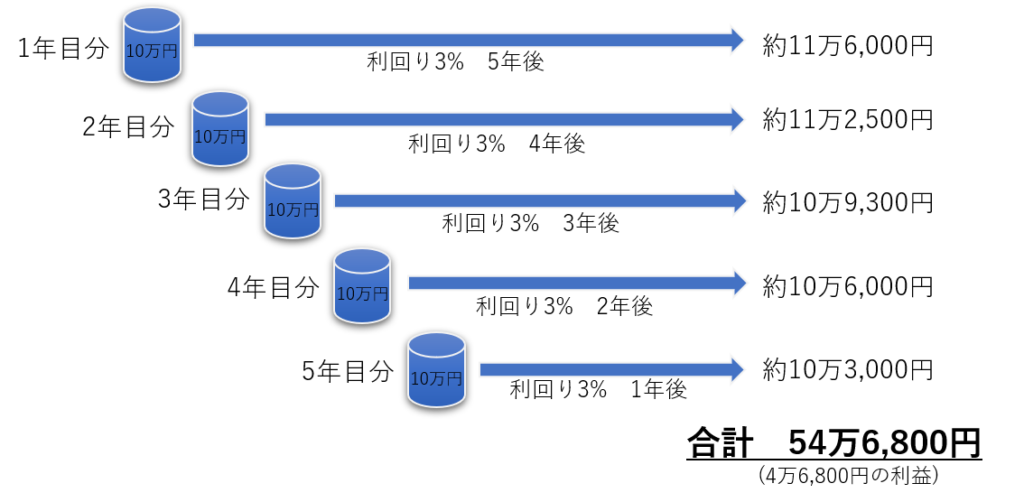

利回り3%で、5年間、毎年10万円を預け、6年目(5年目の支払いをした1年後)に解約する。

こんなケースだと、将来の運用は以下のようになる。

1年目の10万円は3%で5年間運用され11万6,000円に。

(分かりやすくするため、端数は省略)

以下、それぞれ運用期間に応じて増えていき、支払った50万円(10万円×5回)は6年後には54万6,800円となる。(4万6,800円の運用益)

ここまでは分かりやすい。

では、予定利率。

まず、予定利率を理解する上で一番重要なこと。それは・・・

支払った保険料の「全て」が運用されているわけではない

ということ。

例えば先ほどの貯金と同じように、毎年10万円をある貯蓄系の保険商品に「保険料」として支払うとしよう。

しかし、この10万円。

まるまる運用にまわるわけではなく、払った段階で色々な費用が引かれる。

まず保険関係の費用。

保険である以上、誰かが死んだら保険金を払わないといけない。

同じ保険に入っている人が1,000人いたら、だいたい年に2,3人は死亡するだろう。

その人の遺族に支払う保険金は「皆で負担している」ことになる。

例えば、ある年、2人が死亡した。保険金は一人当たり500万円。計1,000万円(500万円×2人)

それを「皆で」出してあげる。

契約者は1,000人、2人亡くなっているので、実際には998人だが、それで1,000万円を「頭割り」にする。

おおよそ1人1万円の負担になる。

注:現実的にはこれらの「計算(死んだ人の数と保険金)」を毎年やっているわけではなく、保険会社の「予測」に基づけてあらかじめ負担額が決まっている。

この時点で10万円は1万円減り9万円になる。

また、これとは別に保険会社の管理費用や、販売を行った人へ報酬(販売手数料)なども引かれる。

これらの「上納金(言葉は悪いがイメージしやすいだろう)」を引かれ、だいたい10万円は7~8万円くらいに目減りする。

「これ(減った後の保険料)」を3%で運用すること、このことを予定利率と言う

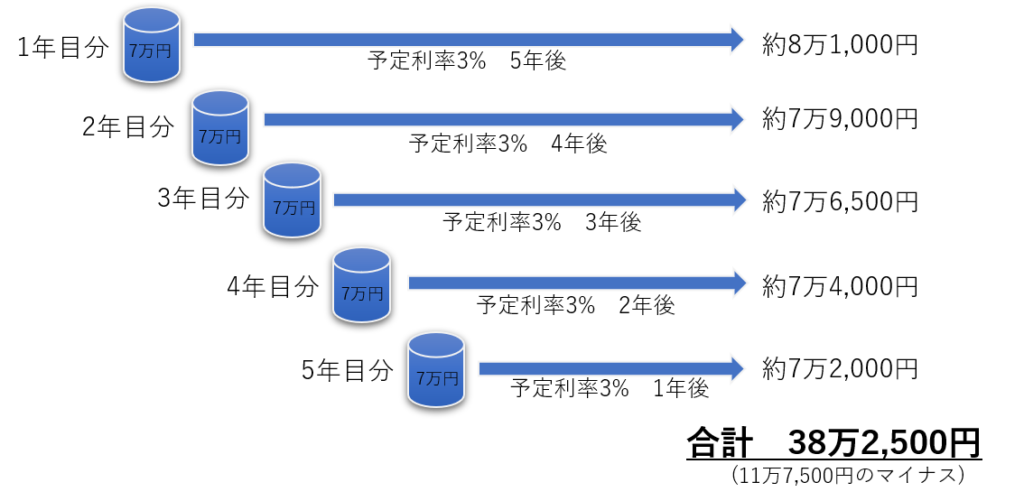

では実際の例を見てみよう。

ここでは、貯蓄系の保険商品に10万円を入れて、予定利率は3%とする。

先ほどの利回り3%と同じ「3%」だが、何が異なるのか?

なお、10万円は「上納金支払い後」に7万円になったとする。

図にするとこんな感じ。

ここまでの説明でも分かる通り、利回りと予定利率の違いは、

元本(10万円)をそのまま運用するのが「利回り」

元本(10万円)から「上納金」を引かれた後に運用するのが「予定利率」

こう考えると理解しやすい。

保険はその仕組上、

入ってから数年は絶対赤字になる

のはこのような事情から。

いくら予定利率が高くても、元本が減っている以上、どうしても赤字からスタートするのである。

商品にもよるが、予定利率の高い「ドル建商品」などは10年くらいで支払った金額と解約返戻金がトントンになるが、予定利率の低い円建の商品などは、トントンになるまでに30年くらいかかるものもある。

では、今度は予定利率が同じ3%の商品Aと商品Bの将来の「返戻金」が何故異なるのか?

このことを解説したい。

予定利率3%の商品AとBの返戻率が違うわけ

勘の良い人なら、すぐわかるだろう。

正解は、

保険会社ごと、商品ごとに「上納金」が違うから

例えば、こんな感じ。

商品A(予定利率3%) 10万円 → 7万円

商品B(予定利率3%) 10万円 → 7.5万円

そもそも運用にまわっている元本が違う。

そのため、商品Aと商品Bが、ともに「予定利率3%」だったとしても、その結果の「返戻金・返戻率」が同じとは限らない。

この場合で言えば、Bの方が増える。

(とは言っても、実際のところ、同じような商品であれば、だいたい引かれている金額も同じではあるが・・・)

なお、実際にはこの例のように「いくら引かれているか?」ということは外部からは分からない。

商品ごとの設計書の「解約返戻金の部分」を見比べて比較するしかないだろう。

見た目の高い予定利率に要注意

以上、予定利率について、なるべき分かりやすく説明した。

なお、このように書くと、ものすごい損をしているような気がするかもしれないが、その認識も違う。

まず、「保険」なのだから、誰かが死んだ時に皆で少しずつ保険金を負担しないといけないのは仕方ない。

あなたが死んだ時も皆が払うのだから、これはお互い様。

そのためのコストはかかる。

また、保険会社も慈善事業をしているわけではない。

利益を得るのは当たり前。

販売を担う営業マンが得る手数料も同じこと。

何のフィーも受け取らずに、あなたの世話を焼いているわけではないのだ。

つまるところ、

1しか支払っていないのに、直後に亡くなっても100(100倍)貰える

という「保障機能」を提供する保険と言う仕組みは、どうしても高コストにならざるを得ない。

資産形成をするのであれば、元本をそのまま運用できる投資信託や株、国債購入などの方が有利で、保険では太刀打ちできないのは当然だ。

保険商品、特に貯蓄系の商品を検討する時には、そのことを理解した上で、

見た目だけ高い予定利率

に騙されないよう心掛けたい。

この記事を読んでいる方は、こんなコラムを読んでいます!!