法人保険。その中でも長期定期保険に加入している場合の裏技。

但し、2019年現在、この裏技を使える商品は限られている。具体的には

・「期間短縮」という手続きを行う際に、診査がないこと

という条件が付く。

わりと古い保険では、これが可能なものもあるが、今はどこの保険会社でもこの裏技が使えないよう色々と網をかけている。

出来るか、出来ないかは各保険会社の担当に問い合わせて欲しい。

その大前提を理解した上でこの話を続ける。

長期定期に入っている経営者が余命宣告を受けた場合などにこの裏技が使える。

がんなどの病気で、残念ながら人生の終着点が分かる場合がある。

医師から「あと1年」このような宣告がされる。

とは言っても、このような場面は基本的にドラマの中だけで、昨今の医師は余命宣告などしない。

現在の医療はとても発展していて、「あと半年くらいか」と思っていた患者に抗がん剤が良く効いて2,3年生きることも珍しくなく、「余命」を図るのは非常に難しい。

とは言っても、治らない以上、流石に5年後、もちろん10年後には確実にこの世にいないということは分かる。

このような時、自分の死後を心配するのが人の常で、「はて、保険はどうなっていたか?」と気になる。

中小企業の社長であれば法人で「長期定期保険」という商品に加入しているケースが多く、1億、2億の大型の保障を準備している。

ここでは例として1億円としておく。

この長期定期に加入している場合、期間短縮を行うことで

「生前に解約返戻金」

を受け取ることが出来る。かもしれない。

更に死亡後は従来通りの1億円の保険金を家族に残せるのである。

普通であれば、亡くなって「1億円」だが、そこに解約返戻金も上乗せ出来るのである。

しかし、これはあくまで「可能性」の話で、その商品に入った当時の約款(契約)で「期間短縮が診査なしに出来る」ことが条件。

ここ5,6年で加入したものであれば、まず出来ないと思った方が良い。

裏技を防ぐために、相次ぎ保険会社が約款を変更したからである。

まずは長期定期保険と期間短縮について解説する。

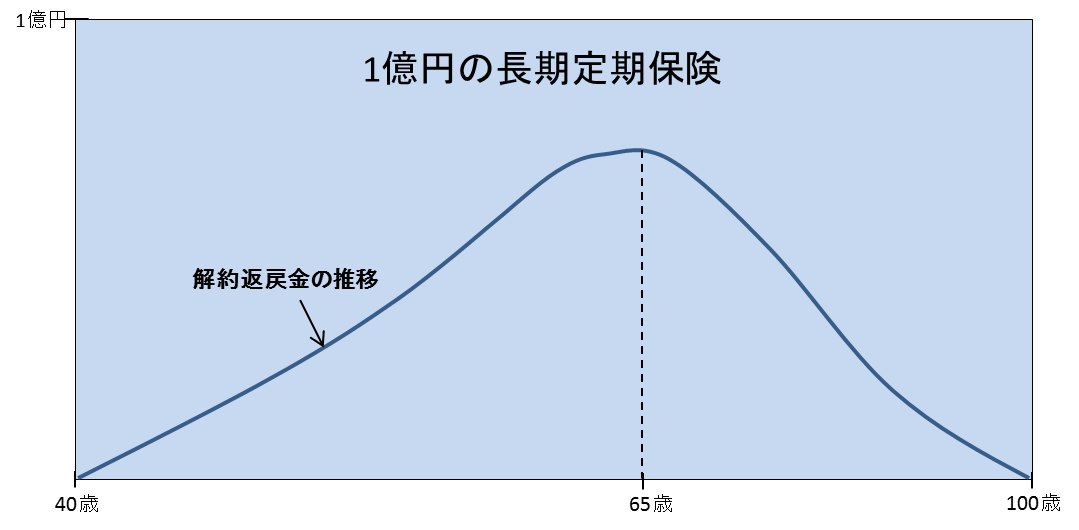

長期定期保険を表にすると以下のようになる。

一般的な長期定期は上の図のようになっている。

ここでは40歳で加入し、65歳で返戻率のピークを迎えるものとする。

「社長の退職金の原資として」

そんな理由で保障と貯蓄を兼ねてこの保険を選ぶ会社が多い。

しかし、この返戻金の推移を見て欲しい。なだらかな山型になって65歳近辺を頂点に落ちていき、最後はゼロになる。

長期定期保険は全てこのようになっている。

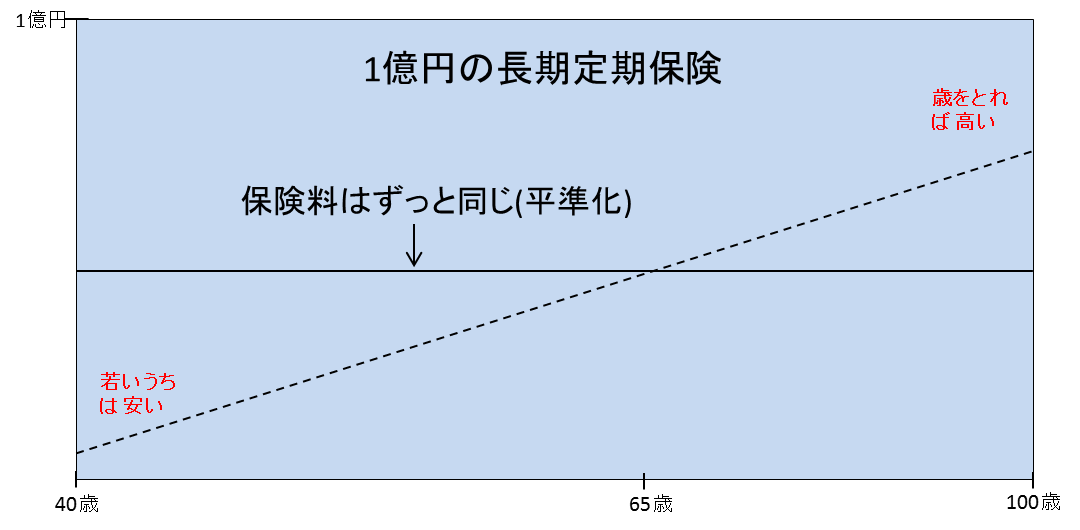

これは、保険料の平準化が原因。

長期定期保険というのは、入った時から最後まで保険料が変わらない。これを「平準化」と言う。

基本的に人間は歳をとればその分、死亡するリスクが上がっていく。

あくまでイメージだが、もし年齢毎に保険料が変わるのであれば、保険料は以下のように上がっていくだろう。

40歳の時は若く、死亡するリスクも少ないので保険料は安い。

しかし歳をとればとるほど、死亡リスクが上がるので保険料も上がる。

100歳にもなれば、今日亡くなってもおかしくないので、保険会社としては怖くて相当高額な保険料を頂かないと引き受けてくれないだろう。(実際のところ100歳で加入できる保険会社などないが・・・)

が、この長期定期の保険料は加入してから100歳までずっと変わらない。(平準化)

図にするとこんな感じ。

平準化というのは結局のところ、

若いうちに、割高な保険料をもらっている

ということになる。

これを積み立てておいて、ある段階から、その貯まっているお金を使っていく。

それが大体65歳近辺になる。

だからそれを過ぎると、貯まっているお金から足りない分を補充していくので、最後はゼロになるのである。

しかし、これはあくまで建前。

実際、この保険に入っていて返戻率のピークを超えて、つまり損をしてまで保険に入っている人はいない。

ほとんどはピーク時にしっかりと解約して、返戻金を受取る。

この保険のポイントは「年齢差」なのである。

40歳と100歳という客端な年齢差があれば、「本来の年齢の保険料」に相当な開きがある。

例えば40歳の時、1年限定で1億円の保険に入ろうと思えば、保険料は多分年間でも20万円程度だろう。

しかし、100歳で入ろうと思えば、多分年間3,000万円くらい払わないといけない。

この差があればあるほど「もらい過ぎの状態」を多く作らなければならず、返戻金も貯まることになる。

では、これがもっと短い期間だとどうなるのだろう?

例えば40歳から65歳までの定期保険だとすると、確かに40歳よりは65歳の方が死亡率は高いが、ほぼ確実に亡くなっているであろう100歳に比べれば、その差は大したことがない。

このように「払いすぎ」の状態がそれほど発生しないため、お金も貯まらない。

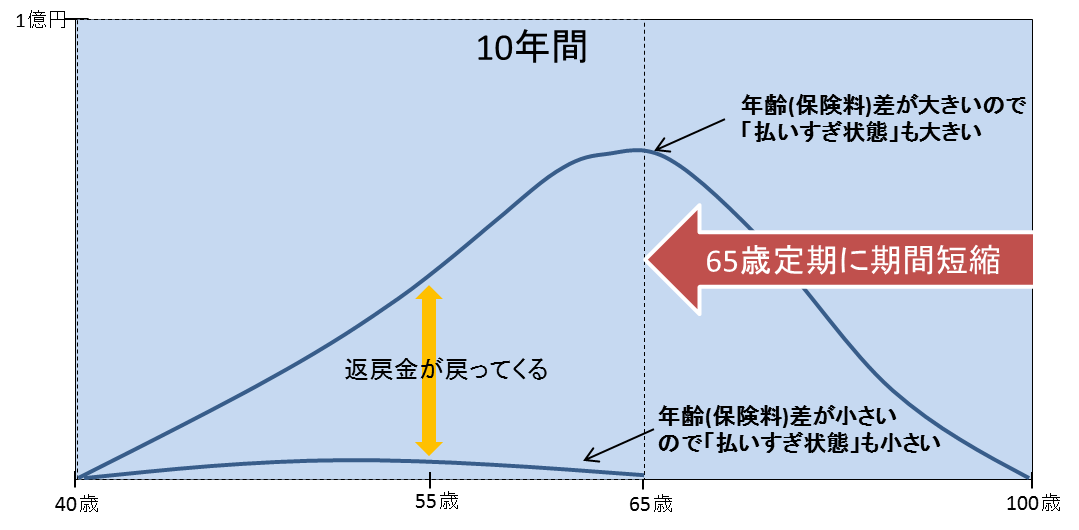

このように100歳までの長期定期保険を、より短い保険に「形を変える」それを期間短縮と言う。

先ほどの例で、40歳で加入した方が、ここでは55歳で余命宣告されたとしよう。

「いつ亡くなるかは分からないが、10年後の65歳には生きてる可能性は相当低い」

そう考えた場合、長期定期保険を100歳から65様までに「期間短縮」する。

上の図をご覧頂ければ分かる通り、100歳までの保険と65歳までの保険では返戻金の「貯まり」が違う。

期間短縮をした場合、この差額が戻ってくる。それがどれくらいの金額になるかはケースバイケースだが、1億円の保障であれば少なくとも数百万円から、多ければ数千万円になる。

そして、その後、残念ながらお亡くなりになった場合には従来と同じ1億円の保険金が残せる。(ただし65歳までに死亡した場合)

少々乱暴なことを言えば、「どうせ死ぬなら、1億円を増やした方が良い」ということ。

だが、この方法は冒頭でも述べた通り、「期間短縮が出来ること(これは出来る保険会社が多い)」、そして「期間短縮に診査(病気のチェック)が必要ないこと」が条件となる。

古い契約などでは可能な場合があるので、もしこのような状況になった場合には、担当者に聞いてみて欲しい。

なお、この裏技はほとんどの保険屋が知らない。知っているのは相当な通だ。

だから話をしても通じないかもしれないが、担当者で通じなければサポートセンターなどに電話すればよい。

そこで「証券番号〇〇〇、期間短縮をしたいが医師の診査は必要か?」と聞いて欲しい。

以上、余命宣告をされた時に使える「期間短縮の魔法」である。

この記事を読んでいる方は、こんなコラムを読んでいます!!

全員加入の養老の保険料を1/2損金で落とす!!の「落とし穴」

法人保険の「節税」今、昔。原則的に保険で節税は出来ないよ、という話