生命保険には2つの機能がある。

1 保障

2 貯蓄

この2つ。

1の保障だけを得たければ、掛け捨ての保険(いわゆる定期保険)で良いが、基本的には死ぬ確率は低く、

「何となくもったいない」

という心理が働く。

そこで、「貯蓄を兼ねる」という発想が出てくる。具体的な商品で言えば、終身保険や養老保険(年金型養老含む)など。

むしろ「保障はどっちでも良い。貯金がしたい」という人もいるだろう。

投資の一環で保険に入るということ。

このような場合、「契約した期間の最後まで」支払うより、その手前で払済にした方が投資効率が上がることはご存知だろうか?

特に養老保険でその傾向が顕著。

どこの会社でも提供されている養老保険や、最近、販売を伸ばしている「ドル建」商品

参考コラム:

ドル建商品の検討ってどうすればいいか?悩んだら

『ドル建商品の比較検討はこうすれば良い!!』

をご覧ください。

具体的には以下のようなものがある。

プルデンシャル生命、ジブラルタ生命(同じグループ)

・「ドル建リタイアメントインカム(正式名称:ドル建特殊養老保険)」

・「ドル建養老保険」

ソニー生命

・「ドル建特殊養老保険」

・「ドル建養老保険」

メットライフ生命

・「USドル建IS養老保険」

他の会社からも色々販売されているが、基本的には同じ話だと思って良い。

例えば、「35歳から65歳まで払う」という契約をした場合、以下の2つを比べてみる。

1 契約通り 35歳から65歳まで支払う

2 35歳から55歳まで支払い「払済保険」に変更する

この場合、「投資効率」としては2の方が良い。

あくまでイメージで言えば、

1 返戻率 110%

2 返戻率 115~120%

と言う感じで、返戻率は結構違ってくる。(もちろん商品によって異なる)

この仕組みを解説していく。

保険会社は契約者から預かったお金を「運用」する。

ここで重要なのは

「投資のリターンを得るには時間がかかる」

という大前提である。

例えば毎月1万円づつ、年間12万円を積み立てる場合、保険会社はお金が入ってきたタイミングで投資を行い、将来のリターンを狙うのだが、

「来年までに増やして下さい!!」

と言われても、それはなかなか難しい。

基本的に保険会社の運用は債権、特に国債(円建の保険であれば、日本国債、ドル建の保険であればアメリカ国債)で行われるため、そんな急にはリターンは得られない。

現在、日本国債であれば利回りはせいぜい0.1%程度、アメリカ国債でも2.5%程度だろう。

「来年までに」

と言われても、年間12万円程度の投資では、円建では120円(0.1%)程度の利益しかない。ドル建でも3,000円(2.5%)くらいだ。

実際には、投資のスタート時(契約時)には保険会社側でも色々コストがかかっている(販売代理店への手数料や、自社の社員の費用)ので、この120円や3,000円では「大赤字」である。

だからこそ、多くの貯蓄型の保険は、契約した当初数年間(だいたい10年程度)は返戻金が支払った保険料を下回るのである。

なお、余談だが、日本とアメリカの金利は0.1%と2.5%で、その金利差は25倍。

これが円建保険とドル建保険の「利回り」の差を生んでいる。

100万円を0.1%で複利で預けた場合、30年後に103万円にしかならないが、2.5%であれば209万円ほどになる。

投資の結果が「2倍」も違う。

これが保険料に反映されるため「ほぼ同じ内容の保障」の場合、円建ての保険料とドル建の保険料で「2倍」程度違うことになる。

つまりドル建ての方が、円建ての「半分の保険料」で済むわけだ。

本題に戻る。

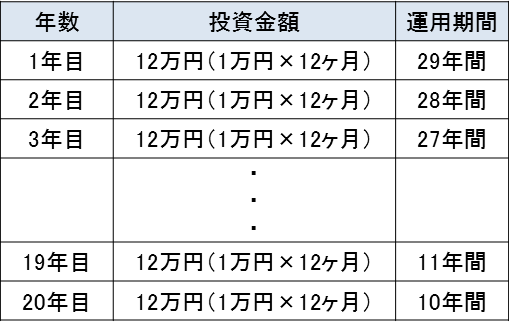

つまり、運用期間が長ければ長いほどリターンが大きくなるので、30年間、毎月1万円を支払う投資を「運用期間」で見ると以下のようになる。

後半になればなるほど運用期間が少なくなる。

30年目などは、運用期間がほとんどないので「支払ったものを、そのまま返してもらう」ようなイメージだ。

はっきり言ってしまえば、最後の数年の投資はあまり意味がなく、この最後の数年間が全体の投資高価を「薄める」ことになる。

だったら、この期間を無くすために、満期の数年前に「払済保険」に変更してしまえば良い。

先ほどと同様、35歳から65歳まで30年間積み立てた場合で、ここでは10年を残して、20年目に「払済」を行ったとする。

なお、今更の話だが「払済」は、ある時点で保険料の支払いを停止し、今まで支払った保険料をそのまま保険会社に預けっぱなしにする変更のことで、ほとんどの保険会社でこの取り扱いを行っている。

こうすると、20年目に支払ったものは、満期(65歳)までに10年間の運用されることになるので、投資効率は上がる。

その結果が、先ほど述べたように「5~10%程度の差」となるのである。

なお、実際に「いつ払済するのが」最も投資効果が上がるのかは、その商品によっても異なる。

例えば冒頭に挙げたようなドル建の商品であれば、支払って5,6年程度で払済にしてしまう方が投資効果が高く、そのため保険の営業マンの中にはそれをしきりに勧める人もいる。

「この商品は5年目で払済にするのが一番メリットがあるので、出来るだけ短期で多く支払いましょう」

こんなセールストークを聞いたことがあるかもしれない。

全く間違っているわけではないが、これもこれで裏がある。

このトークの通りになれば、まず年間の保険料が高くなる可能性がある。

本来30年間で支払うべき保険料を、「5年間で払う」わけだから、その分高額になるだろう。

契約者の方からしても「5年」というのは何となく気楽なので、奮発してしまうかもしれない。

これはセールス側にとって非常にありがたい。

保険料の手数料は保険料に比例するので、保険料が上がるほど収入が増えるのである。

そもそも、5年間でドカンと支払えるお金があるのであれば、その金で「一時払いのドル商品」を買った方が良い。

これもジブラルタ生命やマニュライフ生命、日本生命、メットライフ生命など数多くの会社から提供されている。

これなら支払った金額が即運用されていくのでムダがない。

現在の利率はおおよそ2%台前半で10年程度預ければ1.2倍くらいにはなるだろう。

「投資は時間をかけるほど良い」

「長期で支払うより、短期で支払う方が良い」

この2つを理解して頂ければ幸いである。

この記事を読んだ人が読んでるコラム!!

「お付き合い保険」の断り方と「お付き合い保険」に入るメリット