提供会社:富国生命

商品名:学資保険 みらいのつばさ

この保険の弱点はここだ!!

参考コラム:

学資保険をどうしたらいいか悩んでいる方は

『学資保険はこう考えろ!!』

をご覧いただきたい。

富国生命の「学資保険みらいのつばさ」

想定ライバルは明治安田の「つみたて学資」あたりか。

うーん、しかしこれは「学資保険」と呼べる商品なのだろうか・・・

早速、弱点を見ていきたい。

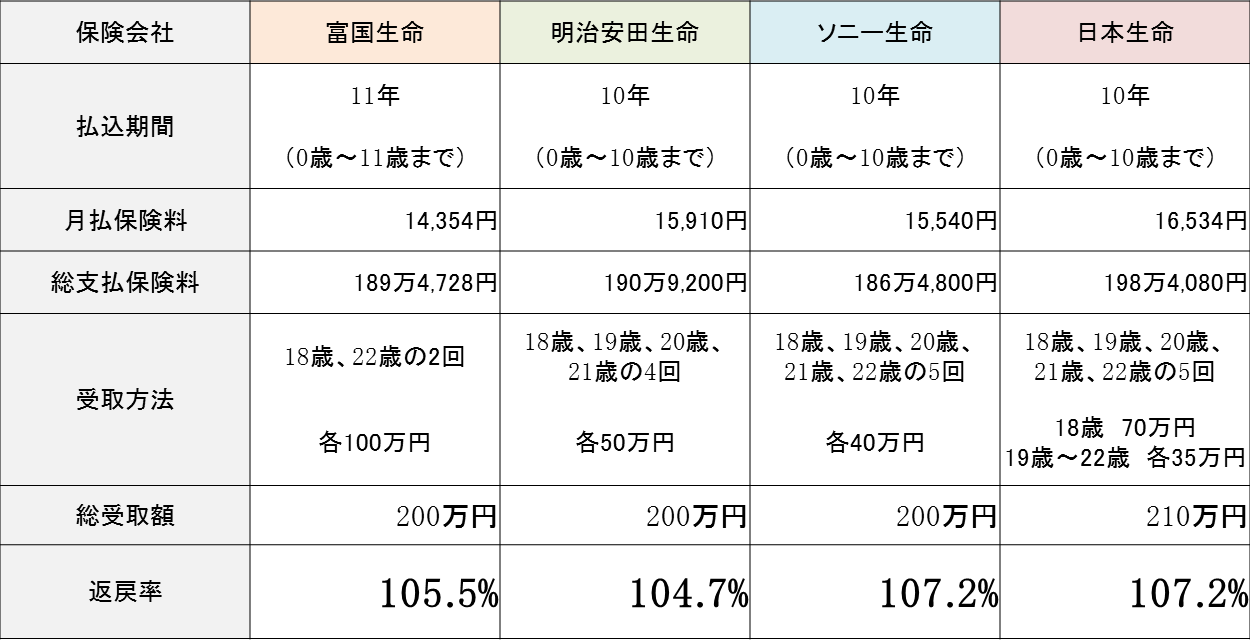

弱点1 返戻率は優秀。しかしソニー、日本生命には勝てない。

サンプル例として以下を挙げる。

例:父親 30歳、子 0歳 200万円を積み立てる場合

明治安田には勝っているが、学資保険界の巨人とでも言うべきソニー生命、またそのソニーに最近肉迫している日本生命には負けている。

なお、明治安田には「高額割引制度」というものがあり、要はボリュームが増えるとその分返戻率が上がるという仕組み。

上記では「200万円を貯める」という条件で比較しているが、これを「300万円を貯める」と条件を変えると、明治安田の返礼率の方が、ほんの少し(0.2%くらい)良くなる。

富国と明治安田がどっこいどっこい。ソニー、日本生命が頭一つ飛び出している。という感じか。

なお、格付けでも

富国生命 A(S&P)

明治安田 A(S&P)

ソニー生命 A+(S&P)

日本生命 A+(S&P)

と、ソニー生命、日本生命の方が上(+の方が1つ高い)。

さらに返戻率でも上まわれたら打つ手なしだろう。

弱点2 これは「学資」保険なのか?・・・・

本商品には「ステップ型」と「ジャンプ型」の2つの選択肢がある。

それぞれお金を受け取るタイミングが違う。

サイトに掲載してある下記の2つの例で比較してみたい。

(どちらも父30歳、子0歳の場合)

ステップ型(総受取210万円の場合)

保険料:15,186円(11年間で払い切る:子が0歳なら11歳まで)

総支払保険料:200万4,552円

3歳 5万円(幼稚園入学)

6歳 5万円(小学校入学)

12歳 10万円(中学校入学)

15歳 10万円(高校入学)

18歳 70万円(大学入学)

20歳 10万円(成人式)

22歳 100万円(就職)

合計 210万円

返戻率 104.7%

ジャンプ型

保険料:14,354円(11年間で払い切る:子が0歳なら11歳まで)

総支払保険料:189万4,728円

18歳 100万円(大学入学)

22歳 100万円(就職)

合計 200万円

返戻率 105.5%

幼稚園、小学校、中学など、「ちょこちょこ貰える」ステップ型と、大学進学だけにフォーカスしているジャンプ型。

ジャンプ型の方がやや返戻率が良い。

その理由は、保険会社からすれば「ちょこちょこ支払う」ステップ型より、18歳まで一切支払いをせず、腰を据えて運用できるジャンプ型の方が返戻率を高く出来るから。

しかし謎なのが、両者とも「22歳の時」に100万円が戻ってくることだ。

22歳って・・・あとは卒業するだけやないか!!

そう声を大にして突っ込みたい。

学資に間に合っていないのに、これを「学資保険」と言って良いのだろうか?・・・

素朴な疑問としてそう思う。

恐らく、営業の現場では、

「大学在学中には戻ってくるんですから、別に良いじゃないですか・・・」

その分、返礼率が良いのだから

などと説明しているのだろうが、だったら手前で分割して受け取れるソニー生命、日本生命の方が良い、という気もする。

詳細は弱点3で述べるが、この手の学資保険は保険会社からすれば「客寄せパンダ」的な商品。

これをきっかけに子供が産まれた若い世代との接点を持ちたい、との思惑で赤字覚悟で出している。

だったら、せめて20歳くらいには払って欲しい。

子供が小さい頃から「前倒し」で貯めている学資が「後出し」で出てくるのはいかがなものかと思う。

客寄せパンダなのに肝心のパンダがなかなか出てこないのでは話にならない。

参考コラム:

学資保険をどうしたらいいか悩んでいる方は

『学資保険はこう考えろ!!』

をご覧いただきたい。

他社の学資保険の☆評価一覧は、コチラ

弱点3 面談必須

前項でも述べたが、この商品は「子供が産まれた若い世帯」との接点を持つ、という目的を持って販売されている。

国債の金利が0.05%前後で、預金の金利は0.01%の今のご時世。

22年かかるとは言え、+5%前後の利回りを「約束する」のは相当に苦労するだろう。

注:22年間、今の国債を持っていても1.1%(0.05%×22年)にしかならない。

そんな中で+5%。

正直なところ、よくやってるなと思う。そこは素直に関心する。

だからこその「客寄せパンダ」なのだ。

そのため、本商品には同社の営業マンと面談が必須。

ネットや通販では加入出来ない。

今の時代、ネットや電話でほとんどのことが済んでしまうのに、わざわざ保険のセールスマンと面談しなくてはいけないので、

「人に会わないといけない」

という点では明確な弱点だろう。

そして、富国生命という古い保険会社。

何となく

「保険のおばちゃんが来る」

というイメージがあるが、最近では新陳代謝が進んでいるらしい。

筆者の個人的な感想だが、日本生命や第一、明治安田などよりはよっぽど若手が多い印象がある。

しかし、玉石混交。

どこの保険会社でも一緒だが、しっかりと勉強している人もいれば、「そんなことも知らないのか?」という人もいる。

どんな人が来るか分からない。

という点では不安だろう。

しっかりした人であれば、学資保険以外の話も是非相談して欲しい。

確かにソニーや明治安田の方が多少は返戻率が良いが、「本物」の営業マンにあたれば、その返戻率以上の知見が得られる。

少々話が逸れるが、日本生命、住友、第一、明治安田。いわゆる「ビック4」に比べ、富国は規模・知名度で劣る。

そのため、このような保険会社にはブランド名で勝負しない、自分の知識とキャラクターだけで勝負している「本物」が数多くいる。

「どんな人が来るのか?」

宝くじ感覚で連絡してみるのも面白いかもしれない。

その上で、しょうもない人だったら他の会社の学資保険にすれば良いだろう。

以上、余談。

注意点

学資保険に入る時は、出来るだけ「年払」を選択すること。

保険会社からすれば、毎月、保険料を引き落とさないといけない月払より、年に1回で済む年払の方が手間がかからず、その分、保険料をディスカウントしてくれる。

支払う保険料が安くなる(ディスカウント)されるのに、将来受け取れる学資は月払と同じなのだから、その分、お得。

おおよそ1%程度、返戻率が良くなる場合が多い。

参考コラム:

学資保険をどうしたらいいか悩んでいる方は

『学資保険はこう考えろ!!』

をご覧いただきたい。

他社の学資保険の☆評価一覧は、コチラ