提供会社:SOMPOひまわり生命

商品名:がん保険 Link X Pink(リンククロスピンク)

ページコンテンツ

この保険の弱点はここだ!!

参考コラム:

商品の詳細に入る前に「そもそもがん保険って何?」という方は、

『保険屋の口車に乗る前に読みたい、がんと保険の真実』

をご覧いただきたい。

商品の音声解説!!下記解説とご一緒にどうぞ!!

SOMPOひまわり生命が販売するネット専用、かつ女性専用のがん保険商品。

ひまわり生命では一般的ながん保険として「がん保険 勇気のお守り(解説はコチラ)」も販売しているが、それとは別のラインナップ。

一言で言えば

まあ、何だかな・・・・

という感じの商品。

多くの女性が感じている「にゅうがん、子宮がん」への心配と「お小遣い欲しい」という願望をセットにしたもので、なんとも安直。

また、保障としては片手落ちも良いところ、という印象。

もし妻や友人の女性がこの商品に「入りたい」と言ったら、

やめときな

と言う。

その理由は弱点の解説で述べるとして、まずは商品の中身から。

ネット専用商品だけあって保障内容はシンプル。

がんになった時の「診断一時金のみ」で、入院給付金や通院に関する給付金などはない。

・女性特定がんと診断 → 80万円

・がんと診断(女性特定&それ以外のがん) → 20万円

なお、女性特定がんとは「にゅうがん」と「子宮がん(女性生殖器周辺のがんも含む)」

そのため、胃がん、肺がんなどは「それ以外のがん」に分類される。

本商品に加入した場合、以下の4パータンが想定される

・初めてのがんが女性特定がんだった

例:40歳の時に、にゅうがん

→ 80万円(女性特定)と20万円がダブルで受け取れる 合計100万円

・初めてのがんが女性特定がん「以外」で、その後女性特定がんも患った

例:40歳の時に胃がん、その後45歳で子宮がん

→ まず40歳の時に20万円、その後、45歳の時に80万円

・一生涯を通じて、女性特定がんにならず、一度だけ別のがんを患った

例:55歳の時に大腸がん

→ 20万円のみ

・一生涯を通じて、がんにならなかった

→ なにもなし

また、この保障とは別に「おこづかい制度」もあり、2年ごとに無事故(がんになっていない)ボーナスとして5万円を受け取れる。

では、弱点の解説。

弱点1 診断給付金が1回だけ

この弱点の詳細を述べる前に、まず「がん」という病気に関して筆者の思うところをお話したい。

「がんの保障」を検討する上では大事なことなので、ちゃんとお読み頂きたい。

筆者は保険の専門家であって、医師ではないが、この仕事を通じて20年近く多くの契約者にがんに関する給付金を支払ってきた。

(別に筆者が払ったわけではなく、「保険会社が」だが)

「お金とがん」

という観点に関しては、数十件の事例を見てきた。

その中で「がんのパターン」は以下4つがあるように感じる。

パターン1:がんに罹患。わりあっさり完治。その後、再発転移せず

パターン2:1回目のがんに罹患。かなり苦労して克服。その後、再発・転移せず

パターン3:1回目のがんに罹患。既に末期で手がつけられず、そのまま死亡

パターン4:1回目のがんに罹患。その後、再発・転移を繰り返す

パターン1から3までは、結論としては「人生で1回しかがんを経験しなかった」という場合で、その結果、

あっさり治る(パターン1)

結構大変だったが治った(パターン2)

残念ながら亡くなってしまった(パターン3)

という3つに分かれていく。

あくまで筆者の経験だが、この中で「あっさり治る(パターン1)」というのは意外と多い。

全体の7割くらいはこれにあたる。

筆者の周りの同業者も同じようなことを言っているし、知人のドクターも同意している。

これらのケースは「外科的に切れる」場合で、要は手術でがん化した部分を取り除ければ、治療自体は意外と早く終わる。

がんを経験した方でも

「心配していたが、意外とあっさり治療が終わった」

という方も少なくないのである。

そしてパターン2(結構大変だったが治った)というのは、残念ながら少ない。

やはり現実はドラマのようにはいかず、ご本人もご家族も懸命に治療にのぞむのだが、亡くなってしまうことの方が多い(パターン3)

「治療が大変」ということは、やはり症状が進行しているか、場所的に外科的手術が難しいがんということになり、どうしても生存率は低くなってしまう。

しかし、このパターン1~3に共通しているのは、何にせよ「1年程度で終わる」ということ。

パターン1は早ければ1、2週間程度で社会復帰出来ることもあるし、パターン2、3も「苦労はする」が、だいたいが1年程度で結論が出る。

がんとお金、という観点で見れば、1年くらいなら、保険からの給付金や貯蓄などで何とかやりくり出来る人が多い。

最悪なのはパターン4だ。

一度は克服したが、そのがんが転移や再発を繰り返す。

精神的にもキツいが、経済的にもキツい。

なお、この再発・転移も「切れればまだ何とか」という感じなのだが、切れなくなると抗がん剤などを月1回やるような生活になってしまう。

当然、仕事には大きく支障をきたす。

自分で商売をやっているような人なら、何とかまだごまかしながら働けるかもしれないが、会社員などであれば、実質的には「働けない」ということになるだろう。

1ヵ月のうち、1週間入院して抗がん剤、その後1週間は体調が悪い。なんとか動けるのが2週間。

これではまともな仕事には就けない。

いわゆる、がんによる就業不能である。

「がんとお金」という観点から見ると、これが一番怖い。

まず、この前提を抑えた上で、本商品の弱点の話になるが、本商品の給付は「1度きり」

つまり、女性特定がんの80万円も、それ以外のがんの20万円も1度しか受け取れない。

100万円が上限。

先に述べたパターン1~3であれば、それでも良いだろう。

100万円(女性特定がん)、もしくは20万円(女性特定がん以外)を貰えて

「入っておいて良かったな」

と思うかもしれない(20万円程度でそう思うかどうかは別にして)

しかし、最悪のパターン4の時、この保険は何の役にも立たない。

最大でも100万円しか給付されないので、その後、再発・転移をしても何の手当もないからだ。

対して、他社の「ちゃんとした」がん保険であれば、1年に1度という上限はありながらも、何度でも診断給付金が受け取れる。

再発、転移をした時には非常に心強い。

その点、本商品は「がん保険」と言うのは、あまりに内容が薄い。

にゅうがんや子宮がんなどを心配している女性に対して、

女性のがんで100万円ですよ!!

(あとおこづかもありますよ・・・)

というような非常に軽いアプローチで、がん治療の本質をごまかしているような気がしてならない。

また、実際のところ、がんはにゅうがん、子宮がんだけではないのに、そこへのフォロー(20万円だけ)も弱い。

がん保険としては片手落ち、と言わざるを得ないだろう。

初めてがんになって、この保険から給付を受けたのは良いが、ふと考えれば、これは1回だけ。

既に契約は消滅。

しかし、一度がんになった人が、そこから新規で他のがん保険に入ることは出来ない。

(注:一度がんに罹患した方でも入れるがん保険もあるが、かなり保険料が高い)

つまり、以後はがんの再発、転移の恐怖を感じながら、無保険で過ごさないといけないということ。

その時になって、後悔しても遅い。

他に医療保険やがん保険にしっかり入っている上で、

「にゅうがん、子宮がんも心配だから+αとして」

ということなら良いが、この商品をメインに据えてはいけないだろう。

弱点2 女性特定がんに偏重し過ぎ

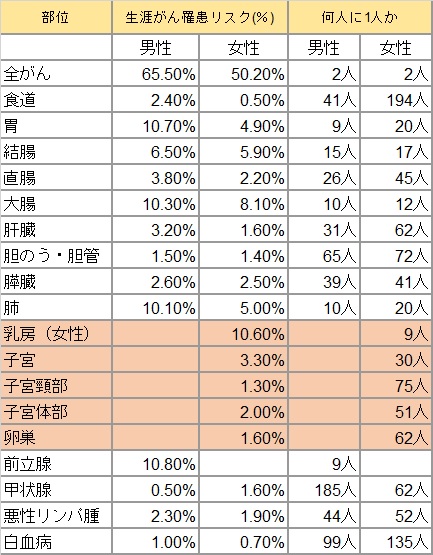

下記のデータを見て欲しい。

これは国立がんセンターが2017年のデータに基づいてまとめたもので、一生涯の中でどの程度の確率で「がんになるか?」ということを部位別にまとめたもの。

本商品で「女性特定がん」と定義されているにゅうがんや子宮がん(子宮、子宮頚部、卵巣など)の罹患率を見て頂きたい。(オレンジ色に塗ってある部分)

にゅううかんの罹患リスクは、10.60%。おおよそ9人に1人の女性が経験することになる。

子宮系になるとその確率はグッと減り、子宮がんで3.30%、30人に1人。

なお、にゅうがんに関しては、女性が経験するがん(全ての部位)の中で最も高く、次に確率が高いは大腸がんの8.10%ということになる。

そういう意味では、やはりにゅうがんは怖い。

だが、それでも9人に1人なので、残り8人には無縁ということ。

だが、この8人も「がん」に無縁というわけにはいかない。

一番上に「全がん」という数字があるが、女性の50.20%、2人に1人は一生涯の中で、何かしらのがんを経験することを表しているので、にゅうがんにならなくても、この8人のうち3、4人は「別のがん」になるということになる。

しかし、本商品ではにゅうがん、子宮がん「以外」は20万円しか受け取れない。

ないよりはマシだが、本当にそれで良いのだろうか?

本商品はネット専用の商品なので「分かりやすさ重視」で、にゅうがん、子宮がんに偏重し過ぎている。

がんはにゅうがん、子宮がんだけではない。

本商品に入っただけで「がんの備えはばっちり!!」などと思うのは危険だろう。

実際にはがんのリスクの「ほんの一部」をカバーしているに過ぎない。

弱点3 無事故給付金って必要か?・・・

2年間、無事故なら5万円の「お小遣い」

こういうのが好きな人が多いことは知っているし、だからこそ保険会社も商品にこの手のものを組み込んでくる。

そのことは重々承知しているが、それでも言いたい。

必要か?

保険にまったく関係ない。

貯金くらい自分でやりなさい。

としか言いようがない。

例えば、本商品の場合、30歳女性の保険料は3,200円/月となっている。

2年間で76,800円を支払う計算になる。

がんにかからなければ、5万円が受け取れる。

76,800円を支払って、5万円が返ってくるので、実質的な負担は26,800円ということになる。

月にならせば、1,120円程度。

だったら、余計な「お小遣い」など付けずに、保険料を1,120円にすれば良いのでは?と思う。

なお、このような「お小遣い」制度には、実は裏がある。

それは、解約防止。

保険を見直す時に、このお小遣いがネックになって解約しずらくなるのである。

例えば、この商品をやめて、ちゃんとしたがん保険に入りなおそうと思った時に、

あと5ヶ月払えばお小遣い(5万円)が貰える

そんな状況だったなら、あなたは解約するだろうか?

今解約すると、それまでに支払ってきた分を捨てることになるので、5ヵ月後に5万円を貰って解約しようと思うだろう。

しかし、皆さん忙しいので、そのようなことを忘れる。

ふと気付くと、また次の周回に入ってしまい「じゃあ、また2年後に」などとなる。

保障を届けるはずの保険会社が、

随分とコスいことやってるな・・・

としか思わない。

繰り返すが、貯金くらいは自分でやるべき。

がん保険とセットにするべきではない。

参考コラム:

商品の詳細に入る前に「そもそもがん保険って何?」という方は、

『保険屋の口車に乗る前に読みたい、がんと保険の真実』

をご覧いただきたい。

商品の構成について

加入年齢は、20歳~69歳

保障内容は、以下の3つ

女性特定がん診断給付金

初めて女性特定がん(にゅうがん、子宮がん、卵巣がん等)と診断された時、80万円が受取れる。

本商品は、女性特定がん診断給付金が支払われると、契約が消滅する。

つまり、診断給付金は1回のみとなる。

がん診断給付金

がんと診断された時に、20万円が受け取れる。

初めて経験するがんが女性特定がんの場合、この20万円も上乗せして支払われる。

なお、初めてのがんが女性特定がんでなく、別のがんでこの20万円を受け取った場合には、以後の保険料の払込が不要となり、女性特定がん80万円の保障のみが続く。

がん無事故給付金

がん診断給付金の支払事由に該当していない場合、2年毎に5万円の無事故給付金が受け取れる。

参考:各社のがん保険を比較したい方には、

『がん保険 何で比較する?項目別 商品比較』

をご覧いただきたい

口コミ・評判(契約者から)

・30代 女性 独身さんからの口コミ

通常の医療保険にも入った上で、この保険にも入ってます。私の場合、がん家系、それも母、祖母ともににゅうがんを罹患しているため、遺伝的にもかなりリスクが高いと医師からも言われており、それもあってにゅうがんに手厚いこの保険を選びました。一時金については1回だけの給付ですが、その分保険料も安いので、そこは割り切りました。また、2年間で5万円が戻ってくることを考えると、他の商品より割安だと考えました。

謝礼Amazonギフトカード300円!! アナタの口コミ教えて下さい!!

保険会社勤務、代理店勤務の方でも、販売現場の情報や、当サイトで指摘していない弱点(デメリット)などには謝礼(amazonカード300円)をお支払い致します。

他社のがん保険の☆評価一覧は、コチラ

比較した方が良い商品

アフラック 生きるためのがん保険寄りそうDays ★★★★☆

参考:各社の保険料、特約毎の比較は、

がん保険比較一覧2019年4月版

をご覧いただきたい。

他社のがん保険の☆評価一覧は、コチラ

編集後記