提供会社:just in case(少額短期保険)

商品名:コロナ助け合い保険

この保険の弱点はここだ!!

本商品。

スタート時の2020年には4つ星をつけていた。

注:本文の文末に、スタート時に書いた原稿を掲載。

しかし、2022年6月27日に金融庁より業務改善命令を受けたことにより、星1つに改変する。

(コロナ保険だけを理由に命令を受けたわけではないが、実質的にはこのことに関してのことだろう)

その理由は、以下の通り。

・コロナ保険として、入院すれば10万円を給付すると謳っていたが、コロナの急激な増加により給付額が増大

・結果、10万円→1万円に給付金額を減額

・これにより、金融庁から見通しや予測の「甘さ」を指摘された

これに対して、会社側の「言い分資料」も読んだが、まあ、やっぱり「甘かった」んだろうな。とは思う。

なお、筆者自身は、10万円が1万円になったこと自体は、さほどに驚いてはいない。

同様のことは、第一生命グループの「第一スマート少額短期保険」が販売しているでも起こっているから。

なお、こちらは給付金が減ったわけではなく、「保険料が4倍になった(当初3ヶ月980円が3ヶ月で3840円)」ということで、かなりの不評をうけた。(なお、現在は販売停止)

ということで、コロナによる「読み間違い」は、あの巨大生保の第一生命ですらやっているので、Just in caseが同じ轍を踏んだとしても、それ自体はそれほど責められるべきことではないように思う。

だが、「余ったお金は医療従事者へ寄付する」という点を破ったのは極めて残念。

結論としては、「余ったお金」どころか、会社が傾くほどの給付を抱えてしまったので、医療従事者への寄付など出来なかった。

「やっぱりこれは詐欺だよね」

そう言わざるをえない。

もちろん「10万円給付」を期待して入った即物的な人も多いだろうが、この保険が販売された当初は「医療従事者への寄付」という響きに共感を得た人も多かった。

ツイッターなどを見ても「少しでも協力できるなら入る」というような意見もあり、結果的に、それらの思いは全て裏切られたということ。

思いは立派だが、口だけではどうにもならない。

その点、本商品の最終評価は星1つとするしかないだろう。

だが、同時にこうも思う。

「この程度のことで業務改善命令って、弱い者いじめじゃない?」

と。

前述の通り、コロナ関係で「読み間違え」をして、契約者に迷惑をかけたのは本商品だけではない。

また「新契約数を増やしたい」という目的で、一時金を餌にコロナブームに乗っかったような商品も多い。

しかし、それらの商品には何の指導、命令もなく、本商品を提供する同社にのみ業務改善命令が出ている。

確かに「財務基盤からして、無理し過ぎだろ?」という指摘はごもっともなのだが、随分、恣意的。

金融庁、新しい勢力をイビることだけはマメだな。という気もする。

ここでは酷評したが(この結論には、そうせざるをえない)、Just in caseが旧態然とした保険業界に新風をふき入れる存在であることは間違いなく、是非、こんなことでくじけずに頑張って欲しい。

しばらくは逆風が続くだろうが、また新しいアイディアで、新しい保険を出してくれることを期待している。

たった1回の失敗。この会社の評価を決めるのは、まだ早い。そう思う。

以下からは2020年5月に執筆した内容

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

率直に言って素晴らしい商品だ。

このコロナ禍の中、保険に出来ることは?

そう考えて、この商品を作ったとのことで、同じ業界にいる人間として、本当に称賛に値する発想と行動力だと思う。

気持ちとしては本サイトで初となる「5つ星」をつけたいところだが、いくつか「弱点」が目についたので、4つ星とさせて頂いた。

保障内容はシンプル。

年齢別の保険料が設定しており、1泊2日以上の入院で10万円を受け取れる。

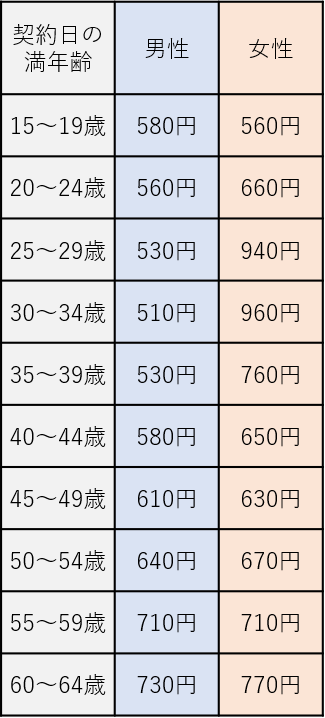

保険料は以下の通り。

まあ、かなり安いと思う。

通常の医療保険は入院すると「日額(1日いくら)」という形で給付金が支払われる。

1日5,000円というようなプランに入っている人が多いのではないだろうか?

本商品では1泊でも入院すれば10万円受け取れるので、1日5,000円の医療保険で言えば「20日分」の給付金を一度に受け取れるのと同じ。

それが上記の保険料で提供されるのであれば、かなりお値打ちだと思う。

なお、本商品は集めた保険料から必要経費(給付金、保険会社側の運営費)を引いた「全額」を医療機関に寄付すると言う。

このスタンス。

割高な保険料を設定し、そこで出た「利益」を内部留保しまくったり、使えないおっさんに高給を支払っている他の保険会社にも見習って欲しいものだ。

全体的に素晴らしい内容、コンセプトだと思うが、残念ながら弱点もある。

では、それらを具体的に見ていきたい。

弱点1 同社のわりかん がん保険の加入者は入れない

本商品。既に同社「のわりかん がん保険(商品解説はコチラ)」に加入している人は入れない。

はあ?なんで?

素朴にそう思う。

筆者などは「わりかん がん保険」にはスタート当時から入っているので、こちらの「コロナ」の方には加入出来ない。

同社は少額短期保険会社であるため、そのどちらにも加入すると

「少額短期保険会社は、契約者1人当たり『保険金80万円まで(医療保険の合算)』しか受けられない」

というルールに抵触する。

そのため「どちらか一方」だけしか入れないとのこと。

(justincaseの麻生様より情報提供)

まあ、いかにも日本らしい下らない規制だが「少額短期保険会社」に分類されている以上は仕方ないのだろう。

弱点2 あくまで補助的な商品

こんなことを言うと元も子もないが、本商品で給付されるのは10万円。

これだけで十分と考えるのは危険。

あくまで「補助的」な商品であるので、長期入院などのリスクには対応出来ない。

また、所詮は10万円なので「ないよりはマシ」という程度に考えておいた方が良い。

「余ったお金は医療機関に寄付」

というコンセプトに共感できる人が入るもので、これを医療保険のメインとして考えるべきではないだろう。

弱点3 本当に寄付出来るか?

この商品。保険業界が長い筆者の肌感覚でも「安い」と思う。

しかし、その上で更に「余ったお金」を医療機関に寄付する。と言う。

率直に言って、本当にそんなことが可能なのか?とも思うので、そのあたりを検証してみたい。

本商品の内容だけを純粋に評価して加入する人もいるだろうが、実際のところは「寄付」に共感した人の方が多いだろう。

仮に、収支がトントンで

「結果、ほとんど寄付できませんでした・・・」

ということになれば、多くの契約者の期待を裏切りことになる。

まず、収入の方だが、本商品の男女、全年齢の平均保険料は636円/月ほど。

若い人は安い、年齢がいった人は高い

という法則はあるもののの、全体の平均は636円なので、保険会社からすれば

契約1件につき、平均月636円の売上

ということになる。

なお、本商品の保険料表を見て

若い女性(25歳から34歳)の保険料が結構高い

と思った方も多いだろうが、これはすなわち、それだけリスクが高いということ。

具体的には、この年齢層は切迫早産などの「異常分娩」での入院や、婦人科系の病気(内膜症、子宮筋腫など)での入院が多いため、それが保険料に跳ね返っているのである。

ただ、これらの層も含めても、全契約の平均は636円ということになる。

もちろん、本商品の契約者は20代から40代などの若い人が多いだろうから「その平均」は実際にはもうちょっと低いかもしれないが、まあ、それは誤差の範囲だろう。

例えば、10,000件の契約があれば、

636円 × 12ヵ月 × 10,000件 = 7,632万円

の保険料収入があることになる。

対して、支出。

これは以下の2つがある。

1 給付金の支払い

2 保険会社側の運営費(人件費、オフィス費、クレジット手数料など)

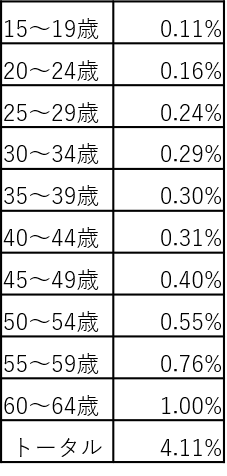

まず、給付金だが、本商品の対象年齢である15歳~64歳の「入院率」はおおよそ4%程度だと推定できる。

以下はその根拠となる厚生労働省が公表している「患者調査(平成29年版)」から計算、各年齢層での入院率。

若い人では、0.1とか0.2%台で推移しているが、年齢が上がっていくと数値も上がっていく。

それらのトータルが4.11%

つまり契約者の中には若い人もいれば、50代、60代の人もいるので、各世代での入院率は異なるが、

全体として見れば4.11%が入院する

ということになる。

もちろん、保険は加入時に「告知(健康状態の報告)」があり、そもそも持病があって入院しそうな人は入れないので、実際には4%もいかないだろうが、それでもその率が大きく落ちるわけでもない。

ここでは仮に4%で計算すると、先の例で、1万件の契約があるとすれば、

1万件 × 4% = 400件

1件10万円なのだから、4,000万円の給付となる。

7,632万円入ってきて、4,000万円の給付

収入のうち、ざっと52%が給付金が占める。

残り48%、約3,600万円が「粗い利益」ということになる。

ここから運営費をまかなうのだが、人はタダでは動かないし、それらが集まるオフィス料もバカにならない。

システム開発に金がかかり、保険料を集めるためのクレジットカード手数料も安くはない。

大手の保険会社なら、入るオフィスも賃料は高いし、社員の給与も高いので、おそらくこのモデルでは下手すれば赤字だろう。

さて、Jsutincaseはどうか?

同社の別商品「わりかん がん保険」では、このような運営費(手数料)を33.33%に設定していたので、恐らくは本商品も同程度ではないかと思う。

そうなると、

給付金 52%

運営費 33%

残り 15%

となり、この15%が「寄付金」となる。

まあ、ただの筆者の憶測でしかないでないものの、もし本当にこれが実現できるのであれば凄い。

とは言え、社員は歳を取れば、それに応じて給与は増えていく。組織もでかくなってくると、ワケのわからない間接費も増える。

それにともない運営費も増えていくので、寄付金を捻出するのは年々大変になっていくだろう。

同社の代表である畑氏は、保険の数理計算の専門家であるアクチュアリーでもあるので、このあたりの計算に抜かりはないだろうが、是非、初志貫徹で医療現場に少しでも力になってあげて欲しい。

弱点と言うか、単にこのモデルがいかに低コストで、到底大手には真似できないものであることを証明しただけだが、やや皮肉めいた

エール

だと思って頂ければ幸いだ。

来年あたり、「寄付実績」を見るのを楽しみにしている。

口コミ・評判

40代 男性 既婚/子供ありからの口コミ

こちらのブログにもある通り、正直、保険としては他社でしっかり加入しており、こちらの商品にはそれほど期待はしていません。

ただ、このコロナにあって、多少なりとも自分が何か出来るのであれば?(特に医療従事者様に対して)ということと、仮に自分が入院した場合に、多少なりともお金が貰えるのであれば、一挙両得だなと感じて加入しております。

保険に寄付という概念を入れた点は新しいと思います。

謝礼Amazonギフトカード300円!! アナタの口コミ教えて下さい!!

保険会社勤務、代理店勤務の方でも、販売現場の情報や、当サイトで指摘していない弱点(デメリット)などには謝礼(amazonカード300円)をお支払い致します。

改定履歴

・2020年5月2日 初稿

医療保険 一覧は コチラ