提供会社:ライフネット生命

商品名:がん保険 ダブルエール

ページコンテンツ

この保険の弱点はここだ!!

参考コラム:

商品の詳細に入る前に「そもそもがん保険って何?」という方は、

『保険屋の口車に乗る前に読みたい、がんと保険の真実』

をご覧いただきたい。

ネット生保の草分けでもあるライフネット生命が販売するがん保険。

ネット生保らしく余計なものを削り、分かりやすい商品を提供しようとしているのだが、少々スペックが低く

「安かろう、悪かろう」

「しかも、それほど安くない・・・」

という印象。

筆者が思う弱点は、以下の3つ。

参考:各社のがん保険を比較したい方には、

『がん保険 何で比較する?項目別 商品比較』

をご覧いただきたい

他社のがん保険の☆評価一覧は、コチラ

弱点1 シンプルプランは「診断一時金が1回のみ」で弱すぎる

全保険期間を通じて、診断一時金(加入時に100、150、200、250、300万円から選択)が1回しか出ない。

がんの場合、本当に怖いのは再発、転移をした時。

また、初回のがんは外科的手術で切れることが多いが、再発、転移などは場所(肺の奥、脳など)や、体力的な問題もあって切れないこともある。

そうなると抗がん剤、放射線などに頼らざるを得ないので、どうしても治療が長期化する。

一時金などが本当にありがたいのは、このような時で

がん保険に入っていて良かった・・・

となる。

1回こっきり。というのは、それら再発、転移のリスクに対して無責任であり、がん保険としては物足りない。

なお、この弱点を補うために「治療サポート給付金」という特約(オプション)がある。

抗がん剤や放射線治療を行った場合、毎月10万円が給付される。

治療が長期化した場合、毎月10万円で治療費の補填や収入減を補うということだろう。

これは他社でも「抗がん剤治療特約」などの名前で提供している場合が多い。

本商品に加入する場合、1回だけの「診断給付金」だけでなく、この「治療サポート給付金」も付けておいた方が良い。

シンプルプランって安いじゃん!!

と飛びつく前に内容をしっかりと確認して欲しい。

この弱点が気になるなら・・・がん診断一時金、各社の支払い回数一覧で他社をチェック!!

弱点2 ネット生保のわりに保険料が高い

本商品は販売開始してからそれなりに時間が経っているので、保険料としてはすでに他社にキャッチアップされている。

そのためネット生保のわりには保険料が割高に感じる。

決して高くはないのだが、楽天生命、FWD富士生命あたりには、内容、保険料で抜かれている印象。

この弱点が気になるなら・・・がん保険の保険料ランキングで他社をチェック!!

弱点3 がん収入サポート給付金は「らしく」ない

がんと診断され一時金(例:100万円)を受け取る。

その後、5年に渡ってその半額の50万円を毎年受取れる。という特約。

しかも治療していなくてもくれるという。生きてさえいれば貰える。

100万円受け取った上、毎年50万円のおこづかいが5年続くので、「ラッキー」と思う人もいるだろう。

が、これ、一体何の意味があるのか?

「治療が続いている場合に払う」

というなら分かる。

内容としては弱点1で説明した「治療サポート給付金」と内容がかぶってしまうが、それでも「上乗せ」として支払うなら、意義もあると思うのだが、

健康でも貰える

というのは、どういう意図なのだろう。

別に健康なら50万円のおこづかいなど、支払う必要はないではないか?

「保険」としての存在理由が分かない。

がんを克服されたアナタへのお祝い金。出来るだけ長生きして下さいね。というメッセージなのかもしれないが、いままで保険業界のムダや不合理を厳しく指摘してきたライフネット生命「らしくない」特約のようにも感じる。

なお、ライフネットの商品はいつも一本筋が通っていて、個人的には「好きな保険会社」である。

そういう意味で、本特約だけは「何だか良く分からないな」という印象しかない。

参考コラム:

商品の詳細に入る前に「そもそもがん保険って何?」という方は、

『保険屋の口車に乗る前に読みたい、がんと保険の真実』

をご覧いただきたい。

商品の構成について

ニーズに合わせて下記の3つのタイプから選択することが可能。

「シンプル」…診断一時金のみで保険料の抑えたタイプ

「ベーシック」…診断一時金+治療サポート給付金が付いている

「プレミアム」…ベーシックに更にがん収入サポート給付金が付いている

また、「ベーシック」「プレミアム」については、「がん先進医療」を付けることも可能。

契約年齢は、20歳以上から70歳以下。

以下、診断一時金100万円の場合を例として、保障について説明する。

がん診断一時金(上皮内新生物診断一時金)

初めてがん(悪性新生物)と「診断」されたときに一時金100万円が受け取れる。

(一時金は、100万円、150万円、200万円、250万円、300万円から加入時に選択する。金額が大きくなれば当然保険料も上がる)

支払限度は、保険期間を通じて1回限り。

なお、上皮内がんの場合は、がん診断一時金の50%が受け取れる。

100万円の場合、50万円ということ。

こちらも保険期間を通じて1回限りとなる。

ただし、上皮内新生物診断一時金を受け取る前に、がん診断一時金を受け取っていた場合は、上皮内新生物一時金を受け取ることはできない。

というのも、がん診断一時金を受け取った段階で保険契約が消滅してしまうから。

(ただし、「ベーシック」「プレミアム」の場合は、診断一時金受取り後は、その部分の保険料の負担はなくなり、「治療サポート給付金」「収入サポート給付金」の保障のみがのこる。)

ちなみに、上皮内新生物一時金を受け取ったあと、がんと診断された場合でもがん診断一時金は、満額うけとることができる。

治療サポート給付金

がんまたは上皮内新生物を原因とした下記の治療を受けたときに、月ごとに10万円を受けとれる。

その治療は、以下が対象。

三大がん治療(いわゆる「標準治療」)をカバーしている。

・手術

・放射線治療

・抗がん剤治療

「診断一時金」と「治療サポート」の保障を組み合わせたものが「ベーシック」タイプとなる。

がん収入サポート給付金

がんと診断された翌年から毎年、50万円(診断一時金の50%)が受け取れる。

給付金は5回までとなっており、治療の有無は関係なしに生存していれば最大5回受け取ることができる。

「診断一時金」「治療サポート」「がん収入サポート」の3つ全て保障されるのが「プレミアム」タイプとなる。

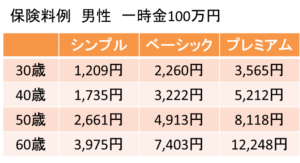

各タイプの保険料は次の通り、

がん先進医療給付金

がんを直接の原因として先進医療による療養を受けたときに、先進医療にかかる技術料と同額(通算2,000万円が限度)が受け取れる。

30歳男性で81円。

先進医療をつけられるのは、「ベーシック」「プレミアム」タイプに限られている。

また、先進医療特約は今後、「値上がり」が確実であるため、この特約だけにフォーカスするのであれば、ライフネット生命は「終身型」であり、以後保険料が変わらないのグット。

一点注意が必要なのが、がん保険の「先進医療特約」は、当然ながらがん治療だけに特化している。

通常の医療保険の先進医療特約でも「がんに関わるもの」はカバーされているので、もし医療保険に先進特約が付いているのなら、わざわざがん保険につける必要はないので、気をつけた方が良い。

たまに、医療保険、がん保険、どちらにも先進医療特約をつけている人がいるが、保障内容がダブっているのでムダである。

謝礼Amazonギフトカード300円!! アナタの口コミ教えて下さい!!

保険会社勤務、代理店勤務の方でも、販売現場の情報や、当サイトで指摘していない弱点(デメリット)などには謝礼(amazonカード300円)をお支払い致します。

口コミ・評判(契約者から)

・なし

比較した方が良い商品

オリックス生命 がん保険 Believe(ビリーブ) ★★★☆☆

参考:各社のがん保険を比較したい方には、

『がん保険 何で比較する?項目別 商品比較』

をご覧いただきたい

他社のがん保険の☆評価一覧は、コチラ

編集後記