提供会社:メットライフ生命

商品名:リターンボーナスつき終身医療保険

ページコンテンツ

この保険の弱点はここだ!!

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

惜しい!!この商品、ホントに惜しい!!

ある意味では画期的なのだが、もうちょっと踏み込んで欲しかった!!そんな感じ。

まずは「画期的」な部分について解説する。

この商品は「還付金付医療保険」と呼ばれるもので、ある年齢になると、それまで支払ってきた保険料が全額戻ってくる。という特徴がある。

但し、それまでに入院や手術をして給付金を受け取っている場合は、その分のお金は引かれる。

図にするとこんな感じ。

還付金を受け取るまで、一度の入院や手術をせずに給付金を受け取っていない場合

払い込んだ総額が全て戻ってくるので分かりやすい。

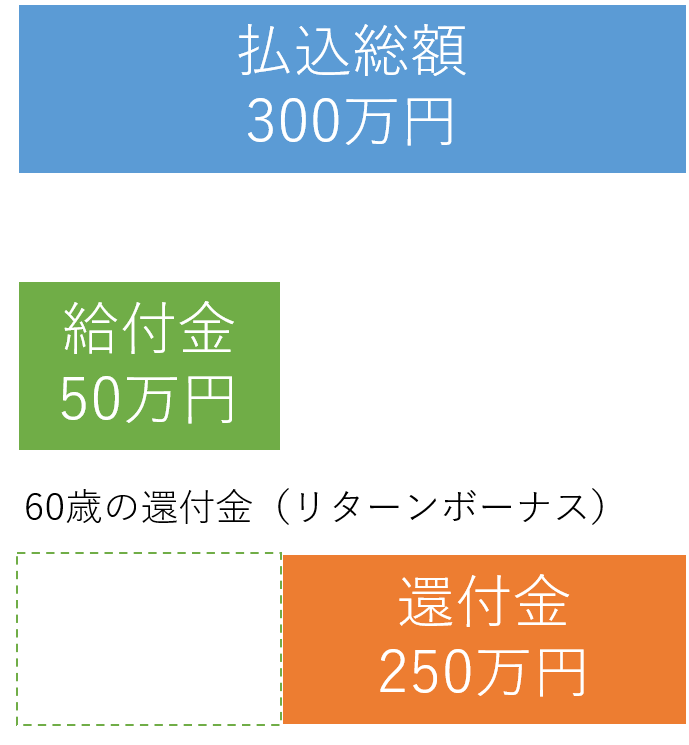

しかし、途中で入院や手術をして給付金を受け取っていると以下のようになる。

給付金を受け取った場合

こちらは、手前で50万円を受け取っているので、その分は相殺され、「差額」の250万円が戻ってくる。

しかし、トータルで300万円(払い込んだ金額と同額)が戻ってくる。

この手の商品の「本家」はあんしん生命で、あちらはリターンシリーズという名前で販売しているが、今は似たような商品が色々な会社から出ている。本商品もその一種。

この手のものは、

「最後にお金が戻ってくるので、実質無料です!!」

というような言い方をしているが、実際は嘘。

(保険会社が正式にはそう言っているわけではないが、セールスの現場ではそういう言い方をしている奴が多い)

このタイプの商品はそもそもの保険料が、同じような内容の他社商品と比較して2倍程度高い。

例えば、A社で3,000円/月だとすると、「還付金」があるB社の商品は6,000円/月という感じ。

そして、確かに60歳とか65歳の「還付金」が戻ってくる時になると、それまで支払った保険料は戻ってくる。

しかし、その後も保険を続けたい場合には、

元々割高に設定してある保険料が「そのまま続く」

のである。

つまり、ある時点でそれまでの保険料は戻ってくるのだが、その後も高い保険料を払い続けないといけないし、そのお金は戻ってこない。

また、還付金が戻ってくるのは、だいたい60歳や65歳などの「高齢」なので、その時になると健康状態などで他社の商品には切り替えられない人が多いし、切り替えられたとしても、年齢的に他社でも保険料が高いので、結局

「還付金も貰ったことだし、このまま続けるか」

ということになりがち。

ただ保険料が割高なので、長生きをすると結構な金額を払うことになる。

結果としては、元々安い保険に入っているのと(先ほどの例ではA社の3,000円/月)総支払保険料はそれほど変わらないという結末になることが多いのである。

実際にはそこで(還付金を払った後)保険会社側が利益を得ている。

このあたりの解説は元祖の「あんしん生命のメディカルキットR」で詳しく述べているので、そちらをご覧頂きたい。

解説はコチラ 東京海上日動あんしん生命 メディカルkit R ★☆☆☆☆

この「お金が戻ってきた後に高い保険料が続く」というのは、基本的にどこの還付金型でも同じことが言える。

しかし、本商品は違う。

メットライフ生命の還付金付の医療保険は、還付金を受け取った段階で、保険料の払い込みが終わり、その後の亡くなるまで医療保障がタダで受けられる。

「最後にお金が戻ってくるので、実質無料です!!」

というセールス文句は、この商品に限っては本当なのである。

いや、これは正直驚いた。

流石メットライフと言うか、なかなか攻めてるな。という感じ

が!!

弱点があるのよ・・・

何故なんだ!!メットライフ!!

画期的な分だけ残念。

弱点1 保険料が半端なく高い & 絶対やめられない

まあ、高い。保険料が高い。

スゲー高い

こんな条件で比較してみた。

35歳 男性 日額:5,000円 払込期間60歳(60歳で保険料の負担が終わり、その後も保障は続く)

メットライフ リターンボーナスつき終身医療保険 14,805円/月

(総支払 約444万円)

これに対して、通常の掛け捨てでは、こんな感じ

掛け捨てタイプ オリックス 2,670円/月

(総支払 約80万)

なんと5.5倍も高い。半端じゃない。

オリックスの掛け捨てタイプの商品では、60歳までに約80万円を支払うことになるが、これは掛け捨てなので戻って来ない。

しかし、要はこれが

「5,000円/日の医療保険」を35歳男性に一生涯提供するコスト

であることが分かる。

要は80万円あれば、35歳の男性が死亡するまで、入院した時に5,000円/日の保障を提供できる、ということである。

一方、メットライフの方は正真正銘「支払った保険料を全額返す」のだから、444万円を支払っても、その全部を60歳で返してしまう。(途中、給付金を受け取った場合はその分を除いた分を返す)

そうなると保険会社としては何も旨味がない。

むしろ、本来は80万円を貰わないと割が合わない保障なのに、444万円を貰って444万円を返す、差し引きゼロでは成り立たないではないか。

その解決策が「運用」である。

35歳からお金を返す60歳までの間、払い込んだ保険料を元手に運用をする。444万円の元手から、80万円の利益が出せれば良いのである。

444万円に対して、80万円は約18%。

25年でこの程度のリターンがあれば、契約者から「借りていた」444万円を返しても、保障を提供できることが出来る。

契約者からすれば「タダ」だが、裏側では保険会社が「実質的な保険料分」を運用で稼ぎ出しているのである。

もちろん運用がうまくいって、18%以上のリターンがあれば、それはそのまま保険会社の利益になる。

恐らくこのような仕組みなのだろう。

だからこそ「大きな元手」がいる。

そのため、同じ保障内容なのに5.5倍の保険料が必要なのである。

仕組み上からすれば、これは致し方ないと思うが、いくらなんでも高すぎる・・・・

また途中解約をすると、ほとんど解約返戻金がないので、大きく損をするというルール。

弱点というよりは「一度入ったら絶対途中でやめちゃダメよ!!」という注意喚起だと思ってもらいたい。

その上で「余裕で払える」というなら止めはしないが、日額5,000円/日の医療保険に毎月14,805円も払うのは結構キビシイのではないか?とも思う。

なお、参考までに、他社の還付金付の医療保険の例を挙げる。

同じ35歳男性で日額5,000円の場合、還付型の「元祖」のあんしん生命で 3,675円/月(メディカルキットR)

しかし、これは冒頭で説明したように還付金を受けとった「後」もこの保険料の負担が続くので、お金が戻ってきた後に保険料の負担がない本商品とは、あまり比較にはならない。

弱点2 医療保険として不完全

これ。これが最大の弱点。

この商品。「保険料が実質タダになる」という凄い特徴があるが、そもそも医療保険として不完全過ぎる・・・

まず入院1回あたりの上限が60日で、これをオプションで伸ばしたり、他社のように三大疾病(がん、心臓、脳)に限っては入院を無制限にするようなものもない(三大疾病無制限特約など)

また、先進医療特約もない。

筆者の考えでは、医療保険は「本当に自分の力では何ともならないピンチ」のために入るものだと思っている。

代表的なものが長期入院をしてしまった時と、高額の先進医療を受けないといけない時だろう。

本商品は、これらの2つのシチュエーションで何の役にも立たない。

例えば脳梗塞や、交通事故での複雑骨折などで長期の入院を強いられたような時にも非情にも60日で給付は打ち切られてしまうし、もしくはがんで重粒子線治療などを受ければ「もしかして助かるかも」という場面でも、それらの補償を受けることが出来ない。

重粒子線治療などは一回で300万円、400万円もするので、お金が無ければその治療すら受けることが出来ないので、そうなれば先進医療特約に「入っているか」「いないか」が命の分かれ目になってしまう。

厳しいことを言えば、本商品はそんな最大ピンチに対して何の手当もないので、医療保険としては片手落ちだと言わざるを得ない。

これらの特約が、せめて実費(払った分が戻ってこないオプション)でも付けられれば本当に良かったと思う。

逆に言えば60日以内の入院なんて、さほどお金もかからないし、いざとなれば貯金で何とかなるレベルの話。

リスクとしては小さい。

そのリスクを消すために、毎月高額の保険料を負担し、更にはそれらを60歳とか65歳になるまで「ホールド(塩漬け)」してしまうことには、いささか疑問がある。

そんなお金があるなら、若いうちから投資などをしておいた方がよっぽど資産形成になるのでは?とも思う。

本商品に入るなら、別途、長期入院や先進医療のために「他の医療保険」にも入っておく必要があるが、そうなるとその保険料も負担しないといけない・・・・

毎月医療保険にいくら払ってんだ?という感じにもなるので、あまり現実的ではないだろう。

弱点3 通算730日まで

これは些細な弱点。

入院日数が通算730日(2年分)までしか保障されないが、他社では1,095日(3年分)もしくは1,000日というところが多い。

実際のところ通算上限を超えるような人はほとんどいないので、弱点(デメリット)とは言っても大半の人には関係のない話だが、「少ない」という点では他社より劣っていることは事実。

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

他社の医療保険の☆評価一覧は、コチラ

商品の構成について

入院日額

3,000円~から選択可能

入院支払限度日数

60日のみ

通算730日まで

手術給付金

手術1回につき日額の10倍が受取れる。

日額5,000円であれば、5万円ということ

健康祝金

5年間、継続5日以上の入院がなかった場合に健康祝金(日額の10倍)が受け取れる。

生存還付給付金

払込期間満了時に生存していた場合に、還付金が受け取れる。

受取れる還付金は、

既払込保険料相当額-(健康祝金の合計額+各給付金の合計額)となっている。

払込期間満了後は、入院給付金、手術給付金、死亡保険金の保障のみが一生涯続く。

死亡保険金

死亡した時に、死亡保険金(日額の100倍)が支払われる。

ここまでがセットとなっているが、別途、特約(オプション)などははない。

保険料例

40歳男性

入院日額5,000円

払込期間:65歳

月払保険料:22,715円

総支払保険料は、約681万円になる。

5日以上の入院がなければ、健康還付金が、5年毎に5万円が計4回(45・50・55・60歳時)に受け取れ、65歳時に661万円(今までに受け取った健康還付金を除いた金額)受け取ることができる。

口コミ・評判

なし

謝礼Amazonギフトカード300円!! アナタの口コミ教えて下さい!!

保険会社勤務、代理店勤務の方でも、販売現場の情報や、当サイトで指摘していない弱点(デメリット)などには謝礼(amazonカード300円)をお支払い致します。

参考コラム:医療保険、何が良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

他社の医療保険の☆評価一覧は、コチラ

比較した方が良い商品

他社の還付型の商品

編集後記