提供会社:みどり生命

商品名:やまぼうし

この保険の弱点はここだ!!

みどり生命の「やまぼうし」

この会社の商品の名前はいつもながら渋い・・・

本商品は同社の「はなみずき」で「満期を迎えた人向け」のもので、この商品にいきなり入ることは出来ない。

まずは、はなみずきをクリアしてからでないとダメ。

はなみずきの商品解説は下記を参照頂きたい。

さて、本商品の解説の前に、まずはみどり生命について。

超マニアック保険会社。一言で言えば、そんな感じ。

保険業界にいる人間でも、この会社の存在を知っている人は少ないだろう。

親会社はベルコという冠婚葬祭の大手で、全国で◯◯友の会というような互助会を運営している。

生前にこの会に入っておけば、葬儀を格安であげられるという「触れ込み」で会員をつのっているのだが、本商品の主な契約者も、それらの会員がメインだと思われる。

前述した通り、この商品は「はなみずき」の満期を迎えた人限定の商品だが、はなみずきが10年間の定期保険であるのに対し、こちらは終身保険。

はなみずきは「無告知」を売りにした商品で、加入時に体の健康状態について一切問われない。

つまり、極論すれば末期がんの患者でも加入出来るということ。

前述の通り、みどり生命の商品は、自身の葬儀を考えるような人(◯◯友の会)を対象にしているので、必然的に高齢者が多い。

60代後半から、80代あたりだろうか。

それらの世代は、高血圧であったり、既にがんや心筋梗塞を経験しているような人も少なくないので、通常の告知を求める保険には入れない場合が多い。

そのため、「無告知」、「誰でも入れる」という思い切った戦略を取っているのだと思われる。

ここには一定のニーズがある。

しかし、保険会社からすると、これは大きなリスクでもある。

加入してすぐに保険金を払うことが多くなれば、収益は悪化するからだ。

そのため、はなみずきでは「加入後3年間は『病死』では保険金を払わない」という処置をしている。

・加入して3年以内に「病死」した場合は、それまで払った保険金をそのまま返す

・但し、交通事故などの「災害死亡」の場合は、約束した保険金を払う

注:加入時の年齢、性別によって保険金は変わる

要は、入ってから3年間は「様子を見ますよ」と言うこと。

そのため、末期がんの方が加入しても、3年以内に死亡した場合には、契約者が支払った保険金を返すだけなので、保険会社側に痛手はない。

(実際には、代理店に手数料を払ったり、事務処理なども発生しているので赤字ではあるが、さほどの金額ではない。という意味)

このようなルールがあるため、保険としての効果が期待出来るのは、実質的には4年目以降ということになる。

そして10年後には満期を迎える。

その後の受け皿として、この「やまぼうし」が用意されているのだが、こちらは1年目から満額の保険金が用意される。

それもそのはず。

前段の「はなみずき」に加入し、10年間経過しているので、保険会社としてはもう十分「様子を見ている」ので、これ以上のリスクヘッジは必要ないのである。

ちなみに「やまぼうし」には、AプランとBプランがある。

Aプランは、はなみずきで用意されている「保険金」をそのまま受け継ぐもので、「保険料」は年齢や性別によって決まる。

一方のBプランは、はなみずきで支払っていた「保険料」をそのまま受け継ぐもので、こちらの場合「保険金」が性別、年齢によって変わってくる。

簡単に言えば、はなみずきに加入していた頃の「保険金」をそのままにしたいか?それとも「保険料」をそのままにしたいか?ということ。

例えば、旧「はなみずき」で3,000円を支払っていた男性が70歳で満期を迎えた場合、保険金を維持したいのであれば

Aプラン 保険金 617,000円 保険料 4,958円/月(3,000円より+1,958円増える)

となるが、「毎月の負担が増えるのは嫌」ということであれば、従来の3,000円の「保険料」を維持し、

Bプラン 保険金 360,400円 保険料 3,000円/月(従来通り)

となる。

以上が商品の概要。

話をまとめると。

・「はなみずき」で満期を迎えた人限定の商品

・始めから保険金がある終身保険

・保険「金」重視のAプラン、保険「料」重視のBプランの2つがある

という3点が特徴となる。

では、弱点の解説に入ろう。

弱点1 少額すぎ

まあ、元も子もないことを言うが、保険金として少額過ぎる。

Aプラン、Bプランともに性別、年齢によって保険金が決まっており、70代に入ると、多くても50万円、60万円程度。

「200万円の保険金が欲しい」

というように金額を指定することは出来ないので、死後の整理資金として考えると少々役不足。

健康状態を問わない保険ではあるが、既に前段の「はなみずき」で10年間の「実績」のある契約者なのだから、もう少し保険金に幅をもたせても(もうちょっと高額でも)良かったのでは?とも思う。

弱点2 10年以上の保険料負担でほぼ「逆ザヤ」

これも高齢者向けの保険なので仕方がない部分はあるが、ほとんどのプランで10年以上保険料を支払うと「逆ザヤ」となる。

つまり、払った保険料より、受け取る保険金の方が少ない。損をしてしまう。ということ。

先の例で見てみよう。

70歳 男性

Aプラン 保険金 617,000円 保険料 4,958円/月

年間保険料 59,496円

70歳から81歳まで、11年間の保険料負担総額 654,456円 > 保険金 617,000円

Bプラン 保険金 360,400円 保険料 3,000円/月

年間保険料 36,000円

70歳から81歳まで、11年間の保険料負担総額 396,000円 > 保険金 360,400円

このように、10年以上保険料を支払うと、保険金を上回ってしまう

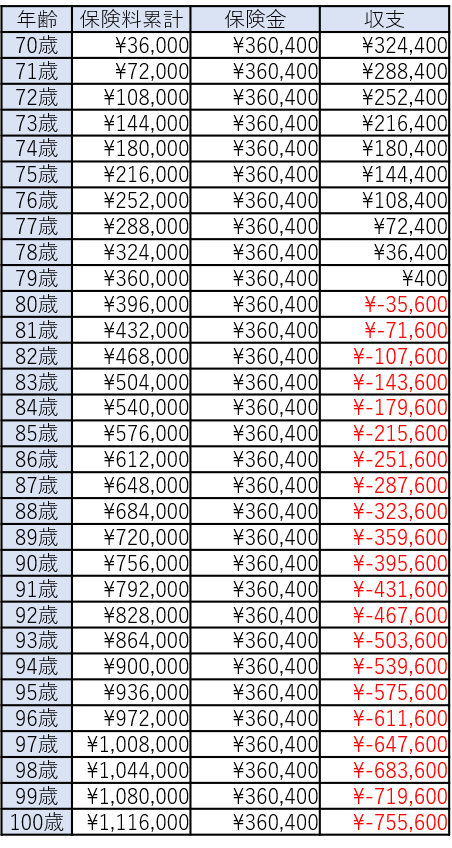

以下は、70歳 男性がBプランで契約した場合の、年齢と保険料総額、保険金の収支をグラフにしたもの。

上のグラフを見ると、78歳くらいまでに亡くなれば、確かに「得」をするが、それ以降は赤字が続く。

仮に90歳くらいまで長生きした場合、そのマイナス額は395,600円となってしまう。

しかし、このような高齢者向けの商品では、仕方がない部分もある。

大変失礼ながら、70歳を超えれば、正直なところいつ亡くなってもおかしくはない。

このグラフを見ても分かる通り、実際、78歳までに亡くなれば契約者は「得」をするのだが、それはすなわち保険会社からすれば「損」をするということ。

保険会社も慈善事業ではないので、どこで帳尻を合わせないといけない。

必然的に、長生きした人から頂くしかないだろう。

そのため、筆者は別段、他社に比べて「この商品が特別に悪い」と言っているわけではない。

高齢者向けの商品は、どこの保険会社でも似たよ寄ったりで、

入ってすぐに死亡すれば良いが、長く続ければ続けるほど損をする

という点については、共通しているからだ。

むしろ、ここで言いたいのは、高齢者と保険は相性が悪いということ。

あまりに死亡リスクが高いので、保険会社も「高めの保険料」しか提示出来ないし、契約者も「早期死亡」以外ではメリットはない。

正直、「良い商品」がない。

特に本商品の場合、弱点1でも述べた通り、「大した保険金ではない」ので、別に無理してこの商品に入らなくても良いのでは?というのが率直な感想である。

むしろ、毎月3,000円を貯めておいた方が、年間3.6万円、10年間で36万円が「確実」に貯まる。

また、長く支払って損をするリスクもない。

もちろん、貯金は貯金で、保険ではないので、早期に死亡した場合に「増える」ことはないが、それとて大した金額ではないのだから、むしろ一度入ってしまって、長生きした場合の「損」の方が怖い。

あくまで個人的な感想ながら、筆者はそう思う。

とは言え、この手の高齢者向けの商品が難しいのは、そのような合理的な話で済まないこと。

70代、80代の年齢になると、友人や親類などが亡くなることも増え、どうしても自分の死についても意識をせざるを得ない。

その時に、

「子供たちに迷惑をかけたくない」

という気持ちが、このような保険に入る原動力となるのだが、そのような気持ちの人に「損だ、得だ」という話をしても、あまり響かない。

早く死ぬ気もないくせに「どうせ長生きしないから」などと言い、自分だけは得が出来ると思ってしまう。

そして蓋を開けてみれば、「払い損」というケースがほとんどだ。

また、子供世代としても「迷惑をかけたくない」という気持ちを尊重したいところもあるし、ましてやたかだか3000円、4000円程度の保険料なので、

「まあ、別に良いんじゃない。母さん(もしくは父さん)がやりたきゃやれば?」

というようなオチになりがちでもある。

商品の合理性としては、「別に必要ない」とは思うものの、このあたりの気持の問題はなかなか理では解決出来ないところがもどかしい。

商品内容

無告知型の終身保険

同社の「はなみずき」の満期を迎えた方専用商品

契約年齢:40歳~85歳

保険金額:Aプラン、Bプラン、性別、年齢によって変わる。

保険期間:終身

払込期間:100歳

特約

とくになし

検討した方が良い他社商品

ひまわり生命 無選択型終身保険 新・誰でも終身