提供会社:三井住友海上あいおい生命

商品名:新総合収入保障

ページコンテンツ

基本商品の競争力

参考:割引・年齢毎の保険料が気になる方は、

『収入保障 各社の保険料比較』

をご覧いただきたい。

あいおい生命の新総合収入保障保険は、万が一の時に「月々お給料のような形」で保険金を受け取れる収入保障型の保険。

このようなタイプの商品は従来、「死亡時」の保障だけしかなかったが、そこに

・障害状態、介護状態になっても受け取れる

・働けない状態(就労不能)になっても受け取れる

などの付加価値をつけているのが、本商品の特徴。

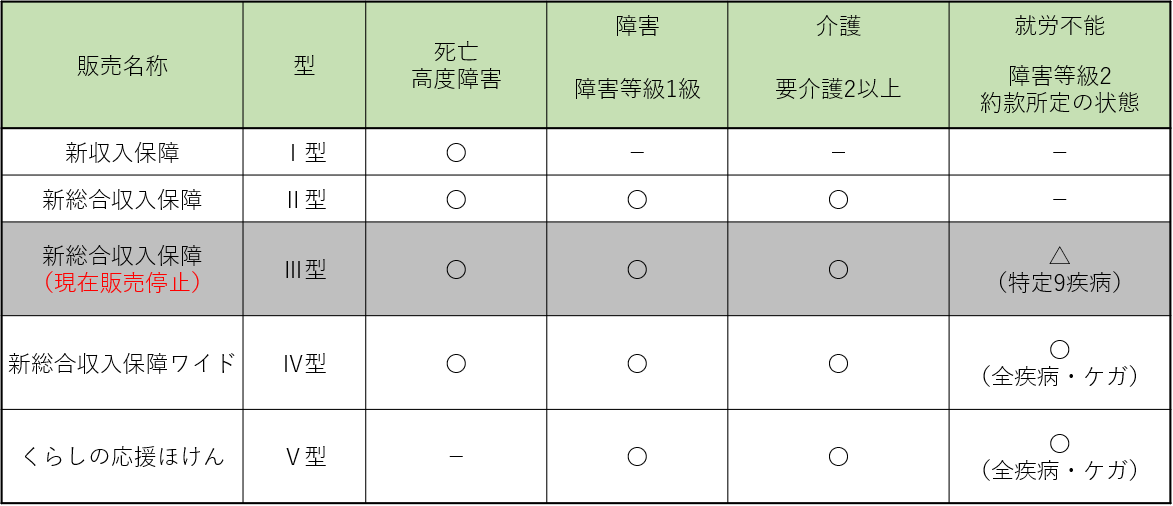

1,2年に1回程度と、わりと頻繁にリニューアルされているが、現状の商品ラインナップとしては、以下のようになっている。

Ⅰ型(1型)からⅤ型(5型)まであるが、2019年11月現在、Ⅲ型(3型)は販売が停止され、その後継としてⅣ型(4型)がリリースされている。

そのため数字上はⅠ~Ⅴ(1~5)となっているが、実際にはⅢ型(3型)を除いた4種類となっている。

それぞれの保障内容は以下の通り。

・Ⅰ型 死亡+高度障害のみ

・Ⅱ型 タイプⅠに障害・介護の保障がプラスされている

・Ⅲ型 タイプⅠ+障害・介護+就労不能(約款所定の9つの病気を原因としたもの)

※しかし、Ⅲ型は2019年6月以降、販売停止となった。後継はⅣ型

・Ⅳ型 タイプⅠ+障害・介護+就労不能(全疾病・障害(精神障害等を除く))

死亡、障害、介護、就労不能が含まれたフルスペックタイプ

・Ⅴ型 障害・介護+就労不能(全疾病・障害(精神障害等を除く))

Ⅳ型から「死亡」を除き、主に就労不能にフォーカスしたタイプ

という構成になっている。当然、ⅠよりⅡ、ⅡよりⅢ、ⅢよりⅣの方が保険料は高い。

Ⅰ型、Ⅱ型、Ⅳ型では、タバコを吸わない場合に使える非喫煙割引、血圧、BMIなどに異常がない場合に使える健康体割引、またゴールド免許(もしくは免許を保有していない)の場合に使える優良運転者割引の3つがあり、それらが適用された際の保険料は安い。

しかし、これらの割引が適用できなければ保険料は高め。

なお、この保険会社は「非喫煙(タバコ)」に重きを置いているらしく、「非喫煙割引」の割引率が最も高い。

そのため、本商品を検討するには

「タバコを吸わない」

という点が重要。

仮にタバコを吸うのであれば、本商品の保険料はライバル会社と比べて高い水準になるので、他社の商品を検討した方が良いかもしれない。

参考:割引・年齢毎の保険料が気になる方は、

『収入保障 各社の保険料比較』

をご覧いただきたい。

各社の収入保障保険の☆評価一覧はコチラ

特約(オプション)について

-新保険料払込免除特約

悪性新生物、心疾患、脳血管疾患で所定の状態に該当した場合に、以後の保険料が払込が免除となる特約。

条件は比較的「緩め(払込免除になりやすい)」

-メンタル就労不能障害保障特約

精神障害により、障害等級2級以上、または、所定のメンタル就労不能状態になった時に、一時金が受け取れる。

なお、Ⅳ型(新総合収入保障ワイド)、Ⅴ型(くらしの応援ほけん)のタイプの場合に、この特約を付加することができる。

本商品の弱点・デメリット

弱点1 保険料は全体的に高め

一昔前はⅠ型(死亡・高度障害のみ)などはわりと競争力があったのだが、昨今ではライバル各社がドンドン保険料を下げてきたので、完全に霞んでいる。

非喫煙、健康体割引などが効いても、3位以内には食い込めていない。

保険料だけで比較するとメリットはない。

対して、Ⅱ型、Ⅳ型、Ⅴ型は介護や就業不能の保障がセットになっているため、当然Ⅰ型よりは保険料が割高に設定されている。

こちらは、他社に完全に似ている商品が少ないので、一概に保険料を比較することは出来ないが、最近ではひまわり生命、FWDなどが似たような商品を投入しており、各社保障内容は異なるものの、そちらの方が保険料は安く見える。

価格競争力という面では、ライバルに遅れを取っている印象。

弱点2 障害・介護、就労不能をカバーするⅡ型、Ⅳ型が強み。しかし、本当に就労不能と言えるか?

純粋な保険料勝負では他社の方が優れているが、あいおいでは介護や就労不能をカバーするⅡ型、Ⅳ型、Ⅴ型で差別化をはかっている。

しかし、それぞれの支払い条件をしっかりと理解する必要がある。

まずは、その条件を見てみよう。

-介護の支払い条件(Ⅱ型、Ⅳ型、Ⅴ型共通)

-障害等級1級認定

-約款所定の状態

-要介護2以上

-約款所定の介護状態が180日以上続いた場合

-就労不能の支払い条件(Ⅳ、Ⅴ型)

-障害等級2級認定(但し精神障害は除く)

-約款所定の状態

となっている。

まず、国の基準があって、次に保険会社側で独自に決めたルールがある。

この「どちらか」に当てはまれば良い。

まずは介護に関して。障害等級1級は説明するまでもないだろう。相当重い障害状態である。

次に要介護2以上という条件に関しては、

「おおむね他社と同レベル」

と言える。

一昔前、介護商品においては支払い条件が「要介護3以上」というものが多かったが、昨今では「要介護2以上」が主流。

要介護は数字が大きくなればなるほど「症状が重い」ので、3よりは2の方が軽いとされ、その分「支払われやすい」と言える。

本商品もそれに適合している。

とは言え、介護に詳しい方なら分かるかもしれないが、要介護2も要介護3も、傍目から見れば、

「結構重い状態」

なので、本商品が主に若い頃から定年前後(65歳程度まで)の保障を目的とした掛け捨て商品であることを考えると、その時期にこの条件に当てはまることは相当レアかもしれない。

ここまでが国のルール。

本商品では、更に保険会社独自のルールを設けている。

これを「約款所定の状態」という言い方をする。

約款を読むと、

・歩行、着脱、入浴、食事、排泄のうち「2項目以上」か、もしくは「全部介護」か「一部介護」

・器質性認知症と診断

とある。

前者の「歩行、着脱・・・のうち2つ」という条件は介護系の保険商品には良く見られるもの。

例えば着脱、食事、排泄は自分で出来るが、歩くことと入浴はサポートを要する。

足や半身麻痺などがある場合にはこんな状態になり、「約款所定の介護状態」ということになるだろう。

このようなケースでは障害者1級にも、介護2以上にも当てはまらないことがあり、「約款所定」という条件がプラスになっている。

であるから、Ⅱ型に関しては「介護をカバーしている」と言って差し支えない。

では、Ⅳ型の「就労不能」はどうだろう。

昔から「就労不能」だけに特化した商品はあった。

しかし、これらは「就労不能だけ」なので、働けない時にはお金が受け取れるが、死亡した場合は受け取れない。

そのため、今までは死亡保障と就労不能は別々に加入し、それぞれの保険料を負担する必要があった。

しかし、このⅣ型はそれらをまとめることで、別々に入るよりは保険料が安くなることを目指している。

では、このⅣ型における就労不能が、一般的な就労不能と同じか?と言うと、残念ながら「違う」と言わざるを得ない。

まずは、受給要件を見てみよう。

この新総合収入保障保険では、前述の通り、就労不能状態を

・障害等級2級

・もしくは約款所定

と定義しているが、障害等級2級は分かりやすいとしても、「約款所定」という条件は良く分からない。

そこで約款を読むと、がんや、脳、心臓、肝臓、腎臓など、

「病気ごとに」

就労不能状態を定義している。

例えばがんの場合、以下のような条件となる。

・体重が健康時の60%以上70%未満になり、かつ、下記の〔悪性新生物検査所見区分表Ⅱ〕の全てに該当しているもの

〔悪性新生物検査所見区分表Ⅱ〕

①赤血球数 250(万/㎜3)以上350(万/㎜3)未満

②血色素量 8(g/dl)以上10(g/dl)未満

③ヘマトクリット 20%以上25%未満

④総蛋白 4(g/dl)以上5(g/dl)未満

何を言っているのか分からない方が多いと思うが、これ「全て」に当てはまるのは、末期のがん患者でもかなり少ないだろう。

例えば体重。

「健康時の70%以下」だけならまだ分かるが、わざわざ「60%以上、70%以下」と下限を設けている。

つまり60kgの人の場合、36kgから42kgの範囲内でないといけない上に、更には赤血球などの数値も約款の条件をクリアしないと、就労不能とは認定してもらえない、ということ。

この条件に当てはまらなくても、がん闘病中で働けないケースはごまんとあるため、本商品においては、

「がんで働けない場合にも保険金が受け取れる」

とは言い切れない。むしろ受取れればラッキーという感じだろう。

その他の病気に関しても、条件はわりとシビアであり、果たしてこの約款の就労不能に当てはまる人がどれくらいいるのか?という点は疑問。

しかし、一点だけ「脳疾患」には強みがある。

いわゆる

「長嶋監督(元巨人監督)の状態」

と言われるが、脳溢血や脳梗塞などの「脳の病気」で右半身(もしくは左半身)に麻痺が残った場合、障害者認定で言うと2級程度に当たり、今までの保険では支払い対象になっていなかった。

しかし、多くの方が「高度障害に当てはまるのでは?」と思い、保険金が支払われると勘違いしていたため、長年トラブルの元となっていた。

余談だが、通常の保険の支払い対象である「高度障害」の定義には

「片手が機能せず、片足がない(切断)」

もしくは

「片手がない、片足が機能しない」

という項目があるため、「片手片足の麻痺でも支払われる」と誤解している人間が多いのだが、「なくなる(切断)」が条件であるため、麻痺では該当しない。

なお、プロであるはずの保険のセールスマンですら勘違いをしている人がいて、誤った説明をしている場面が多いことは残念である。

このような状態に対して、本商品は明確に「支払う」と言っているため、昔から続くグレーゾーンを解消した点は評価できる。

実際に脳疾患による後遺障害で「働けない」ということは多く、就労不能の全体の1/3程度は「脳によるもの」とのデータもある。

そう意味では、本商品の就労不能は、脳に起因する半身不随に関してはカバー出来ているが、他の病気に関しては条件が厳しいため、完璧な「就労不能保険」とは言い難い。

イメージとしては、

「就労不能の7,8割はカバーしているが完璧ではない。しかし、死亡保障とセットにしている分、保険料は割安」

という感じ。

一方、巷で販売されている「就労不能」に特化した保険は、病気の種類や怪我などに関係なく「実態」を見る。

半身麻痺であれば、もちろん就労不能にあたるし、がんでも体重の減り方に関係なく、入退院を繰り返し「働けない」のであれば、支払い対象になる。

判断基準としては医師の「働けない」、「自宅療養が必要」という意見書を重視する。

本当に就労不能が怖いのであれば、やはり死亡保障とは別に切り分けて、別途、就労不能保険に入るべきだろう。

参考コラム:就労不能保険「損保系」、「特化型」、「特約型」の違いを理解しよう

参考:割引・年齢毎の保険料が気になる方は、

『収入保障 各社の保険料比較』

をご覧いただきたい。

各社の収入保障保険の☆評価一覧はコチラ

口コミ(販売側から)

うちは三井住友海上系の損保代理店なので、どうしてもメインとして三井住友海上傘下のあいおいを売らないといけない。

収入保障は個人的には良い保険だと思うし、就業不能を収入保障に組み込んだのもこれが一番早かった。だが最近ではライバルのひまわりやはなさく、ネオファーストなどがかなり保険料を安くしており、比較される苦戦してしまう。

謝礼Amazonギフトカード300円!! アナタの口コミ教えて下さい!!

保険会社勤務、代理店勤務の方でも、販売現場の情報や、当サイトで指摘していない弱点(デメリット)などには謝礼(amazonカード300円)をお支払い致します。

口コミ(契約者から)

なし

比較した方が良い他社商品は?

-保険料から比較するなら

前述の通り、Ⅰ型(死亡、高度障害のみ)であれば、他の安い保険料はいくらでもある。

T&Dフィナンシャル生命 家計にやさしい収入保障 ★★★★☆

このあたりの4社はどの年齢層でも、あいおいより安い。

-Ⅱ型、Ⅳ型、Ⅴ型に魅力を感じるなら

就労不能ということだけを考えれば、前述の通り、本商品の支払い条件は「厳しい」ため、ライフネット生命や、アフラックなどが提供する純粋な就労不能だけをサポートした保険の方が優れている。

ただし、それらに加入すると「就労不能のためだけ」の保険料が死亡保障とは別に必要になるので、トータルの予算は高くなる。

もしどうしても死亡保障と就労不能をセットにしたのであれば、以下の4つの商品が同じような特約を用意している。

東京海上日動あんしん生命 家計保障定期保険NEO ★★☆☆☆

但し、あくまで筆者の個人的な考えとしては、就労不能が心配なら、死亡保障がメインの収入保障の「特約(オプション)」ではなく、しっかりした専門の就労不能保険に加入する方が良いと考える。

改定履歴

・2018年4月2日

保険料の改定

・2019年6月2日

「Ⅳ型」「Ⅴ型」の新設、「Ⅲ型」の販売停止

「メンタル就労不能障害保障特則」の新設

参考:割引・年齢毎の保険料が気になる方は、

『収入保障 各社の保険料比較』

をご覧いただきたい。

各社の収入保障保険の☆評価一覧はコチラ