提供会社:日本生命

商品名:夢のプレゼント

夢のプレゼント2

この保険の弱点はここだ!!

「夢のプレゼント」は日本生命が製造元で、大和証券の窓口で販売されており、「夢のプレゼント2」は、りそな、埼玉りそな、三菱UFJで販売しているが、どちらもほとんど同じ商品。

うーん、これは・・・

「やっちまったな」

という商品で、今の状態には担当者も頭を抱えているだろう。

そのあたりの事情は後で解説するとして、まずは商品の概要から。

本商品は主に富裕層の相続対策に使われるケースが多い。

まず、まとまったお金をどかっと預け、日本生命はそのお金を

・運用しながら

・毎年、贈与枠の範囲でお金を子や孫にわたす

ということをやってくれる。

贈与枠とは、「年間110万円までなら非課税」という贈与税のルールを利用したもので、富裕層の世代間での資産移転によく利用される。

例えば、親がウン億円というお金を持っている場合、死亡時には多額の相続税がかかる。

そのため、子や孫に年間110万円を毎年贈与し、自分の資産をなるべく減らすのである。

これを「暦年贈与」と言う。

例えば、長男、次男、長男の息子(孫1)、長男の娘2(孫2)、次男の息子(孫3)、次男の娘(孫4)の合計6人にそれぞれ110万円を贈与するとしよう。

年間660万円(110万円×6人)、これを10年やれば6,600万円、20年やれば1億3,200万円を「渡す」ことが出来る。

その分、親の資産は減るので、相続税の対象からは外れるというわけ。

まあ、お金持ちの相続税対策の1丁目1番地のようなものだ。

本商品はこれに目をつけたもの。

本来はこれらの暦年贈与は、年一回、例えば正月とか、子や孫の誕生日などに行うことが多いのだが、面倒と言えば面倒。

本来は正式な書面なども必要なので、それらを交わすのも億劫でもある。(気づいた時に、過去分、未来分も含め、まとめてサインしているような人が多いが)

それを日本生命が代わりにやってくれる。

毎年の入金も「保険会社がやっている」というお墨付きがあるので、暦年贈与としての事実は明らかで、この点、実際に亡くなった後に税務調査などが来た時には、贈与の証明が容易である。

かつ、運用も行うので、その結果によっては資産が増えることもあり、お金持ちからすれば助かるだろう。

要は、手間を省いてくれる上、増やす努力もしてくれる、という商品。

これがメリット。

では、その仕組だが、まず預けたお金は米ドルか、豪ドルかに換金される。どちらにするかは契約者が決める。

次に運用方針を決める。これも2つある。

1 安全運用 円で目標設定(定率のみ)タイプ

2 やや積極運用 円で目標設定タイプ

注:夢のプレゼント1では安全運用は選択不可。「やや積極運用」のみ。

1の「安全運用」は、基本的にアメリカ国債(もしくはオーストラリア国債)を買っているだけ。

そのため、リスクはないが、リターンをたかが知れている。

2の「やや積極運用」は、資金の一部をファンドに投資している。

こちらのプランでは、一時払したお金を「定額部分」と「運用実績連動部分」に分け、前者を国債に、後者をファンドに入れるのだが、その割合は保険会社側が決めている。

考え方としては、定額部分だけで、確実に最低限の贈与が出来るようにして、運用実績連動部分で「更に上乗せ」を期待するというもの。

実例を挙げて説明しよう。

パンフレットに、こんな記載がある。

積立利率:1.00%

保険期間:10年

一時払保険料:11万ドル

(日本円で約1,155万円 #1ドル105円換算)

このような場合、契約者が期待するのは、

「毎年11,000ドル、日本円で約110万円くらい(非課税枠)を10年間、子(もしくは孫)に贈与してくれるだろう」

ということ。

本商品の主な目的は贈与なので、運用がどうこうというよりは、これを確実に実行しなくてはいけない。

運用ばかりに偏りすぎて、結果、資産を減らし、望んでいた贈与が出来ない(1,000ドル×10年しか贈与出来ない)のであれば、

「何のためにこの商品に入ったんだよ、オイ!!」

ということになるからである。

そのため、この11,000ドル×10年 計11万ドル。つまり、支払った11万ドル分は定額部分を1%で運用することで、「絶対」に子や孫に贈れるようにする。

積立利率1%の場合、その定額部分は10.4万ドルとなる。

11万ドルのうち、10.4万ドルは「定額部分」に充て、確実に11,000ドルを10年間は贈与出来るようにしておく。

で残りの0.6万ドル、6,000ドルが「お楽しみ」のために運用実績連動部分で、リスクを取って株で運用を行うのである。

11万ドルの内訳はこうなる。

定率部分:10.4万ドル

連動部分:0.6万ドル(6,000ドル)

運用実績部分は、毎年の贈与枠に上乗せされたり、最後に残っている分を一括で受け取れるようになっている。

なお、本商品には贈与の上限をカットしてくれる仕組みがある。

例えば、ある年に11,000ドルを贈与した場合、その年の為替レートが1ドル100円であれば、

11,000ドル = 110万円

となるので、贈与の非課税枠の範囲内なので、問題はない。

しかし、ある年は1ドル110円だと、

11,000ドル = 121万円

となってしまって、非課税枠の110万円を超えてしまう。

この場合、オーバー分の11万円に税金がかかる。

税金自体は、このレベルであれば「オーバー分に10%」なので、11万円×10%=1.1万円程度なので、別に大した額でもないのだが、その申告をするのが面倒である。

そのため、このような時には、保険会社側で勝手にオーバー分をカットしてくれる。

自動的に110万円になるように調整してくれて、オーバー分はストックしておいてくれるのである。

逆に1ドル90円などになり、

11,000ドル = 99万円

と、110万円に「足りない時」に、このオーバー分から上乗せして、110万円のする。

このような機能もある。

以上、商品の概要。

では、弱点の解説に入ろう。

弱点1 自分でやれ!!

暦年贈与。確かに面倒ではあるが、率直に言って

「それくらい自分でやんなさいよ・・・」

とは思う。詳しくは後述するが、為替リスクを負って、販売を代行する銀行、商品を提供する保険会社、双方に手数料を取られてまで、

贈与を代行してもらう

必然性はない。筆者はそう思う。

贈与など、毎年110万円を記念日(自分の誕生日や子供の誕生、正月、クリスマスなど何でも良い)に銀行から振り込み、贈与契約書を作って双方のサインをするだけ。

また、少々話が逸れるが、金持ちの家では暦年贈与を当たり前のようにやっていて、子の方も「今年も振り込まれたな」などと軽く考えているが、110万円は大変なお金だ。

それを分からせる意味でも、多少面倒であっても、親側は毎年「贈与したぞ」というメッセージを送り、契約書を郵送する(もしくは帰省時にもでサインさせる)

それによって、

「ありがとう」

と言わせるべきだ。

やや根性論チックだが、それがお金のありがたみを教える教育にもなる。

本商品のようなものを使うと、自動的に入金されるので、子の方もありがたみがない。

親から子へ、孫へ、大事な資産を渡しているのだから、そこにはそれなりの礼儀が必要だろう。

少々古いが、筆者はそう思う。

弱点2 為替リスク & 運用リスク

当たり前の話だが、本商品には為替リスクがある。

筆者の個人的な見解では、為替リスクなど、株や投資信託のリスクに比べればさほどではないと言うか、別に為替の調子が悪い時には

日本円に換金しなければ良い

だけ。

ドルや豪ドルであれば、待っていればそのうち戻る。

この商品をやるような資産家は、この商品に充てるお金が、すぐに必要になるようなケースは少ないだろうから(他にも資産があるから)、ほとんどの人は「待てる」だろう。

なので、大したリスクではないとは思うものの、それでもリスクはリスク。

贈与の目的は、「生前に資産を子の世代に渡し、相続税を減らす」ことなのだが、その目的を優先するべきで、無用なリスクを取るべきではない。

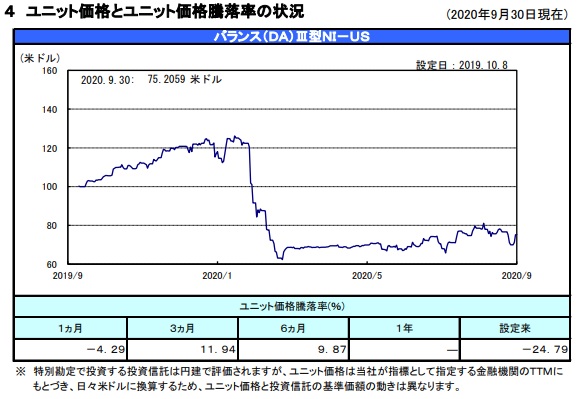

また、本商品は「運用実績連動部分」でファンド(株、債権で運用)することが「売り」の一つだが、この運用部分が酷い。

先程の例(パンフレット)では、積立利率が1%で説明したが、その場合でも、11万ドルを預け

定額部分 10.4万ドル

連動部分 0.6万ドル

と全体の5.45%しかファンドに投資出来ていなかった。

しかし、今の積立利率はなんと0.07%

コロナによって、米国の債権利回りが急低下したことにより、このくらいでしか回せないのである。

そうなると、11万ドルを預けても

定額部分 10.88万ドル

連動部分 0.12万ドル(1,200ドル)

という具合で、全体の1%しかファンドに投資出来ない。

しかも、この条件でも「30年」でしか契約出来ないという有様。

注:現在、5年、10年、20年などは販売停止中(2020年10月現在)

30年分の贈与の全額を一時払しなくてはいけないので、かなりの高額になる。

実際のところ、ほとんど契約する人などいないだろう。

また、このファンドの運用実績が目も当てられないほど酷い。

日本生命の子会社のニッセイアセットマネジメントが設定しているファンドだが、どうやら更にその先にはフランス系の投資銀行BNPバリバがいるようだ。

株と債権に振り分けて運用を行い、株が調子が良い時には株を多め、経済危機などで株が急落した時には債権を多めに持つファンドだが、その結果は以下の通り(運用レポートより抜粋)

まあ、完全にコロナにやられた。

コロナショックで急落した際、資産の大部分を債権に移した。

そこまでは良い。

しかし、その後の株価の急回復を見通せず、暫く「様子見」で債権を持ち続けてしまったのだろう。

マゴマゴしているうちに株価も戻ってしまい、結果としては、

急落の時に株を安売りしただけ

ということになってしまった。

結果論だけで言えば、ずっと株を持っていれば良かったのだ。

そうすれば、今は前と同じ水準に戻ったはず。

冒頭でも述べた通り、担当者は頭を抱えているだろう(でも自分の金ではないので、ケロッとしているかもしれないが)

この商品、昨年あたりに契約した人は大損こいているだろう。

だが、これはリスクを取って運用しているので仕方がない。

結果は自己責任なのだから、別に日本生命のせいでもない。

で、ここで話は戻る。

この商品の目的は何か?

子や孫に安全に資産を移すことである。

であるなら、こんな余計なリスクを取らず、現金で贈与すれば良いだけだろう。

暦年贈与という目的に、金利が高い外貨、運用で増やす、などという別のお題目をつけることで、何だか良く分からなくなってしまっている。

こねくりまわした挙げ句、運用で大損した。という点では、目も当てられない商品である。

弱点3 市場価格調整と解約控除がある。

本商品には市場調整価格と、解約控除という制度がある。

市場調整価格は、加入時の利率と、解約時の利率に「差」がある時に、その差に応じて解約返戻金が減ったり、増えたりするもの。

例えば加入時1%で、解約時に3%だとしよう。

つまり、入った時より、今の方が「条件が良い」ということ。

この場合、解約返戻金は「減る」

利率1%など、今の3%からすれば価値がないからだ。

逆に加入時に1%で、解約時に0.07%だとする。ちなみに0.07%は今の利率だ。

この場合、現状の運用環境は0・07%と激烈に低いのに対して、1%はかなりの好条件である。

価値が高い。

そのため、解約返戻金は増える。

このあたりの詳細については、以下のコラムで解説しているので、宜しければご覧になって頂きたい。

つまり、入った時の利率より、解約時の利率が低ければ「増える」、逆に解約時の利率が上がれば「減る」ということ。

で、今の利率は0.07%。

これ以上下がる余地はない。

ということは、将来は「上がる」可能性の方が高く、そうなると解約時には0.07%とのギャップがマイナス方向に大きくなるだろう。

解約返戻金はそのギャップが大きければ大きいほど減ってしまうので、今、加入するのは「最悪のタイミング」ということになる。

また、解約控除は、これは完全にペナルティ。

「10年っていう約束で契約したのに、その前に解約するなら、うち(保険会社)もそれなりのコストを使っているので、ペナルティもらいますね」

というニュアンスのもの。

本商品の場合、1年以内に解約すると4%も取られるが、年数の経過にともなって控除率は減り、8年以上9年未満で0.2%、以後はゼロとなる。

平たく言えば、早くやめると損をするということ。

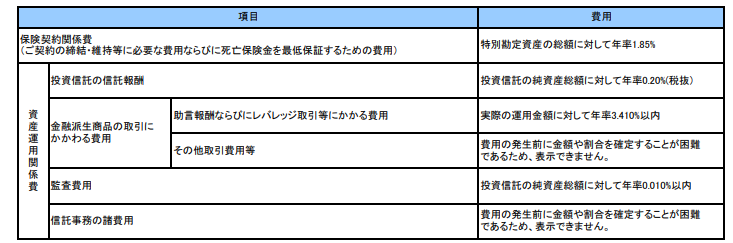

弱点4 手数料がかかる

保険商品なので、手数料がかかる。

保険契約関係費で年1.85%、その他にも資産運用関係費がもろもろかかってくる。

繰り返すが、こんな手数料を払うくらいなら、贈与など自分でやれば良いだけのこと。

家族間のお金のやり取りに、保険会社を入れる必要はないだろう。

参考コラム:

ドル建商品の検討ってどうすればいいか?悩んだら

『ドル建商品の比較検討はこうすれば良い!!』

をご覧ください。

比較した方が良い商品

各社の外貨建終身保険の☆評価一覧は、コチラ

各社のドル建一時払終身保険の☆評価一覧は、コチラ