提供会社:セコム損保

商品名:自由診療保険 メディコム

ページコンテンツ

この保険の弱点はここだ!!

参考コラム:

商品の詳細に入る前に「そもそもがん保険って何?」という方は、

『保険屋の口車に乗る前に読みたい、がんと保険の真実』

をご覧いただきたい。

セコム損保が販売するがん保険「メディコム」

かなり特徴的な商品で、その補償内容は、

治療にかかった費用を全額支払う

というもの。

通院、入院、手術、放射線はもちろん、その対象には自由診療まで含まれる。

支払金額は基本的に「無制限」だが、通院だけは「5年で1,000万円」を上限としている。

実際のところ通院だけで1,000万円もかかるケースはほとんどないだろうから、実質的には無制限に近い。

率直に良い商品だと思う。

この保険に入っていれば、どんな長期、もしくは高額な治療であっても安心して受けられる。

しかし、弱点がないわけでもない。

とは言え、どれも些細なものばかり。

「完璧ではない」

という意味で、総合評価として星4つとさせて頂いた。

参考:各社のがん保険を比較したい方には、

『がん保険 何で比較する?項目別 商品比較』

をご覧いただきたい

他社のがん保険の☆評価一覧は、コチラ

弱点1 基本的には若い人向けの保険。高齢者には厳しい。

本商品は保険料が5年ごとに更新される。

つまり保険料が5年毎に上がっていく。

一般的にはがん保険は「終身タイプ」であることが多い。

終身であれば一生涯保険料が変わらないので、出費が読みやすいが、5年更新だと、将来保険料がいくらになるか読めない。

保険料は以下の通り。

なお、本商品は90歳まで更新が可能である。

注:サイトでは74歳までの保険料しか試算できないため、75歳、80歳、85歳時点の保険料は「65歳から70歳への増加」を参考にした本サイトの推定保険料。

75歳以降の保険料は本サイトの推定値だが、仮に30歳から90歳まで保険を続けた場合、全期間の平均保険料は

男性 10,216円

女性 6,303円

となっている。

なお、支払総額は

男性 735万円

女性 458万円

補償内容が良いことは間違いないが、保険料は総じて高め。

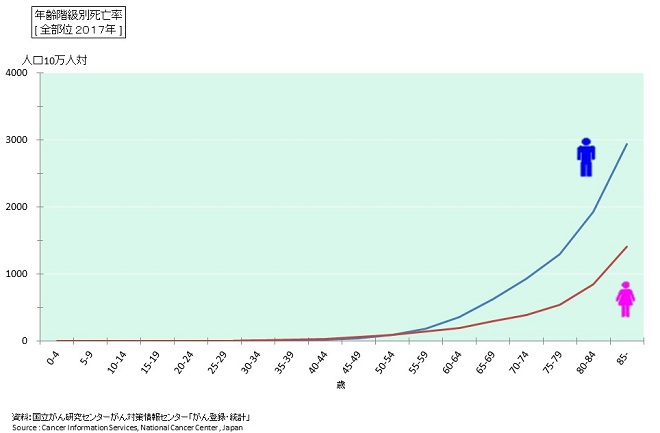

筆者の個人的憶測だが、一般的にがんに罹患するのは60代に入ってきてから、そこから高齢になるほど増加していく。

以下の表は国立がんセンターが公表しているものだが、60代、70代でがんに罹患して亡くなる人が増加していることが一目でわかる。

つまり、がん保険が本当に役に立つのは、多くの場合、この年齢層になってからで、保険もそこまでは続けていないと意味はない。

その点、5年更新でどんどん保険料が上がっていく本商品は高齢になってからがキツイ。

老後の生活を送るなかで、「掛け捨てで1万円以上」というのはやはり大きいだろう。

また、この保険料はあくまで

現時点での価格

である。

今後、改定される可能性があることはサイトにも明記されているので、将来はもっと高くなる可能性もある。

本来であれば、5年更新だけでなく、一生涯変わらない終身タイプを選択肢にあると尚良い。

とは言っても、この商品の特性を考えると「終身タイプ」で提供するのは難しいだろう。

がん治療に関する医療の状況はどんどん変わる。

今後、自由診療で「すごい効果がある」が、「費用がもの凄い高い」という治療が出てくる可能性がある。

実際、欧米では「投薬1回3,000万円」などという治療法もあり、それらが日本でも承認されれば、自由診療OKとうたっている本商品にとっては致命的。

存続の危機に立たされるだろう。

「終身」ということは、加入した時点での条件が一生涯続くということなので、

自由診療もOK

というルールもずっと続くと言うこと。

これからどんな治療法が出てくるかも分からず、どれほどの給付になるのかも読めない中、保険会社としてはそんなリスクは引き受けられない。

と言うより、いくらかかるのか分からないので、保険料の算出が出来ない。

そのため、現時点では5年更新。ということで落ち着いているのだと思う。

5年更新であれば、あまりに高額な治療が出てきても、「更新後からは対象外」などという条件を設けることが出来る。

この商品の内容を見るに、5年更新は仕方ないようにも思える。

仕組み上、5年更新しかないだろう。と思いながらも、やはり高齢になった時の保険料の高さは気になる。

基本的には50代くらいまでの保険なのかな。という印象。

弱点2 「軽いがん」なら、他の商品の方が良い

内視鏡手術だけで済む初期の大腸がんなど、数日の入院で済む「軽いがん」もあれば、数カ月の入院を余儀なくされる白血病、再発、転移を繰り返すなどの「重いがん」

一口に「がん」と言っても実際問題、がんには軽重がある。

「実費」を支払う本商品は基本的には「重いがん」に有効。

数日の入院で済む「軽いがん」であれば、実費も大したことはない。

一方、他社のがん保険は、

・診断一時金

・入院1日あたり〇万円

・手術 〇〇万円

・退院時 〇〇万円

などの給付があるので、例え1週間程度でも結構まとまった金額になる。

要は

「支払った以上に貰える」

と言うこと。

しかし、本商品にも「がんと診断された時には一時金100万円」という補償があり、これは実費精算とは関係なく無条件で支払われる。

そのため、「軽いがん」でも得することが多いだろうが、他社の方が入院、手術、退院時なども「上乗せ」されるため、手厚いと言える。

とは言え、

保険とは何のために入るのか?

という原点に立ち返れば、「自分の力ではどうしようもない状況のため」ということになる。

軽いがんであれば、最悪、何の保険に入っていなくてもどうにかなる。

やはり、「重いがん」が怖い。

実際、生きる死ぬの瀬戸際になれば、保険対象外の自由診療の薬だって試してみたいだろう。

その点、自由診療も支払い対象の本商品はやはり強いと思う。

弱点と言うのは少々かわいそうだが、

「本当に重いがんの時以外は、他のがん保険商品と変わらないか、ちょっと劣る」

という点だけを言いたい。

参考コラム:

商品の詳細に入る前に「そもそもがん保険って何?」という方は、

『保険屋の口車に乗る前に読みたい、がんと保険の真実』

をご覧いただきたい。

弱点3 自由診療は何でもかんでも「自由」ではない

自由診療と聞いて何を思い浮かべるだろうか?

高度な薬剤や、「がんが消える水」という怪しいものまで千差万別だが、本商品で対象としているのは

「協定病院で受けた自由診療」

と限定している。

協定病院とは大学病院や先端研究施設など。

つまり、「怪しい治療」に関しては支払い対象外としている。

「当たり前」の話ではあるが、全てが自由ではない、という点で注意喚起の意味で弱点とさせて頂いた。

弱点4 就労不能に未対応

がんの治療が長期化した場合、実際問題としては治療費よりは「生活費」に困ることの方が多い。

治療費は保険適用の範囲であれば高額療養費制度もあるため、毎月8万円程度を最大限で、更にそれが長期化すると上限が4万円程度まで下がる。

注:高額療養費制度の詳細は本筋から逸れるので、ここでは触れない。

それよりは、「働けない」ことからの収入減の方が痛い。

一応は傷病手当という制度で、休職してから1年6か月は「給与の2/3」程度が補償されているが、それを過ぎると収入はなくなる。

企業の方も

「かわいそうだが、仕事ができない以上、給料を支払うことはできない」

という対応しか出来ず、誰も助けてくれない。

そんな時、他社のがん保険では抗がん剤治療を受けた場合、

毎月〇〇万円(10万円、15万円など)を給付

などという特約(オプション)があるが、本商品ではあくまで「実費」だけなので、就労不能に関する手当はない。

特約でも良いので、「がんが原因で働けない場合、毎月〇〇万円」というようなものが用意されていると安心だが、残念ながら現時点ではそのようなものはない。

商品の構成について

加入年齢:6歳から74歳

以後、90歳まで更新可能。

補償内容

がん診断保険金 がんと診断された時 100万円

がん外来保険金 がん関係の通院など 最大1,000万円(5年ごと。更新されれば再度1,000万円までOK)

がん入院保険金 がん関係の入院、手術 無制限

支払い対象には、保険適用、自由診療も含まれる

参考:各社のがん保険を比較したい方には、

『がん保険 何で比較する?項目別 商品比較』

をご覧いただきたい

他社のがん保険の☆評価一覧は、コチラ