提供会社:住友生命

商品名(特約名):Vitality

対象商品:1UP(総合保障)、ドクターGO(医療保険)、

ライブワン(積立保険)、Qパック(積立保険)

解説を動画でご覧になりたい方はコチラ

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

住友生命Vitalityは「商品」というより、「割引オプション」に近い。

いきなり結論を述べるが、この商品にメリットはない。

何故ならこの制度は、同社の「1UP」と「ドクターGO」という商品のみが対象で、このどちらかの保険を契約した上で、有料サービスの「Vitality」を申し込むと、

健康への取り組みに応じて、最大30%保険料が割り引かれる

というものだが、そもそもの「1UP」と「ドクターGO」が他社に比べて30%以上割高なので、

「割り引きされても高いよね」

という感じ。

詳細を見て行こう。

ページコンテンツ

商品の概要

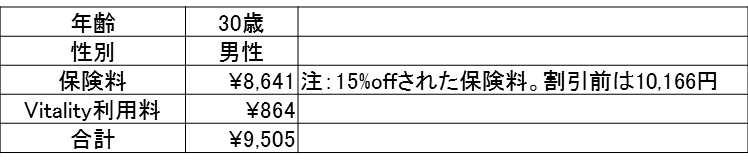

まず、Vitalityを利用するのには毎月「880円」が必要となる。

分かりやすく言えば「アプリ」の使用料という感じ。

これに申し込むと、まず無条件で保険料が15%引きになる。

例えば、毎月1万円の保険料だとすれば、15%offで8,500円(-1,500円)となるので、880円を支払っても得な計算。

この「15%off」は1年目から適用され、以後、毎年のポイント(詳細は後述する)に応じて、2%、もしくは1%の割引が上積みされていき、最大30%までoffされる。

なお、これらの割引はあくまで「新規顧客」だけが対象で、既存の契約者は対象外。

この制度を使いたいのであれば、今の契約を解約して入りなおす必要がある。

「毎年、保険料が変わる」

と言うのは、まるで自動車保険のような仕組みだが、これは南アフリカのディスカバリーという会社が蓄積したビッグデータを元に、ソフトバンクがIT面を支援し、住友生命が商品化したもの。

ディスカバリー社は

・1日1万歩歩く人の死亡率は、歩かない人と比べて〇〇%低い

・スポーツジムに通う人は、そうでない人に比べて病気になる確率が〇〇%低い

などのデータを持っている。

これはディスカバリーが全世界で様々な保険会社と組んでサービスを提供してきた過程で集めてきたもので、このデータを元に保険料の割引率を決めているのだろう。

しかし、1人1人の契約者が毎日どれくらい歩いているか?ジムに通っているか?などのデータを集めるのは容易ではない。

そこで活躍するのが、スマホと、Appleウォッチなどのウェアラブルデバイス(身に着けるセンサー&通信機)

これで各人のデータを取得し、データセンターで集計し「ポイント化」する、これらのサポートをソフトバンクが行っているのだろう。

また、ジムに関しては「コナミ」や「ルネッサンス」などの大手と組んで、

『会員であれば』毎月ポイントが加算される

ので、実際にどれくらいの頻度で通っているかは関係ないようだ。

このようなポイントを1年間積み上げて、翌年以降の割引に適用される。

「ゴールド」という資格を得ると、翌年最大2%の割引となるので、順調に行けば、9年目には最高割引の30%が取得できる計算。

1年目 15%off

2年目 17%off

3年目 19%off

4年目 21%off

5年目 23%off

6年目 25%off

7年目 27%off

8年目 29%off

9年目 30%off(割引MAX)

なお、これが「シルバー」だと1%、「ブロンズ」だと前年から変化なし「ブルー」だと-1%となる。

ずっと「ブルー」を続けると、逆に保険料+10%の割増になる可能性もある。

ゴールド、シルバー、ブロンズ、ブルーに関しては、あくまで私見ながら、

「普段歩くように心がけている」+「ジムに通っている(本プログラムと提携しているジム)」

ような方であれば、それほど苦労せずにゴールドを取得できるくらいのレベルだと感じる。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

弱点1 「割引き」が利いても他社の方が安い

冒頭で書いたように、対象となる商品がそもそも高いので、このような苦労をして保険料を下げても、それでもなお

他社の方が安い

というのが悲しいところ。

具体例を見てみる。

下記は、住友生命のVitalityのサイトにあるドクターGOという医療保険の「契約例」である。

これと「ほぼ同じ内容」で、他社だとこうなる。

なお、今回は「ひまわり生命」の医療保険を参考にしている。

医療保険は各社で細かいオプションが多く存在するので、

「条件を完全に一致させる」

のが難しいのだが、両社を比較したメリット・デメリットをまとめると以下のようになる。

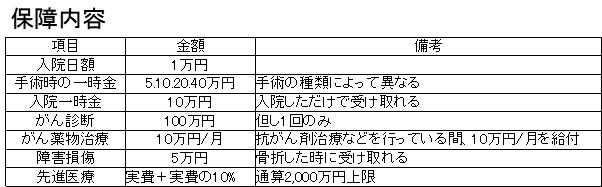

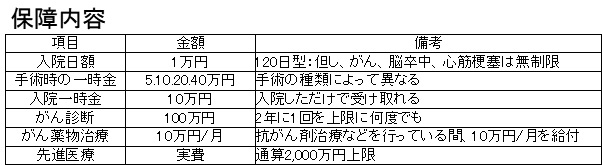

1 入院日数の上限

1回あたりの入院の上限が住友180日に対し、ひまわりは120日。

しかし、住友は「がん」の場合だけ180日を超えても入院日数が「無制限」になるが、ひまわりは「がん」、「脳卒中」、「急性心筋梗塞」の3つで無制限になる。

2 がん一時診断金

がんと診断された時に100万円が受け取れる。住友は1回きり。対してひまわりは何度でも受け取れる(但し2年に一回まで)

注:現状のvitalityのがん診断一時金は「改良」され、年に1度となっているが、その分保険料は上がっている。

なお、これは「改良後に加入した場合」であり、過去の契約は上記のままとなっている。

3 障害損傷のあり/なし

骨折した時に5万円が受け取れる特約(オプション)

住友生命にはあるが、ひまわりにはそもそも同種の特約がない。

4 先進医療の「上乗せ」

先進医療を受けた際、住友では実費に「10%」が上乗せされるが、ひまわりにはそのようなものはない。

トータルでどちらが良いか?ということに関しては意見が分かれるが、筆者としてはひまわりの方が良いくらいだと感じる。

住友が優れているのは「入院上限180日」くらいだが、そもそも180日も入院するケースは稀で、ひまわりの方でも120日保障しているので、それでも十分。

さらには、住友はがんだけが「無制限」だが、ひまわりでは「がん、脳卒中、心筋梗塞」の3つが対象。

筆者の経験上、長期の入院は脳系の病気が多い。そのため、それが無制限の方が安心。

片や180日がメリット、片や脳卒中が無制限であることがメリット。

その点からも甲乙つけがたい。

逆に住友では「がん診断一時金」が1回しか受け取れないのはいただけない。

再発、転移など、がんは「2回目」の方が厄介だし、その時の方が一時金がありがたい。

ひまわりのように「何度でも」というのが今の主流で、その点では「1回だけ」というのはデメリットだろう。

3の骨折5万円と、4の先進の上乗せは細かすぎてどっちでも良いと感じる。

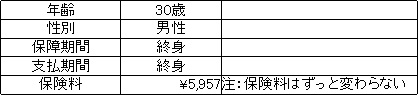

結論として、総合的にはひまわりの商品の方が優れているのに、保険料は9,505円と5,957円とだいぶ違う。

なお、住友の方は「15%off」でこの値段だが、これが割引最大の30%になったとしても、7,980円程度(Vitalityの利用料864円含む)までしか下がらない。

「健康に取り組んで、頑張って9年かけて30%の割引をゲット」

しても他社の方が安いし、内容もやや優れている。というのが悲しい。

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

他社の医療保険の☆評価一覧は、コチラ

弱点2 まだまだ発展途上・・・

健康とIT。

それらを組み合わせて、いかに保険料に反映させていくか?

このことは保険業界が抱える大きなテーマで、住友の「Vitality」はそこに果敢に挑んだ挑戦的な取り組みだと感じる。

毎年のポイント管理や、それを反映させて保険料を「上げ、下げ」させるのはなかなか大変。

「良くこれをやろうと思ったな。。。スミセイ」

この業界にいるものとしては素直にそう思う。

しかし、前述の通り、そもそもの商品が弱すぎる。

年齢や性別などによっても保険料は変わってくるので、一概には言えないが、

「30%offされても・・・」

なお、他社の方が安いし、内容も良いケースが多い。

また、このプログラムに参加するために毎月880円かかるのもネック。

年間約1万円の出費となり、これもせっかくの割引分を食ってしまう結果となる。

少々話は逸れるが、今回の取り組みは

「個人情報の収集」

ということも大きな目的だろう。

保険を通じてユーザーの健康情報や行動情報を掴み、それらを協力パートナー(ソフトバンク、スポーツジム、食品会社)などと共有し、マーケティングに活かしていく。

そういった未来の展望を描いているのだろうが、いまどき、このような個人情報は

企業側が金を払ってでも集める

というのが当たり前で、実際、多くの会社が多額のコストを負担して必死にユーザーの行動情報を集めている。

それが逆に「毎月880円払え」というのだから、相当ハードルが高い。

そしてその対価としての割引もダイナミックさにかける。

本気でやるなら、このVitalityを無料で配って、既存契約者でも、新規契約者でも

「健康に取り組むなら、割引きする」

くらいの覚悟が必要だが、そんなことをすれば一気に保険料収入が落ちてしまうので、現実的には難しいのだろう。

非常に面白い取り組みだとは思うが、いささか「アイディア先行」の実利のないものになってしまった。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

弱点3 妙な忠誠心が仇となる

このvitalityを取り上げた原稿は当サイトの中でも、1,2を争うくらい頂戴するコメントが多い。

中にはvitaltyを実際に契約していて

この保険で健康になった

というようご意見もある。

それ自体は素晴らしいことだと思うし、筆者も「保険にもそんなことが出来るのだな」と素直に関心している。

しかし、人によっては本文の指摘に対して「Vitaltyは良い保険だ!!何も分からず適当なことを書くな!!」というような、かなり感情的なコメントをいただくこともある。

これはなかなか面白い現象で、Vitalityという商品に忠誠心(ロイヤリティ)を持っているようにも見える。

単純に言えば熱烈なファンということ。

vitalty以前に、ここまで熱いファンを作った「保険商品」があるだろうか?

筆者の記憶にはそのようなものはない。

保険は保険であり、ほとんどの人が普段は全く意識していないからだ。

もちろん加入する時には真剣に考えるが、加入後も

「俺、◯◯生命の◯◯っていう商品に入ってるんだぜ!!」

と言うような人などいないだろう。

しかし、本商品は契約者のファン化に成功している。

やはり加入後に割引を得るために「日々の努力」が必要なため、必然的にvitalityという商品を意識する機会が多いのだろう。

また、人間は自分の努力を他者にも認めて欲しい、という欲求を持っている。

主婦が手間暇かけた料理を、家族に「美味しい」と言ってもらいたいのと同じだ。

Vitalityに加入したという自分の「選択」と、割引を勝ち取った自分の「努力」を認めて欲しいのだろう。

このような心理の人は、逆にちょっとでもVitaltyを馬鹿にされると、まるで自分の選択と努力を汚されたように感じるのか、だからこそ感情的になるのかもしれない。

もちろん本稿では、あくまで「保険商品としてはああだ、こうだ」という話をしているだけで、この商品を選んだ人の選択と努力を馬鹿にするつもりもないし、むしろ、この保険で健康になれるのあれば、それはそれですごいことだ。

結局のところ「本人が良ければそれが一番」ということ。

ただし、商品への過度な信頼は良くない。

あくまで本商品は「保険」であって、では何故保険に入っているのか?と問えば、死亡したり、大きな病気をしたりした時にサポートしてもらうためである。

あなたの努力を否定するつもりはないが、断じて健康になるために保険に入るわけではない。

健康への取り組みはあくまで二次的なものであり、本筋は保険。

そして、前述した通り、本商品は保障内容として、他社と比較して弱い部分もある。

言い方は悪いが

「たかが保険」

である。

保険に健康促進がセットになり、更には顧客に努力をさせることで、商品へのロイヤリティを高める。

良く出来た商品ではあるが、保険の比較を商売とする筆者からすると、この「熱烈さ」が少々薄気味悪い。

あくまで保険はスペックで選ぶべきだと思う。

オマケに熱中してはいけない。

この商品の弱点、こう考えろ!!(解決策)

本商品、あくまで保険商品として考えた場合には、保険料もさほど安くなく、ITと保険の融合という点に関しても、まだまだ実験段階ではある。

だが、コンセプト自体は面白い。

本商品を評価するか否かは、それを「面白がれるか?」という点に尽きる。

実際、コメント欄にも「この商品で痩せて健康になった」などの声もあり、そうであれば、保険料が多少割高でも本人にとっては大きなメリットだろう。

保障内容としては「がん診断給付金が1回だけ(他社は複数回が多い)」という点が明確な弱点となるが、その他の保障内容としては、過不足なく揃っている印象。

多少割高な保険料ではあるが、それを「チャレンジ料金・健康管理費」として考えて、この保険に加入することをきっかけに

「よし!!やろう!!(運動、ダイエットなど)」

と思えるなら、それも良いだろう。

「やる気」は金では買えないから、月々数千円で、それが持続出来るなら安いものかもしれない。

まあ、筆者は健康管理は、保険と関係なく出来るので、本商品のサポートは必要ないが・・・・

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

口コミ・評判(契約者から)

・文末、コメント欄参照。

実際に加入されている方から、様々なご意見が寄せらている。

健康増進に「保険料を安くする」というインセンティブを付けることには、賛否両論という感じ。

なお、時折、住友生命の関係者と思われる方から、相当辛辣な(かつ事実と異なる)ご意見を頂戴することもあるが、それは「あえて」掲載していない。

誰が読んでも「内部の人が書いたんだろう」と思うし、それがあまりにヒステリックなものだと、逆に本商品に悪い印象を持ってしまうからだ。

商品を公正に評価する上でマイナスと考え、載せていない。

30代前半 女性 独身さんからの口コミ!!

他社との比較はしていませんが元々フコク生命に入っていました。

会社の窓口に勧誘に来たことで契約に至ったのですが、フコク生命に不満があり、もっと安くなることと、告知事項がなくても入れたことで決めました。

また、Vitalityの加入により、運動するだけ保険料が減っていくと言うことと、週ごとに目標をすることで景品がもらえると言うところに少し惹かれました。

説明は色々としてもらえましたが、根本的に保険のことがよくわからないのでなんとなく入った感がありました。

これをするとポイント還元だとか、これを買うと何%戻ってくるだとか、そう言うイベントのようなものがそれなりにあったので、普段病気や怪我をすることによる還元はないけれど、少しは得した気分になれました。

どうしても、vitalityに加入することが必須であることは最初から解せませんでした。

結局、いろんな還元があったとしても、年間1万円ほど払っているのは自分なので、自分で買っているだけのような気分になりました。

最初から全部付きのセットで勧められるので、詳しくない自分にとっては全部ついているのことが普通と思ってしまい、今自分に必要のないものにまでお金を払い続けてしまっていたので、わかる人に話を聞きながら改めて自分に何が必要なのか考えながら保険を決めることが大切だと思いました。

もちろん、お金に余裕があればなんでも手厚くつければ良いし、そもそも保険に入らなくても良いかもしれないけれど、大事なお金なので見直すことは必須だなと気づきました。

謝礼Amazonギフトカード300円!! アナタの口コミ教えて下さい!!

保険会社勤務、代理店勤務の方でも、販売現場の情報や、当サイトで指摘していない弱点(デメリット)などには謝礼(amazonカード300円)をお支払い致します。

保険の弱点(デメリット)、どう考えれば良いの?という方は・・・

参考コラム:弱点(デメリット)との付き合い方を参照!!

比較した方がいい他社商品

健康に気を使っている方は・・・

明治安田生命 ベストスタイル健康キャッシュバック ★★☆☆☆

もっと簡単にキャッシュバックを受けたい方は・・・

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

他社の医療保険の☆評価一覧は、コチラ

編集履歴

2018年9月 初稿