提供会社:DMM少額短期保険

商品名:DMMほけん死亡保険

この保険の弱点はここだ!!

ほー、あのDMMがねぇ~

それが率直な感想。

筆者の世代からすると、DMMは「エロ動画配信サービス」の会社であり、その後、色々な事業を展開しているものの、未だにそのイメージが抜けない。

筆者の若い頃、エロビデオはVHSで、それが20代でDVDに入れ替わり、その後、オンラインとなった。

ちょうど結婚して「DVDの隠し場所どうしようかな?・・・」と思案している時にDMMが出てきて、オンラインであれば家の中にブツを持つ必要がないので、大変助かった。

ちなみに今も顧客である。(しかも優良顧客)

そのDMMが保険にまで手を伸ばすとは・・・なんとも感慨深いものがある。

どうでも良い前置きが長くなったが、そんな個人的な感情もあり、どうしても点が甘くなりそうだが、そこは心を鬼にして星3つとした。

保険料は今ひとつだが、画期的なのは、85歳まで入れて99歳まで継続可能というところで、これは他社にはない特徴。

この点を評価した。

100万円コース、200万円コース、300万円コースと、保険金が少額であるため、一見保険料は安く見えるが「単価」で見れば実はそれほど安くもない。

このあたりは後ほど述べる。

主に高齢者をターゲットとした商品だろう。

社長は千葉竜介氏。

千葉氏は前職でSBIいきき少額短期保険の社長を務めていたので、DMMがSBIから千葉氏を引っ張ってきて少額短期保険事業を任せている、と言ったところではないか?

少額短期保険とは、ミニ保険というべき免許で、生命保険業、損害保険業ほど免許所得のハードルは高くはない。

しかし、その代わり保障(補償)金額上限1,000万円までという条件が課せられており、その点、大型の保険は販売出来ないというのがデメリット。

そのため、本商品も最高で保険金300万円コースまでしかない。

おそらくは、今後、本商品の契約者を主体として、他の商品(医療保険や介護保険など)を展開していくために「枠(1,000万円)」に余裕を持たしているのかもしれない。

商品自体は、極めて単純で、死亡時に100万円を受け取れる「100万円コース」と、「200万円コース」、「300万円コース」の3つが用意されており、保険料は性別と年齢で決まる。

保険料は5歳刻み(30歳~34歳、等)で分かれており、契約は1年更新となっている。

加入は85歳までとなっており、これは筆者の知り限り最高年齢の取り扱い。

かつ、更新は99歳まで可能で、これも他社には類がない。

では、早速、弱点(デメリット)の解説に入る。

弱点1 後発のわりに保険料の「安さ」は今ひとつ

この手の少額の保険金を高齢者に向けて「死後の整理資金として」というアプローチで販売している少額短期保険事業者は多い。

有力なのは、DMMほけんの社長でもある千葉氏が以前、社長を務めていたSBIいきいき小短だろう。

また、ネット生保の楽天生命なども保険金が1000万円ではあるが、1年更新の定期保険を提供している。

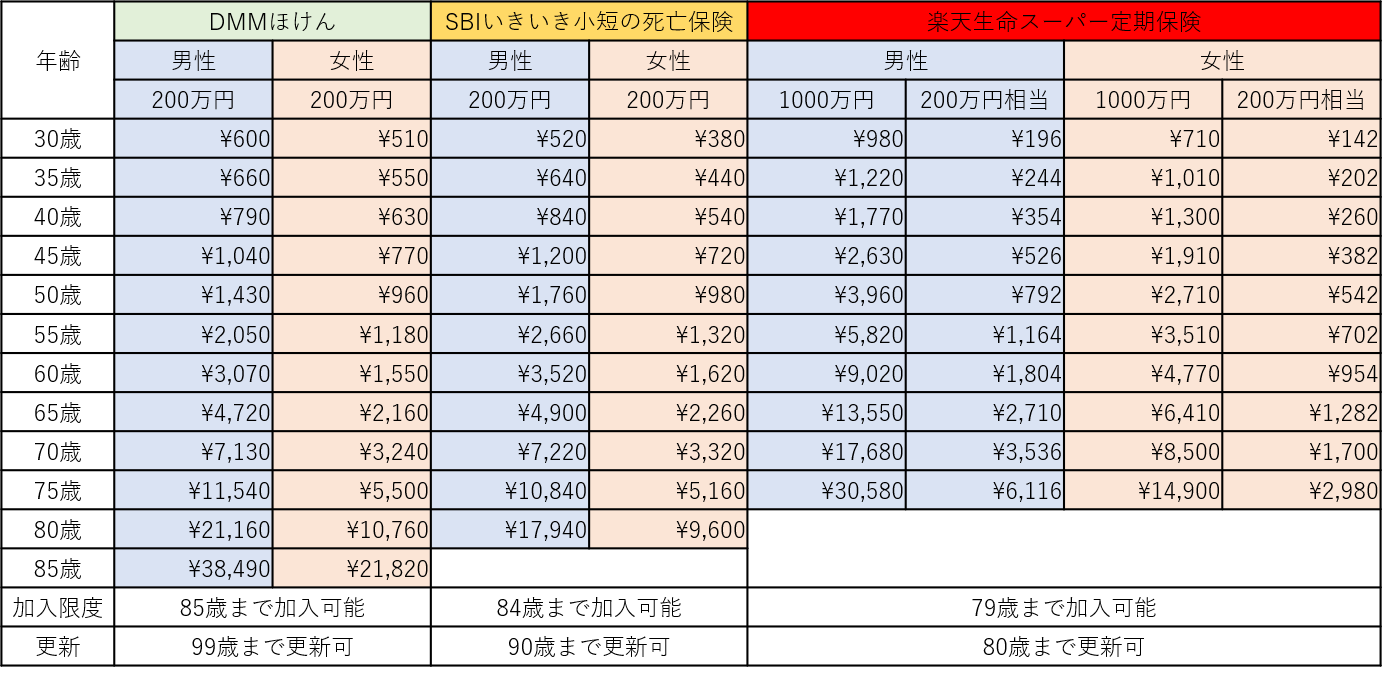

今回、この3社の保険料を比較してみた。

なお、楽天生命は1000万円からしか加入出来ないので、「もし200万円なら」という想定のもと保険料を算出している。

実際には200万円で加入することは出来ないが、「200万円の死亡保険の単価」を知る上での参考程度に見て欲しい。

まず、200万円の保険の「単価」という観点で見れば、楽天生命が一番安い。

どの年齢、性別でもダントツだ。

だが、前述した通り、この商品は「1000万円から」しか加入出来ないので、実際にこのような保険料で200万円コースに加入出来るわけではない。

ここでは、単価で見れば、こんな安い保険会社もあるんだな。ということを知ってもらいたいだけだ。

では、次に少額短期同士で、DMMほけんとSBIいきいきを比較してみよう。

30代はSBI、40代、50代はDMM、60代では僅差、そして70代では再びSBIの方が安くなる。

本商品は一度加入すれば、その後1年更新となるので、仮に加入時に安くても、その後保険料が逆転されてしまえば、高齢になってから割高な保険料を負担しなくてはいけなくなる。

DMMほけんは、おそらくメインターゲットを55歳から65歳くらいまでに絞っており、その近辺ではSBIより安い保険料を提示しているのだろう。

しかし、そこで将来の保険料を確認せずに加入すると、70代になってからは、SBIより高い保険料を支払うことになる。

結局どちらが高いのか?

という点については、何歳で死ぬかにもよるので一概には言えないが、正直、保険料の安さについては、後発のわりには物足りないという印象。

弱点2 高齢で高額な保険料を本当に負担できるか?

弱点1の話にも関係するが、保険料の表を見てもらうと分かる通り、高齢になれば保険料は結構高くなる。

ここでは仮に65歳の男性が平均余命の84歳まで加入していた場合を想定してみたい。

注:平均余命とは、ある年齢まで生きた方が、その後、平均何歳まで生きるかまとめたデータ。

平均寿命は早逝した子供のデータも加味しているのに対し、平均余命はその年齢層のリアルな寿命を反映している。

死亡保険金200万円コース

65歳から69歳までの支払保険金総額 約28万円

(4,720円×12ヶ月×5年)

70歳から74歳までの支払保険金総額 約43万円

(7,130円×12ヶ月×5年)

75歳から79歳までの支払保険金総額 約70万円

(11,540円×12ヶ月×5年)

80歳から84歳までの支払保険金総額 約101万円

(21,160円×12ヶ月×4年)

総合計 約242万円

200万円の保険金を得るために、総額242万円を支払っているので「逆ザヤ」になっているが、これはある意味では仕方がない。

70代の早いうちに亡くなれば、支払った保険料以上の保険金を得ることになるので、儲かる人も入れば損をする人もいる。これが保険の本質。

しかし、気になるのは、本当に80代になって2万円以上の保険料を支払えるのか?という点である。

本商品は1年更新なので、保険料はどんどん上がっていくし、85歳以降、99歳までそれが続くので(85歳以降の保険料は未掲載)、早く亡くなるのであれば良いが、長生きすると相当な出費となってしまう。

そのあたりまで考えて加入するかしないかを考えた方が良いだろう。

69歳まであれば、終身保険(一生涯の保険)などでも入れる会社もある。

もちろん終身保険の方が、当初の保険料は高いのだが、それがずっと変わらないので、将来設計はしやすいかもしれない。

掛け捨てで毎月2万円の負担は結構重いので、目先の保険料の安さだけにとらわれないほうが良い。

この保険の弱点、こう考えろ!!

本商品は加入時に告知(健康状態の報告)があり、おそらく重い持病などがある方は入れない。

つまり、加入出来るのは健康な方(多少の投薬などはあっても概ね健康)に限られる。

そのような方であれば、他社の商品でも加入出来るので、本商品だけでなく、終身保険なども含め、幅広く検討した方が良いだろう。

例えば、65歳の男性の場合、オリックス生命の終身保険RISE(ライズ)などであれば、以下の条件で200万円の終身保障が得られる。

65歳 10年払(75歳時点で支払が終了し、以後、保障のみ残る)

保険金:200万円

保険料:17,088円/月

総支払保険料:約205万円

毎月の負担は17,088円と重いが、これは10年間で終わり、その後の負担はない。

総支払保険料も205万円と200万円を超えてしまうが、逆ざやはわずか5万円程度なので、これは65歳から75歳までに死亡するリスクに対する純粋な保険料として考えれば納得できなくもない。

対して、DMMほけんに65歳で200万円コースに加入した場合、保険料は4,720円と手軽。

先の終身保険の1/3程度で済むが、これは弱点2で解説した通り、今後保険料があがっていくので、80歳になれば毎月2万円以上の負担となる。

「今は辛いが、後は楽」、「今は楽だが、後は辛い」

どちらが良いかは、その方の性格と経済状態によるが、今のご時世、思っているほど楽には死ねない。

つまり意外と長生きするので、筆者としては終身保険の方が良い気もする。

但し、本商品(DMMほけん)にも良い点はある。

「言ってることは分かるけど、毎月1万7000円はキツい」という方にとっては、毎月数千円で保障が得られるのはありがたいだろう。

そのような場合、将来の保険料アップのことも見通して、無理せずに100万円コースなどに入っておけば良い。

また、70歳を超えたような方も本商品にはメリットがある。

通常の保険会社は70歳以上になると、一気に入れる商品が減る。

そのような方にとっては選択肢はないので、本商品は有力な選択肢となる。

(ただ、その場合、SBIいきいきの方が保険料が安いので、そちらの方が良いのでは?という話になるが・・・)

検討した方が良い他社商品

下記の保険会社では、手頃な保険料で定期保険を提供している。

終身保険も検討したい方は・・・(ただし、加入年齢に制限あり、65歳 or 69歳など)

ジブラルタ生命 米国ドル建終身保険&米国ドル建終身保険(低解約返戻金型) ★★★★☆