保険の検討をしていると「3大疾病(疾病は病気のこと:しっぺいと読む)」という言葉が良く出てくるが、これは「がん」、「心臓」、「脳」の3つの病気を指す。

日本人の死因トップ3(1位 がん、2位 心臓、3位 脳)に君臨する怖い病気で、この3つで全体の死者の50%程度を占めている。

2020年の死亡者数 137万人

死因 第1位 がん 37.8万人(全体の27.6%)

第2位 心疾患 20.5万人(同 15%)

第3位 脳血管疾患 13.2万人(同 9.6%)

厚生労働省 令和2年(2020)人口動態統計の概況より抜粋

そのため「3大疾病」と呼ばれ、トップ3だけにこれに関連する保険商品が多い。

代表的なものが、医療保険のオプションなどにある「3大疾病一時金」

この3つの病気になった時に50万円なり、100万円なりのまとまったお金を受け取れるというものだが、この保障内容の説明において、保険会社ごとに「単語が違うこと」がある。

「がん」は、どこも共通しているが、心臓、脳に関しては、以下の4つの言葉を見かけたことはないだろうか?

・心疾患

・急性心筋梗塞

・脳血管疾患

・脳卒中

A社は「3大疾病」の定義として

・がん

・心疾患

・脳血管疾患

と書いてあるのに、B社では

・がん

・急性心筋梗塞

・脳卒中

と書いてある。

どちらも似ているが、何が違うのだろうか?

心疾患と急性心筋梗塞

まず心疾患。

下の図を見て欲しい。

心疾患とは、「心臓の病気全般」を指しており、冒頭でも述べた通り、日本人の死因第二位。

そして、この心疾患の中の「一つ」が急性心筋梗塞ということになる。

数だけで言えば心疾患全体の3割程度でしかないのだが、心臓の血管が詰まることで心臓機能が一気に低下することから、死に直結しやすい。

「実際に死亡する心臓病」のほとんどは急性心筋梗塞で、先の20.5万人の死亡者の9割程度は急性心筋梗塞だ。

なお、心疾患の中には急性心筋梗塞以外に狭心症などがあり、こちらの方が数は多いのだが、死に至ることはほとんどない。

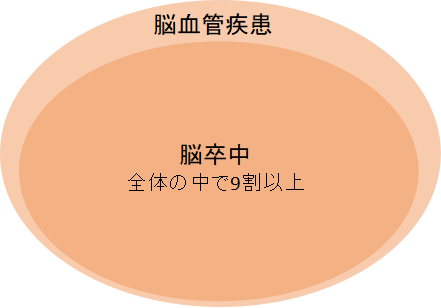

脳血管疾患と脳卒中

では次に脳血管疾患を見てみよう。

これも以下のイラストが分かりやすい。

こちらも、脳血管疾患は「脳の血管に関する病気全般」で、「その中の一つ」が脳卒中ということになるのだが、先の心疾患と異なり、全体の9割近くが脳卒中。

脳血管疾患の「ほとんど」が脳卒中であると言って良い。

2020年には、9.6万人が脳血管疾患で亡くなっているが、そのほとんどが脳卒中ということになる。

なお、この「脳卒中」という言葉にも複数の病気が含まれる。

具体的には、脳出血、くも膜下出血、脳梗塞などがある。

脳出血は「脳の血管が破れる」ことを指し、くも膜下出血は脳全体を覆う膜の下(血管が密集し蜘蛛の巣のようになっていることから「くも膜下」と呼ぶ)での出血、脳梗塞は血管が詰まってしまう(これを梗塞と言う。心筋梗塞と同じ状態)ことを言う。

結果、脳機能に深刻なダメージを与え、死に至ったり、助かった場合でも障害が残ることが多い。

脳血管疾患には、それ以外にも「血管性認知症」や「高血圧性脳症」、そして「一過性の脳虚血発作(TIA:ごくごく軽度の脳梗塞で自然に治ることも多い)」などがあるものの、先にも述べた通り、そのほとんどは脳卒中が占めているので、これらの「脳卒中以外の脳血管疾患」は少数派ということになる。

以上が、心疾患、急性心筋梗塞、脳血管疾患、脳卒中の定義ということになる。

「〇〇疾患」を選ぶべきか?

では、保険の話に戻ろう。

これらのことを理解すれば、次のことが分かる。

・急性心筋梗塞だけより、心疾患の方がカバーされる範囲が広い

・脳卒中だけより、脳血管疾患の方がカバーされる範囲が広い

同じ「3大疾病」であっても「〇〇疾患」と書いてある方が保範囲が広いので、どうせ選ぶならそちらの方が良いだろう。

だが、デメリットもある。

範囲が広い分、やや保険料が高くなる傾向がある。

契約者にとって「保障内容が良くなる」ということは、保険会社からすれば「多く払う」ということを指し、それは必ず保険料に反映されるためだ。

とは言え、その差は本当にわずかなもので、場合によっては「がん、急性心筋梗塞、脳卒中」のA社より、「がん、心疾患、脳血管疾患」のB社の方が安いというようなこともある。

何故か?

その理由は、

実態としては、どちらもほとんど変わらない

から。

心疾患、脳血管疾患と「書いてはあっても」、実際には急性心筋梗塞と脳卒中以外では、払われないことが多い。

具体的な例を見てみよう。

ある保険会社の3大疾病一時金の支払条件には、以下のようになっている。

・がん 診断(医師から「がんです」と言われただけでクリア)

注:2回目以降は「入院」を条件にしている会社が多い

・心疾患

急性心筋梗塞の場合 手術 or 入院

急性心筋梗塞以外の場合 手術 or 15日以上の入院

注:保険会社によって5日以上、7日以上、10日以上など条件は異なる

・脳血管疾患

脳卒中の場合 手術 or 入院

脳卒中以外の場合 手術 or 15日以上の入院

注:保険会社によって5日以上、7日以上、10日以上など条件は異なる

これを見れば分かる通り、急性心筋梗塞、脳卒中以外では、手術をするか15日以上の入院をしないと、支払対象とならない。

先に「心疾患では急性心筋梗塞以外には狭心症などがある」、「脳血管疾患では脳卒中以外に血管性認知症や一過性の脳虚血発作(TIA)などがある」と説明したが、これらの病気では手術をすることはほとんどなく、かつ15日以上の入院をすることも稀。

「病院で出来ることはやったので、後は自宅で様子を見て下さい」

と言われ2,3日で返されることが多い。

そうなると保険の支払対象にならない。

ただその可能性もゼロではないので、保険料が同じなら「急性心筋梗塞、脳卒中」よりは「心疾患、脳血管疾患」の方が良い。

だが、明らかに保険料が高いような場合、無理して〇〇疾患を選ぶ必要はない。

〇〇疾患誕生の背景

急性心筋梗塞を心疾患、脳卒中を脳血管疾患と「バージョンアップ」した商品が出てきたのは、筆者の記憶では2018年ごろからだったと思うが、これはセールスの現場で

「うちの方が保障範囲が広いです!!」

とアピールしたい、という保険会社のマーケティング的要素が強い。

そして、これは結構効いた。

「急性心筋梗塞は心疾患のごく一部(実際に30%程度)」

「心臓の病気は心筋梗塞以外にも沢山ある!!」

「心疾患なら『それ以外』も対象です!!」

(前述の通り、対象であっても払われなければ意味はないのだが・・・)

そう言われると、何となくそちらの方が良い気がしてくる。

この頃は「急性心筋梗塞、脳卒中」より「心疾患、脳血管疾患」の方が、100円程度高い保険料を設定しているものが多かったのだが、人間の心理というのは不思議なもので、一旦、この話を聞いてしまうと「急性心筋梗塞だけ、脳卒中だけ」の保障を選ぶことは、

それ以外の時にはお金を貰えない・・・・

という「デメリット」を自ら選択することになり、心理的にもプレッシャーがかかる。

結果「100円くらいなら、範囲が広い方が・・・・」となるわけで、まんまと保険会社の戦略に引っかかってしまっていた。

なお、余談ながら筆者がこれらの商品が出てきた時に、

「これ、急性心筋梗塞と脳卒中『以外』で、ホントに払うことあるの?」

と保険会社の担当者に聞いても

「いやー、実際にはほとんどないと思いますよ。狭心症で15日も入院しないでしょうからねー」

と笑っていた。

まあ、保険会社のやることは何ともこすい。

こんな事情で、昨今販売される商品のほとんどは「心疾患、脳血管疾患」になっているのだが、わずか数年で保険会社間での競争が進んだおかげで、保険料がジリジリ低下。

今では以前の「急性心筋梗塞、脳卒中」の時とほとんど変わらなくなってきている。

注:場合によっては、最近販売された「心疾患、脳血管疾患」の方が、古い「急性心筋梗塞、脳卒中」より安いという逆転現象も発生。

また、保険会社によっては、

「うちは急性心筋梗塞、脳卒中『以外』でも、5日の入院で払います!!」

とか、

「いや、うちは入院だけで払います!!」

というように、支払条件で勝負をするところも出てきている。

当然、入院期間が短ければ短いほど「支払対象になりやすい」のだが、ここまで条件が良くなっている商品は、明確に保険料が高い。

保険会社としては、実際に払う確率が上がるからだろう。(狭心症でも2,3日程度の入院をすることも多い)

筆者としては、死に直結する急性心筋梗塞、脳卒中ではなく、「それ以外」の病気で軽く済んだのであれば、それこそ最大の幸運であり、一時金なんか受け取れなくても良いではないか・・・とも思う。

だが、一度「貰えるかも」という条件を提示されると、それをゲットしたくなる。それも人の心理なのだろう。

人間は何とも欲深い。

この記事を読んでいる方は、こんなコラムを読んでいます!!