提供会社:明治安田生命

商品名:つみたて学資

この保険の弱点はここだ!!

参考コラム:

学資保険をどうしたらいいか悩んでいる方は

『学資保険はこう考えろ!!』

をご覧いただきたい。

明治安田生命が販売する学資保険「つみたて学資」

2019年8月時点では、かなり有力な商品。

率直に「この低金利のご時世によく頑張っているな」と感心してしまう。

保険の主な運用先である国債の利回りは、現在、年0.05%程度。

18年間運用しても+0.9%(0.05%×18年)しか増えない計算だが、この商品では年齢、性別、子供の年齢によっても異なるものの、おおむね103~105%程度の返戻率と、+3~5%を実現しており、立派と言えば立派。

下世話な話、学資保険を検討する20代、30代の若い世帯との接点を持つための「客寄せパンダ的」な商品だろう。

利益なんていらない、むしろ少々赤字でも良い。

という覚悟を感じる。(筆者の勝手な感想だが)

商品としては、10年間、もしくは15年間で「払い切る」タイプの商品で、他社でよく見かける「大学入学の18歳寸前まで支払う」という方式は用意されていない。

10年、もしくは15年で支払って、その後「しばらく寝かせる」ことで運用益を増していく。

それを18歳から、19歳、20歳、21歳と計4回に分けて支払う。

学資保険としては、現時点では最もパフォーマンスが良い商品と言えるだろう。

しかし、「学資保険としては」というところがポイントになる・・・・

それらを解説していきたい。

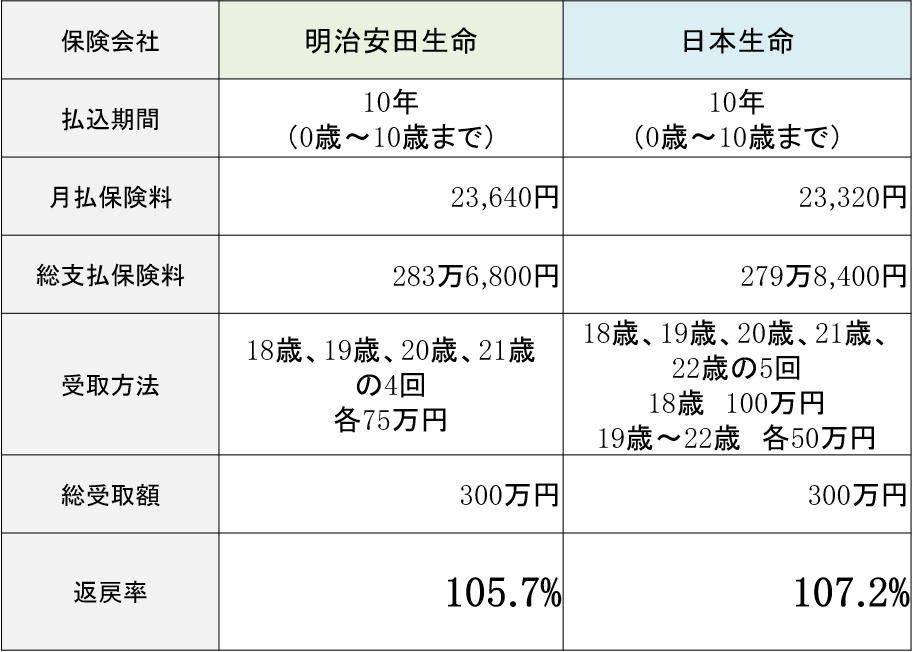

弱点1 条件によってはナンバーワンではない

学資保険として健闘しているが、条件によってはナンバーワンというわけではない。

例えば

「10年間で払い切って、大学進学(18歳)に合わせて数回に分けて受け取る」

というプランでは、日本生命に負ける。

例:父親 30歳、子 0歳 300万円を積み立てる場合

全く同じ条件で、1.5%程度、日本生命に後れを取っているのだから、明確な「負け」だろう。

明治安田も日本生命もブランド、信用力、格付けなどでは大差はない。

学資保険はあくまで「貯蓄」が目的。

だったら日本生命で良いだろう。

参考コラム:

学資保険をどうしたらいいか悩んでいる方は

『学資保険はこう考えろ!!』

をご覧いただきたい。

他社の学資保険の☆評価一覧は、コチラ

弱点2 学資保険でなくても良い

これは本商品に対する弱点ということではなく「学資保険全体」の弱点なのだが、この時代に学資保険に入ることが良いのか?悪いのか?という議論がある。

「頑張っている」本商品には少々酷な話なのだが、他社に比べて高い「105%の返戻率」も、冷静に考えれば、

完全にお金を貰い終わるまでの21年間で+5%しか増えない

とも言える。

21年で+5%。1年に換算すれば0.24%程度でしかない。

恐るべきは今の「超」低金利ということだろう。

この金利がいつ上昇するのか?それは何とも言えないが、少なくとも今契約してしまえば、この低金利がずっと固定されてしまう。

また、学資を貯めることが目的であれば、学資保険でなくても良い。

例えばおあぞら銀行などでは、50万円以上の定期預金で0.25%の金利をつけている。

今の低金利で利回りを固定してしまうよりは、とりあえず現金で貯めておいて、目先はなるべく良い金利の定期を選ぶ。

そのうち金利が上向いてきたら、まとまったお金を銀行、保険、証券のどれかの利回りの高い商品に入れる。

という方が無難かもしれない。

それでも、そのようなことが「面倒臭い」という方には、本商品は悪くない選択肢。

他社の「学資保険」よりはよっぽど良い。

弱点3 まとめて貰うことが出来ない

本商品は学資をまとめてもらうことが出来ない。

18歳、19歳、20歳、21歳に分割して受け取る方法だけで、例えば

「18歳の時に残額もまとめて欲しい」

というような要求を満たすためには「解約する」しかない。

この場合、おおよそ1%程度、返戻率が落ちる。

進学ルートというのは読めない。

医学部や歯学部などのお金がものすごくかかる大学へ進学したり、「そこでしか学べない」という理由で自宅から通えない大学に進んで一人暮らしを余儀なくされるなど、

思っていたよりお金がかかる

ということが往々に起こる。

そんな時、1回分の満期金では足りないので、2回目、3回目も前倒してして受取りたい。というニーズが発生する。

しかし、本商品ではそれが出来ない。

他社では前倒し受取や「一括受取」などの選択肢があることが多い。

受取り方の選択肢が少ない。という点では明確な弱点と言えるだろう。

参考コラム:

学資保険をどうしたらいいか悩んでいる方は

『学資保険はこう考えろ!!』

をご覧いただきたい。

他社の学資保険の☆評価一覧は、コチラ

弱点4 Ⅱ型があれば尚良い

現在は取り扱っていないが、以前、本商品には保険料の免除について、以下の2つのタイプがあった。

Ⅰ型 死亡 or 高度障害の時に保険料払込免除

Ⅱ型 Ⅰ型に加え「がん診断」された時に保険料払込免除

つまり、Ⅱ型を選べば、「がんです」と言われた瞬間に保険料を支払わずに済むので、学費については考えなくても良くなる。

大きな病気を前にして、お父さん、お母さんからすればありがたいと感じるだろう。

似たようなもので第一生命の学資保険がある。

こちらは

・「がんと診断される(がんです。と言われるだけ)」

・「急性心筋梗塞」、「脳卒中」で60日以上働けない

という時に払込免除となる。

とは言え、第一生命の学資は返戻率が低く、明治安田とは勝負にはならないが、「選択肢が多い」という点では評価できるだろう。

当然ながら「払込免除」となれば、以後の保険料は保険会社が負担することになるので、その分のリスク分、返戻率は下がってしまうことは否めない。

そのため、明治安田の学資でも、Ⅱ型はⅠ型に比べ返戻率が低くなることは間違いない。

今となってはⅡ型にした場合、どれくらい返戻率が下がるのかを調べる術はないが、弱点1でも述べた通り、この低金利の影響で

「学資を貯めるのは、別に学資保険でなくても良いのでは?」

という状況なので、「がんで払込免除」という選択肢があれば、「保険ならでは」という点が増す。

弱点と言うより、「是非、復活して欲しい」という思いを込めて、ここで挙げさせて頂いた。

弱点5 面談必須

本商品はネットや郵送では加入できない。

絶対に明治安田生命の販売員と面談しなくてはいけない。

冒頭で述べたように若い顧客との接点を持つための「客寄せパンダ」としての役割がある。

だからこそサイトを簡潔に作り「とにかく資料請求して下さい」という流れを作っているのだろう。

それ自体はマーケティングの手法だから別に良いのだが、その後、「担当者(セールスレディ)」がつくことになり、

医療保険は?

年金は?

死亡した時の備えは?

などと「追加の売り込み」をされるので、人によっては鬱陶しいかもしれない。

また、どこの保険会社でもそうだが、販売員の知識は千差万別で、本当に良く勉強している人もいれば、昨日今日セールスを始めたような素人もいる。

どんなレベルの人が来るか分からないのは少々怖い。

何事もネットと電話で済む今のご時世。「人に会わないといけない。」というのは残念ながら弱点になってしまうだろう。

とは言え、筆者も長らく保険業界にいるので、保険会社にとって「顧客との面談」が喉から手が出るほど欲しい気持ちは分かる。

そのために「ほぼ儲けゼロ」で本商品を提供しているのだろうから、

良い返戻率のために、自分の時間を提供している

くらいに思って、学資保険「以外」の話も聞くだけは聞いて欲しい。

他社の学資保険に比べて数%、金額にすれば数万~数十万円は違ってくるので、1時間程度の面談でそれが得られると思えば気が楽なのではないか?

注意点

学資保険に入る時は、出来るだけ「年払」を選択すること。

保険会社からすれば、毎月、保険料を引き落とさないといけない月払より、年に1回で済む年払の方が手間がかからず、その分、保険料をディスカウントしてくれる。

支払う保険料が安くなる(ディスカウント)されるのに、将来受け取れる学資は月払と同じなのだから、その分、お得。

おおよそ1%程度、返戻率が良くなる場合が多い。

参考コラム:

学資保険をどうしたらいいか悩んでいる方は

『学資保険はこう考えろ!!』

をご覧いただきたい。

他社の学資保険の☆評価一覧は、コチラ