提供会社:三井住友海上あいおい生命

商品名:終身保険(低解約返戻金型)

ページコンテンツ

この保険の弱点はここだ!!

参考コラム:終身保険総論 終身保険の「まとめ」

三井住友海上の子会社、三井住友海上あいおい生命が販売する終身保険は、一言で言えば「魅力的でない」

比較するまでもなく他社の方が優れている。

主な弱点は2つ

弱点1 低解約期間の設定が不自由

あいおい生命では2019年1月現在、低解約型の終身保険しか提供していない。

契約がスタートしてから一定期間解約返戻金を抑える「低解約型終身保険」

その魅力は通常の終身保険より将来の返戻率が良いこと。

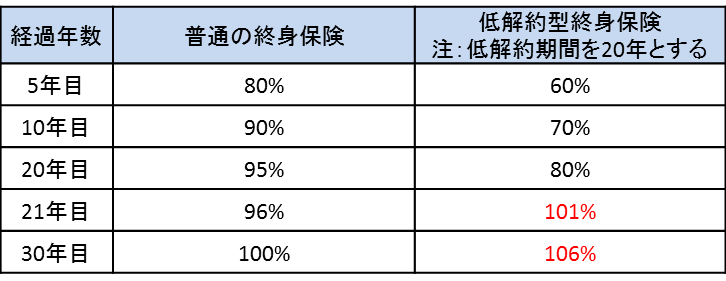

あくまでイメージだが、両者を比較すると下記のようになる。

通常の終身保険は時間の経過に伴い、返戻率がジワジワと上がる。

それに対して低解約型終身は低解約期間中(上記の場合20年)は返戻率がぐっと抑えられているが、それが終ると一気に増える。

要は

「長い間、我慢してくれるなら最後にボーナスをつけますよ」

ということ。

保険会社からしても、低解約型は「基本的に解約しない」と言ってくれているようなものだから、その分、腰を据えて運用が出来てありがたいのである。

このように契約者にも保険会社にもメリットがある低解約型終身だが、この「低解約期間」は契約者が自分で選べる。

最も短いものは10年タイプと言われるもので、オリックス生命などが出している。

他にも15年、20年、30年、もしくは契約者の年齢で設定する60歳型、65歳型などがある。

が、あいおい生命の終身保険は最短が「60歳」で、それ以下の短い期間は選択できないのである。

契約者からすれば、低解約期間は出来るだけ短い方がありがたい。

10年型であれば、10年経過すれば自分の財産として利用できるため、例えば子供の学資としてあてにすることも出来る。

しかし、最短が60歳だと、若いうちには何があっても解約できず、それを使えるのは高齢になってから、ということ。

これは不自由。

明確な弱点となる。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

弱点2 割引制度があるが、それが適用されても保険料、返戻率は他社に劣る。

あいおい生命の終身保険には終身保険には珍しい「健割引制度」がある。

これが適用されると、通常の終身保険より保険料も安くなるし、将来の返戻率も高くなる。

割引制度は以下の3つで構成される。

・健康体割引

BMI(身長と体重のバランスを表す指標)が18以上、27以下

血圧の数値に問題なし

・非喫煙割引

タバコを吸わない

・優良運転者割引

ゴールド免許保有、もしくは免許を保有しない

または自動車保険の等級が12以上(別途、自動車保険の証券のコピーなどを提出する)

これらの割引が使える、使えないでどの程度変わるのか見てよう。

対して、3つの割引全てが適用できた場合が以下となる。

確かに割引制度が適用された方が条件が良い。

しかし、これでも他社に劣る。

同じ条件(保険金額)で比較するとオリックス生命や、マニュライフ生命などの方が優れているので、あいおい生命に何か思い入れがあるのでなければ、別にこの商品を選ばなくても良いのでは?と思う。

また、これらの割引制度は「保険金額1,000万円」以上でないと使えない。

そのため、500万円の終身保険に入りたい、というような場合には割引制度はそもそも適用範囲外となるので要注意。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

商品の構成について

・払込期間は、終身払、短期払から選択できる。

短期払は、60歳から90歳まで1年ごとに選択可能

・低解約期間は最短「60歳」、以後90歳まで1歳ごとに選択可能

・保険金額は、200万円から10万単位で選択可能

ただし、以下の割引制度を適用するには1,000万円以上の契約が必須

・健康優良割引

非喫煙割引:タバコを吸わない

優良体割引:BMI(身長と体重のバランス)、血圧に問題がない

優良運転者割引:ゴールド免許または、自動車保険の等級が12以上

に使える割引制度がある。

特約(オプション)について

保険料払込免除特約

次のいずれかに該当したとき、保障はそのままで以後の保険料の払い込みが不要となる

・がん(悪性新生物)・・・診断

・急性心筋梗塞・・・60日以上の労働制限

・脳卒中・・・60日以上の後遺障害

・所定の障害状態・・・障害等級1級相当

・所定の要介護状態・・・次の①、②のいずれかに該当

①常に寝たきりの状態でかつ、歩行、着脱、入浴、食事、排泄のうち「2項目以上」に該当し他人の介護が必要

②器質性認知症と診断され、他人の介護が必要

30歳男性 払込期間:60歳 保険金額:1000万円 3つの割引全て適用した場合

保険料 25,300円に対し、特約保険料が+909円/月となる。

なお、割引制度が適用出来ない場合、保険料25,630円に対し、+1,255円/月

特約分の保険料は、すべて掛け捨てとなるので、解約返戻金には影響しない。

筆者としては、払込免除は保険に保険をかけるようなもので、原則必要ないと思っている。

特に医療保険などの「保険料が安い保険」には、そんな安い保険料を免除されるために、更に保険料を上積みするのはアホらしい。と説明しているが、終身保険の場合はどうだろうか?・・・

終身保険の保険料は毎月1万、2万と高額になることも多いので、仮に働けないような状態になると厳しいと言えば厳しい。

とは言え、払込免除の保険料も1000円前後と安くはない。年間1万円以上を「捨てて」まで、払込免除を付けるかどうかは判断が難しい。

筆者なら付けないが、これは個々の判断だろう。

参考コラム:

払込免除特約について悩まれている方は・・・

『保険に「払込免除特約」は必要か?』

をご覧いただきたい。

災害割増特約

交通事故などの不慮の事故が原因で亡くなった場合に、保険金が上乗せしてもらえる特約。

死亡の他、高度障害でも保険金が受け取ることができる。

30歳男性 払込期間:60歳 災害死亡保険金:1,000万円の保険料は、+640円。

障害特約

災害割増特約と同様に不慮の事故が原因で亡くなった場合や障害状態になった場合に保険金が受け取れる。

災害割増特約と異なる点は、災害割増特約が、死亡と高度障害のみに対して、障害特約は、障害の等級に応じて保険金を受け取ることができる。

等級は、第1級から第6級まで分けられており、傷害特約を1,000万円付けた場合、

第1級障害:1,000万円(100%)

第2級障害:700万円(70%)

第3級障害:500万円(50%)

となり、第4級:30%、第5級:15%。第6級:10%と続く。

30歳男性 払込期間:60歳 災害死亡保険金:1,000万円の保険料は、+790円になる。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

終身介護保障特約

無料のオプション。

「要介護2以上」になった場合、保険金の範囲から

・介護傷害年金(毎年決まった金額)

・介護傷害一時金(一度に受取れる)

が受け取れる特約。

要は死亡しなくても、介護状態に当てはまれば生前に保険金を年金や一時金として受け取れる。

年金は、5年確定、終身年金から選択可能。

一時金は、

・なし

・1倍型(年金と同額)

・2倍型(年金の2倍)

・4倍型(年金の4倍)

の4種類から選択可能。

また、「認知症で介護状態になったときに一時金が貰える」というオプションも別途用意されている。

同社の販売している新医療保険Aプレミアにも同じ特約が付加できる。

詳細については、こちらを参照

比較した方が良い他社商品は?

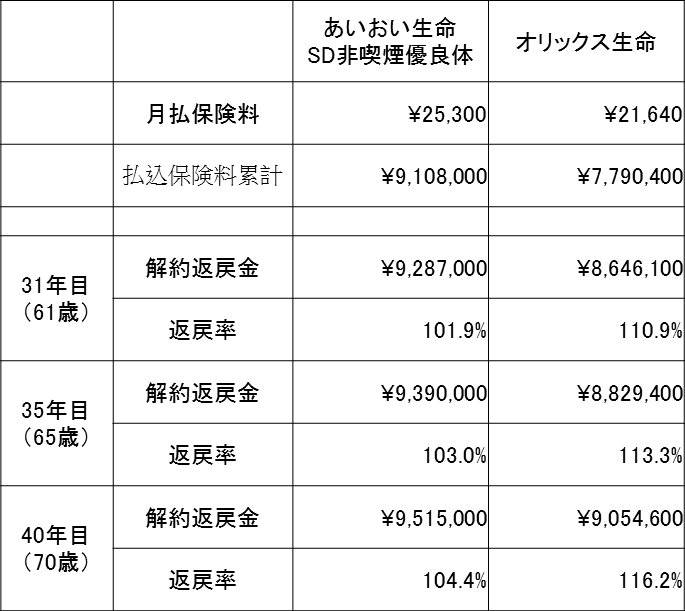

オリックス生命の同条件の場合と比較すると

あいおいは、オリックス生命に返戻率で大きく差をつけられている。

終身保険の場合、保障内容について、保険会社ごとの違いほとんどない。

会社の好き嫌いがないのであれば、保険料と返戻率でスパッと決めて良いのではないか?

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!