提供会社:アフラック

商品名:かしこく備える終身保険

ページコンテンツ

この商品の弱点はここだ!!

参考コラム:終身保険総論 終身保険の「まとめ」

アフラックの提供する終身保険「かしこく備える終身保険」

残念ながら、あまり良い商品とはいえない。

実際のところ、自社の商品ラインナップの中に終身保険がないわけにもいかないので、提供しているという感じだろう。

弱点は3つ

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

弱点1 終身払いしかない

通常、終身保険には「終身払いタイプ」と「〇〇歳(もしくは年)払込タイプ」の2つがある。

終身払いはその名の通り、「一生涯(終身)」に渡って保険料を支払っていく。

つまり生きている限り、ずっと保険料の支払いが続く。

対して払込タイプは、例えば65歳とか、もしくは10年とか、決まった期限まで支払いを続ければそれで終り。

保険料の支払いは終っても、保障は一生涯続く。

65歳までに保険料を「払込」してしまえば、たとえ80歳でも100歳でも、亡くなった時には保険金を残せるのである。

あくまで筆者の感覚だが、終身保険に入る人の99%は「払込タイプ」を選ぶ。

老後もずっと支払いが続くのは不安。

医療保険程度の安い商品であればそれでも良いかもしれないが、終身保険は保険料も高額なので、やはりある段階で支払いを終えたいのではないか?

その点、選択肢が「終身払い」しかないのは弱点と言えるだろう。

弱点2 貯蓄機能が弱い

この商品は解約返戻金が極めて少ない。

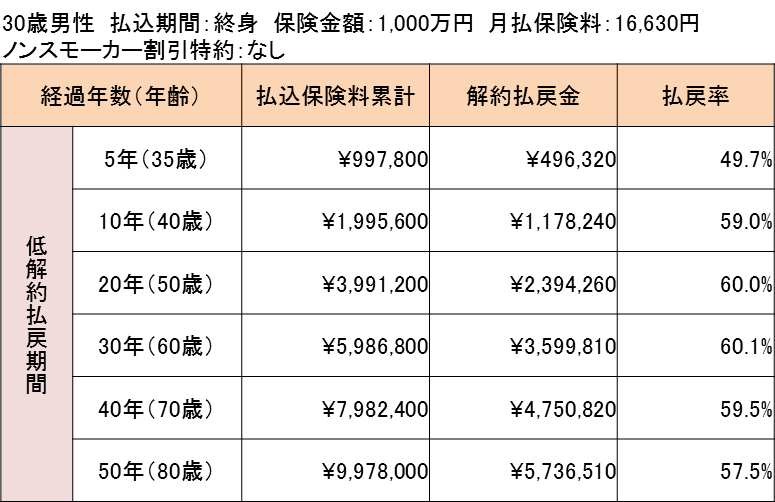

以下がその一例。30歳男性で1,000万円の終身保険に加入した場合である。

返戻金(アフラックでは「払戻金」と言う)が、終始50~60%程度で推移しており、これでは貯蓄としては弱すぎる。

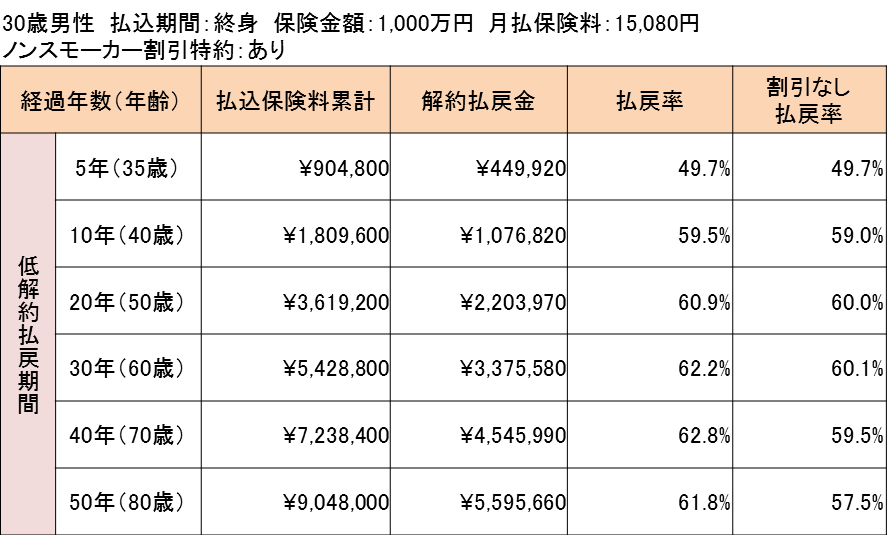

なお、アフラックでは「ノンスモーカー割引」というものがあり、過去1年間喫煙経験がない人は割引対象となる。

先ほどの例と同じ、30歳男性、1,000万円の場合、保険料は15,080円と1,550円も割引かれる。

しかし、それでも返戻率に変化はない。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

弱点3 保険料が高い

今までの2つの弱点で十分だが、ダメ押しとして「保険料が高い」

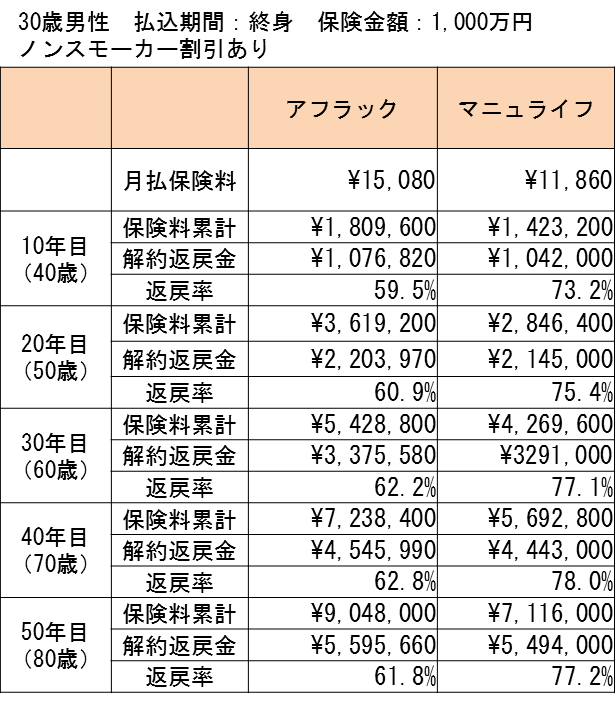

例えば同じく終身保険で「非喫煙割引(ノンスモーカー割引と同じ)」があるマニュライフ生命の場合、

30歳男性

保障金額1,000万円

終身払い

この条件で、アフラックの場合、15,080円だが、マニュライフでは11,860円と2割近く安い。

また返戻率もマニュライフの方が高く、勝負にならないという感じ。

とは言え、ネームバリューが高いアフラックに対して、知名度で劣るマニュライフの方が条件が良いのは当たり前で、全く同じなら誰もがアフラックを選ぶだろう。

その点からすると、この商品の良いところは「アフラックという安心感」しかない。

基本商品の競争力

・一生涯の保障で死亡保障

・保険金額は、100万円から10万単位で選択可能

特約(オプション)について

ノンスモーカー割引特約

満20歳以上で過去1年間以内に喫煙をしたことがない人は、保険料が割引される。

年齢、性別などによっても異なるが、おおよそ1割程度の割引となる。

三大疾病保険料払込免除特約

三大疾病(がん・急性心筋梗塞・脳卒中)で所定の状態になったときは、以後の保険料が免除となる

所定の状態とは、

がん(悪性新生物)・・・診断されたとき

急性心筋梗塞・脳卒中・・・20日以上の入院、または、手術をうけたとき

30歳男性 終身払 保険金額:1,000万円 ノンスモーカー割引ありの場合

通常の保険料 15,080円にこの特約の保険料として+1,770円/月がかかる。

なお、この特約保険料は掛け捨てとなるので注意。

将来の返戻金に上乗せされるようなことはない。

毎月1,770円。年間で21,240円余計に支払うこととなる。

そもそも保険に更に保険をかけるような払込免除が必要か?と言えば、筆者は「いらない」というスタンス。

また、保障内容からすると、この特約はかなり高い印象を受けるので、筆者ならつけない。

とは言え、この商品に入る場合、「終身払い」しか選択肢がないので、仮にがん、心筋梗塞、脳卒中になって「払込免除」の条件にあてはまった場合、一生涯の保険料負担から免れることになる。

これはこれでありがたいのだが、そこまでにしてこの商品にこだわる必要もないのでは?と感じる。

参考コラム:

払込免除特約について悩まれている方は・・・

『保険に「払込免除特約」は必要か?』

をご覧いただきたい。

災害死亡割増特約

交通事故などの不慮の事故が原因で亡くなった場合に、保険金が上乗せしてもらえる特約。

死亡の他、高度障害でも保険金が受け取ることができる。

30歳男性で災害死亡保険金額:1,000万円をつけた場合の保険料は、+390円になる。(非喫煙者でも喫煙者でも保険料は変わらない。)

またこの特約の保険料は掛捨てとなっているので、貯蓄にはならない。

特別保険料率に関する特約

健康状態に不安のある方でも、割増された保険料で加入できる特約。

この特約を付けた場合、ノンスモーカー割引は適用されない。

いわゆる、他社でいう引受緩和型の終身保険と同じようなもの。

30歳男性 保険金額:1,000万円の場合、+2,200円/月となる。通常の保険料が16,630円なので、18,830円ということ。

持病があり、終身保険に入れないかもしれないという人にとってはありがたいが、アフラック以外にも引受緩和型の保険の取扱のある保険会社はあるので焦らずに比較していただきたい。

リビングニーズ特約(無料)

余命6か月以内と判断されたとき、死亡保険金の一部または全額を指定して受け取ることができる。

ただし、この特約で受け取れる保険金額は通算して3,000万円までとなっている。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

比較した方が良い他社商品は?

マニュライフ生命にも、ノンスモーカー割引と同じ非喫煙割引がある。

弱点3で述べた通り、マニュライフ生命の方が保険料、返戻率ともに良い。