提供会社:ネオファースト生命

商品名:ネオde定期

この保険の弱点はここだ!!

2022年12月1日から販売された商品。

20代、30代の若い層で保険料が安く、文句なく4つ星。

ごくごく標準的な掛け捨ての定期保険だが、かなり後発の商品であり、先行するネット生保を意識して保険料を設定している。

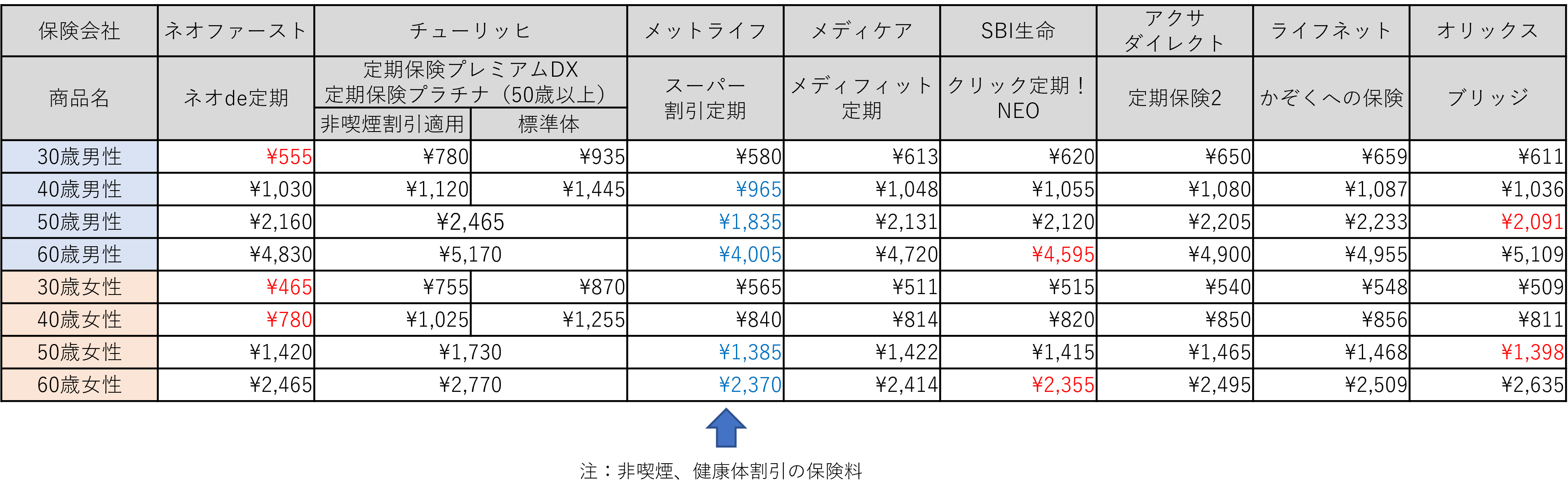

以下は当サイト作成の比較資料。(2022年12月1日作成)

死亡保険金/高度障害保険金 500万円

保険期間 10年

ネオファースト生命では、基本仕様の中には高度障害が含まれておらず、高度障害時にも保険金を受け取るためには「高度障害保障特則」を付ける必要がある。

上記比較では、高度障害保障特則を「付けた状態」の保険料を掲示している。

赤字が各年齢、性別での「最安値」

中高年になると、他社に抜かれるが、30代、40代前半まではかなり強い。

なお、青地で記載してあるメットライフ生命のスーパー割引定期には「非喫煙割引」と「健康体割引」という2つの割引制度があり、上記の保険料はその2つが適用されたもの。

この2つの割引が使えれば「かなり安い」のだが、健康体割引についてはBMIや血圧などの設定が「結構ハードルが高い」ため、ここでは参考値としている。

本稿を書いている2022年12月時点では、20代、30代の若者層では「かなり強い」ということになるだろう。

また、ネオファースト生命は第一生命のグループ会社でもあり、その点、チューリッヒとかアクサとかSBIなどの「何だかよく分からない保険会社」と比べると信頼感は抜群。

注:もちろん各社ともしっかりとした保険会社だが、一般の方からすれば第一生命のブランド力とは比べ物にならない、という意味。

しばらくは本商品がネット生保の定期保険部門のプライスリーダーとなるのではないか?

シンプルな商品だけに「保険料が全て」でもあり、現時点では特に弱点などはない。

だが、素朴な疑問として、この手の定期保険は各保険会社が次から次と「値下げ」をしてくるが、

そもそも原価はいくらなんだよ?

という気もする。

筆者もこの業界は長いが、このあたりはどうにも胡散臭く、「保険って何かあやしいよね」と思われる一因だろう。

この商品の弱点、こう考えろ!!(解決策)

かなり競争力があるので、年齢、性別、保険金の3条件で、この商品の保険料が一番安いのであれば、決めてしまって構わない。

構成として、何故か「高度障害」がオプション扱いになっているが、これは付けておいた方が無難。

実際に高度障害(車いす生活など)になると「経済的な死」とも言われ、かなり死ぬより厳しい状態となる。

そのような時に保険金は大きな助けとなるだろう。

その他、オプションとしては保険料払込免除があり、内容は「良い」

がんと診断された、心疾患、脳血管疾患で「1日以上入院したら」以後の保険料が免除される。

だが、内容が良い分、上乗せされる保険料はかなり高い。

率直に言って必要ないと思う。

そもそも、本商品の保険料自体がさほど高額でもないので、それが免除されたところで「生活に影響はない」だろう。

少額の保険料を免除してもらうために、更に保険料を払うのもバカらしい。

口コミ・評判(販売側から)

謝礼Amazonギフトカード300円!! アナタの口コミ教えて下さい!!

保険会社勤務、代理店勤務の方でも、販売現場の情報や、当サイトで指摘していない弱点(デメリット)などには謝礼(amazonカード300円)をお支払い致します。

口コミ・評判(契約者から)

・なし

比較検討した方が良い商品

改定履歴