アナタへのアドバイス!!

今までのご回答

Q1 独身

Q2 死亡保障 必要あり

Q3 医療保障 必要なし

Q4 就業不能保険 必要あり

Q5 貯蓄保険 必要なし

はい、以上で質問は終了です。お疲れ様でした。

結果、アナタのニーズは「死亡した時」と「働けない時(就業不能)」の2つということになりました。

結論から言えば、アナタはご自身のリスクについて、かなり正確に把握されていらっしゃると思います。

死亡と働けない。

この2つは単身者の方にとって、最大のリスクと言えるからです。

短期、中期程度の入院であれば、ご自身の貯蓄で何とななりますし、もし多少周囲(親、兄弟、友人など)に迷惑をかけたとしても、病気や怪我を治して、再びバリバリ働けるようになれば、いくらでも挽回出来ます。

しかし、死んでしまった、働けなくなってしまった。こんな状態では挽回のしようがありません。

「自分の力だけではどうしようもない状態」

です。

むしろ、こんな時こそ、保険が最大の力を発揮する場面と言えます。

死亡時の後始末、ご両親より先に旅立ってしまったことに対するお詫び、それらの意味をこめて保険金を遺す。

そして自分自身が働けない状態になってしまっても、ある程度は経済的に自立できるだけのお金を用意する。

保険を使えば、これらのことが可能です。

アナタは「保険に貯蓄性は必要ない」と思っていらっしゃるので、この2つのご要望に関しても、掛け捨ての保険で備えると良いでしょう。

死亡保障については、ネット生保をはじめ、色々な商品が販売されています。

現在主流なのは「箱型定期」と呼ばれるものと、「収入保障型」と呼ばれるものの2つです。

箱型定期は、上記の図のようなものです。

例えば30歳で、期間10年(40歳まで)の定期保険に入りますと、1,000万円を保障が長方形のような形で40歳まで続きます。

箱のような形をしているから「箱型定期」と呼ばれています。

ネット生保などで提供されている商品はほとんどこれです。

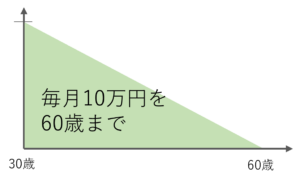

一方、収入保障型は以下のような形をしています。

このタイプの保険は「◯◯歳まで、◯◯万円」という形で契約を結びます。

この例では、30歳で「死亡時に毎月10万円を60歳まで」ということになります。

ここで言う60歳は「仮に生きていれば60歳になるであろう年まで」という意味です。

では、実際に死亡したらどうなるのか、ちょっと計算してみましょう。

例えば入ってすぐ、30歳で亡くなった場合です。

この場合、毎月10万円が60歳まで「30年間」受け取れることになります。

そうなると、遺族は

10万円×12ヶ月×30年=3,600万円

を受け取ることになります。

しかし、これが50歳の場合、残り期間が短くなりますから、

10万円×12ヶ月×10年=1,200万円

となるのです。

先で挙げた箱型定期は「一時金をドンっと払う」、こちらの収入保障型は「月々お給料のような形で払う」という違いがあります。

注:なお、ややこしい話ですが、収入保障型でも「残存する保険金を一括で受け取る」ということが選択出来ますので、箱型定期と同じようなことも出来ます。

保険料については、年齢や性別にもよりますが、箱型定期の場合、500万円で1,000円前後、収入保障は毎月10万円で2,000円から3,000円程度というところです。

次に「働けない時」のための就業不能保険ですが、これも考え方は2つあります。

1つは就業不能だけに特化した商品に入る。もう1つは先にあげた収入保障型の保険にセットにする。というものです。

実際の加入パターンでは、以下のようになります。

・死亡保障+就業不能保険 それぞれ別々に「2つの商品」に入る

・死亡保障と就業不能がセットになった「1つの商品」に入る

まず前者ですが、死亡保障については既に解説したので、ここでは就業不能保険についてお話します。

就業不能専用の商品は、かなり多くの会社から販売されていますが、会社によって「何を持って働けないか?」という定義が異なりますので、その条件を比較することがポイントです。

これらの商品を大きく分けると「公的制度連動型」と「医師の診断重視型」の2つがあります。

公的制度連動型は、「要介護1以上」、「障害手帳3級以上」、「障害等級2級以上」など、国の制度で介護の程度や障害を認定されれば、お金が払われます。

一方の「医師の診断重視型」は、もう少し実態に即していると言いますか、先に挙げたような国の制度に認定されていなくても、病気などで「自宅で絶対安静」などと医師が診断すれば、それでも支払い対象となります。

どちらも一長一短があります。

この2つで大きく判断が分かれるのが「がん」です。

がんの場合、入退院を繰り返しているような状態では、なかなか介護や障害の認定は受けられません。

肺がんなどで酸素吸入が必須だったり、脳腫瘍で寝たきりになってしまったり、そのような状態で介護や障害の認定を受けることはありますが、極めて稀で、がんの場合、見た目はそれほど変わらないことも多いので、なかなか介護、障害の認定は受けられないことが多いです。

このような状態では「公的制度連携型」は支払い対象外ですが「医師の診断重視型」であれば、払われる可能性が高いです。

一方、交通事故などで下半身不随になってしまったような場合は、公的制度連動型の方が強いです。

1級障害などに認定されれば、当然、お金を受け取れますが、一方の「医師の診断重視型」の場合、車いすで両手が使えるのであれば、医師は「働けない」とは認定しません。

実際、車いすでも健常者なみ、もしくはそれ以上にバリバリ働いている方もいらっしゃいます。

また、職場の理解があり、配置転換などで仕事を続けられる場合も多く、そうようなケースでは当然ながら「医師の診断重視型」では給付は受けられません。(公的制度連携型は仕事をしていても払う)

いかがでしょうか?

どちらも、メリット・デメリットがあることがお分かり頂けたでしょうか?

ちなみに、公的制度連動型は、「死亡保障」のご説明で先にご紹介した収入保障型のオプションとして提供されていることも多いです。

通常、収入保障型は「死亡/高度障害」が支払い対象なのですが、その範囲を広げ「働けない時(1級/2級障害、要介護など)」でも保険金を支払うといったものがあるのです。

これならば、死亡と、働けない時の保障を同時に満たすことが可能です。

対して、「医師の診断重視型」は、死亡保障とセットになっているものはなく、それ単体、つまり「働けない時だけの保険(就業不能保険)」として存在していることが多いです。

こちらを選ぶ場合、死亡保障は別途考えないといけない、ということですね。

保険ショップをうまく活用しよう!!

死亡保障の比較はわりと簡単ですが、働けない時の保険「就業不能保険」に関しては先に述べた通り「働けない」の定義が会社ごとに異なるため、その差を理解するのは比較は素人ではかなり難しいのが現実です。

率直に言えば、就業不能保険に関してはプロのアドバイスを受けた方が良いかと思います。

ご自身で判断しても良いのですが、いざ「働けない」となった時に、支払条件に該当しないというようなことが起こってしまうと意味がないからです。

これらの商品の検討では是非、保険ショップに行かれることをお勧め致します。

保険ショップのメリットは「短時間で大量の情報が集められる」ということです。

1時間程度の面談で、死亡保障/就業不能保険について、各社の商品のメリット・デメリットを分かりやすく解説してくれます。

昨今、ネットでもかなり多くの情報を取れますが、就業不能保険に関しては、約款の細かい部分や実際の支払い事例については、プロしか情報を持っていません。

以下は当サイトが自信をもってお勧めする保険ショップです。

しっかりとした教育を受け、FP(ファイナンシャルプランニング)資格などを保有したプロフェッショナルが、アナタの疑問と要望に答えてくれるはずです。

また、昨今はしつこく営業してくるような「昔気質の保険屋」はいませんから、安心してください。

まずは気軽にご相談してみてはいかがでしょうか?