提供会社:ソニー生命

商品名:特殊養老保険

この保険の弱点はここだ!!

特殊養老保険。

本商品は99%法人向けの「福利厚生プラン」用の商品なので、個人が入ることはほとんどない。

そのため本稿は

法人保険での導入を検討している人が読む

という前提でお話をする。

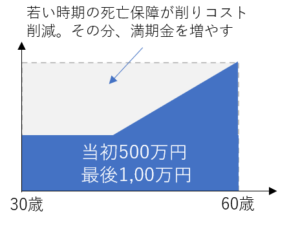

本商品は「特殊」と言っているだけあって、通常の養老保険とは保障の形が異なる。

通常の養老は上記のように、加入時から最後(満期)まで保険金額が一定だが、「特殊」養老の場合、以下のような形をしている。

若い頃の保障が減額されているため、その分のコストを削ることによって返戻率(貯蓄性)を上げているのである。

このような「特殊」養老は、元々はソニー生命と源流を同じとするプルデンシャル生命が販売したもので、本商品はその後追い商品という位置づけ。

今から10年、20年前は、この「特殊」な形によって、通常の養老保険より返戻率を高くするというコンセプトは画期的で、「高い返戻率」を武器に一時期は法人の福利厚生プランで猛威を振るったのだが、それも今は昔。

現状の異常なまでの低金利によって、円で運用する養老保険はメタメタになった。

参考コラム:養老保険総論 養老保険の「まとめ」

保険の運用などは、ほとんど国債任せであるため、肝心の国債の利回りは0.01%とかになってしまうと、契約者からお金を預かっても「増やせない」という状況に追い込まれる。

それどころか、養老保険では一応、死亡保障もあるため、保険会社からすれば

・契約者が死亡すれば保険金を払わないといけないし

・契約者が満期まで生きていれば満期金を払わないといけないし

・それなのに運用環境は最悪・・・

ということで、養老保険など「出来ればやめたい」というのが本音なのである。

仕組み上、養老保険がダメになってしまったので、本商品がいくら「特殊」だからと言っても、

まあ養老保険よりは多少は良いけどね・・・

という程度。

この超低金利は多少の小手先のテクニックでどうにかなるものではない。

実際に比べてみよう。

まずは普通の養老保険から。

・養老保険

35歳 男性 60歳満期

保険金 1,000万円

保険料 36,450円/月

35歳で加入し、60歳までの保険。

途中で死亡すれば1,000万円、60歳まで生きていても1,000万円という保障内容。

36,450円を35歳から60歳まで25年間支払うと、その総額は1093万5,000円になる。

これで戻ってくる満期金は1,000万円なので、差額の93万5,000円は「それまでの保険料(死亡に関する)」コストということになる。

つまり損をしているということ。

保険業界では、このような減少を「逆サヤ」と言う。

だが、これはソニー生命だけの限った話でなく、現状、どこの保険会社の養老保険も基本的には逆ザヤ状態である。

で、次に特殊養老

・特殊養老保険

35歳 男性 60歳満期

保険金 1,000万円

保険料 35,202円/月

こちらは、当初の死亡保険金が500万円に引き下げられており、47歳を境に死亡保障が少しずつ増え、最後は1,000万円になる。

総支払保険料は1,086万円。

それで戻ってくるのは、1,000万円だから、こちらでも86万円ほど損をしていることになる。

だが、先の養老保険より、7万5,000円ほど少なくて済む。

これが「まだマシ」と言う理由である。

しかし、損をしているのはどちらも同じであり、今どき、この商品を使って福利厚生プランを組んでいる会社も少ないだろう。

福利厚生プランは1/2損金が大きなメリットなので、多少損をしても「半分損金で落とせるなら」と思う方もいるかもしれないが、同じ養老でもドル建や変額を使えば、より増やすことが出来る(こちらも1/2損金)

という事で、今どき新規で円建の養老保険を使って福利厚生プランをやるような法人はほとんどなく、本商品も過去に導入したお客さんが、追加契約をするためのものだろう。

昔は一世を風靡した商品だが、今となっては時代遅れの遺物。

そんな感じで、星一つ評価とした。

弱点1 返戻率で負けている

前述の通り、現状、養老保険という分野自体がダメなのだが、それでも会社によって返戻率の違いはある。

年齢、性別によっても異なるが、ソニーよりはジブラルタとかオリックスの方が返戻率は良い。

ただし、オリックスはすでに新規の契約は打ち切っていて、過去に福利厚生プランを販売した客に追加販売をしているだけ。

一方、ジブラルタはまだ新規を受け付けているので、もし円建の養老保険で福利厚生プランを導入するなら、本商品よりはジブラルタの方が良い。

もっと言えば、円建でなくドル建や変額の方が良い。

この商品の弱点、こう考えろ!!(解決策)

筆者自身、この商品には何の魅力も感じないが、もうすでに本商品で福利厚生プランを組んでしまっている会社は引き続き追加分は本商品でやるしかないだろう。

もしくは、ソニーには看板商品の変額保険やドル建養老もあるので、そちらに全面的に切り替えてしまっても良いかもしれない。

参考コラム:「お付き合い保険」の断り方と「お付き合い保険」に入るメリット

福利厚生プランの切り替えは、全社員にその旨を説明して、署名を貰い直さなくてはいけないので「面倒臭い」のだが、会社の大事な資産が保険で「目減り」するくらいなら、ちょっとくらい大変でも資産が増えるものに「入れ直す」ことをお勧めする。

比較した方が良い商品

ソニー生命 バリアブルライフ 変額終身・変額定期 ★★★☆☆

ジブラルタ生命 養老保険/ドル建養老保険(法人用) ★★★☆☆

プルデンシャル生命 ドル建リタイアメントインカム ★★★☆☆

編集後記