アナタへのアドバイス!!

今までのご回答

Q1 既婚 お子様あり

Q2 死亡保障 必要なし

Q3 医療保障 必要なし

Q4 就業不能保険 必要

Q5 貯蓄保険 必要

はい、以上で質問は終了です。

お疲れ様でした。

アナタのニーズは「働けない時の保険(就業不能保険)」と「貯蓄」の2つです。

死亡や入院リスクについては、すでに対策済なのか、勤務先の福利厚生でカバーされているのか、もしくは十分な貯金がある(羨ましい)のかもしれませんね。

それでは、各分野の「考え方」や「検討の仕方」について解説していきたいと思います。

1 就業不能保険について

就業不能保険は商品の数はそこまで多くはないのですが「考え方」としては実は一番難しい分野です。

その理由は、

各保険会社によって「働けない」の定義が異なる

ためです。

亡くなったら保険金を支払う死亡保障や、入院という事実に対して給付金を支払う医療保険は、その基準が極めて明確ですが「働けない」状態が給付対象の就業不能保険は「何をもって働けないか?」という基準の設定が難しいのです。

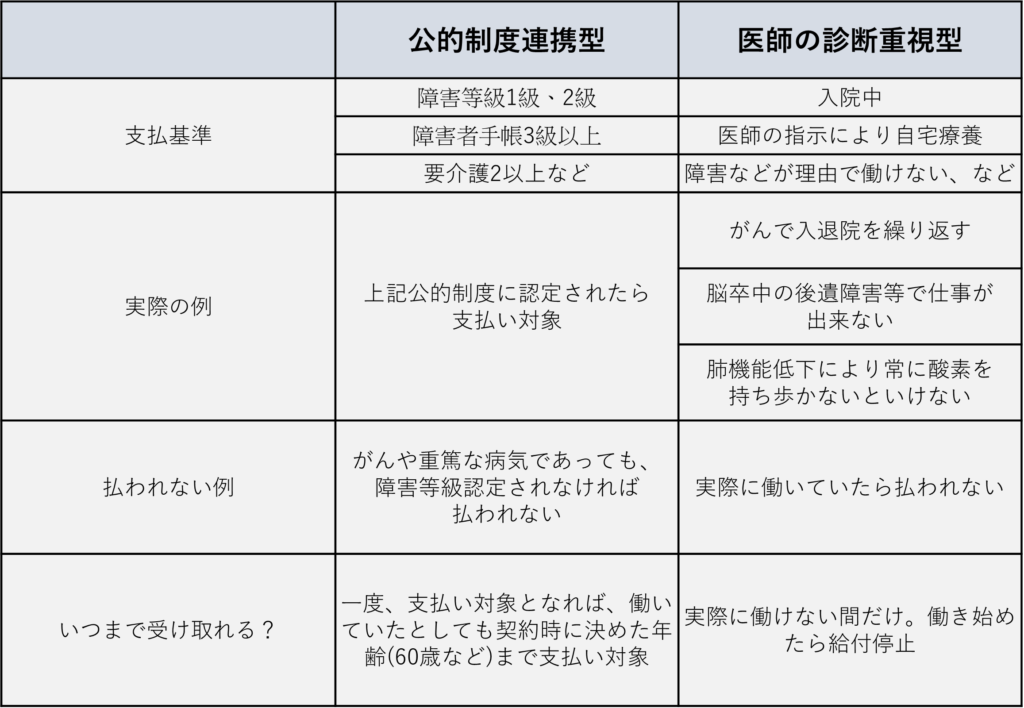

但し、この分野の保険は、大きく以下の2つに分けることが出来ます。

1 障害等級や障がい者手帳、介護制度などの公的制度に連動する「公的制度連動型」

2 医師の意見を重視する「医師の診断重視型」

2つのタイプの比較は以下にまとめましたので、参考にしてみて下さい。

この表を見て頂けると、どちらにも一長一短があることがご理解頂けると思います。

そういう意味では、どんな場面でも支払い対象となる「完璧な就業不能保険」は現状では存在しないと言えます。

なお、この2つについて「どちらが良いのか?」と聞かれるのですが、どちらかと言えば、筆者は「医師の診断重視型」を推します。

公的制度連動型は、障害等級や手帳などを得ないと給付されないので、給付の敷居が高く、例えばがんで入退院しているような方の場合、ほとんど支払い対象になりません。

実際に体調は悪く、とても働けるような状況ではないのですが、障害と認定される基準はクリアしていないからです。

「がんに弱い」というのは、公的制度連動型の大きな弱点でもあります。

その点、医師の意見尊重型であれば、ある程度は「実態」を見てくれます。

本当に重い障害になってしまえば、公的制度連動型でも医師の診断重視型でもどちらも支払い対象になりますが、「やや手前」の状態でも払われやすいのは、医師の診断重視型かな?という気がします。

しかし、これはあくまで筆者の考え方であり、絶対的な正解ではありません。

まずは、色々な商品の「支払い事例」、「支払わない事例」などを見てから、ご自身にはどのような「働けない保障」が必要なのか?という点を考えて下さい。

2 貯蓄の保険について

さて、では貯蓄に関してですが、保険の貯蓄商品は2種類に分けることが出来ます。

1 死亡保障などとセットになったもの(終身保険など)

2 貯蓄だけに特化したもの(年金保険など)

1については「死亡した時には保険金」、「死亡しないで老後を迎えたら返戻金(支払った以上の額が戻ってくる)」というもので、アナタは「死亡保障は必要ない」とお答えになっているので、このような商品には興味を示さないかもしれません。

そうなると、2の「お金を貯めるだけの年金商品」の一択になりますが、実はそれは早合点です。

と言うのも、アナタにとっては「余計なもの」と感じる死亡保障が付いている貯蓄保険の方が、純粋に貯蓄だけをするための年金保険より、返戻率が良いことが多々あるからです。

この背景をお話すると長くなるので、ここでは割愛しますが、一言で言えば「保険会社の営業戦略」です。

年金保険の目的には「増やす」ことですが、この分野には株式投資、投資信託、不動産投資などライバルが多く、色々な法的な規制(債券にしか投資してはダメ、など)がある保険会社では勝ち目がありません。

また、詳しくは後述しますが、年金保険に入る方の目的は「年金保険料控除枠を埋める」という節税目的の方が多く、年金保険料控除枠は年間8万円程度なので、それさえ埋めてしまえば、それ以上払う理由はありません。

要は貯蓄に特化した年金保険は「ライバルは強いし、さほど大きな保険料も集まらない」ということで、旨味が少ないのです。

そのため年金保険の方の返戻率は「そこそこ」に設定している保険会社が多く、逆に死亡保障をセットにした終身保険などは、保険業界の「主戦場」であるため、各社がしのぎを削り、結果、競争原理が働き返戻率も高くなります。

以上のことから、死亡保障という「オマケ」が付いているにも関わらず、貯蓄だけに特化した年金保険より返戻率が高いということが発生するわけです。

アナタのニーズは貯蓄ではありますが、それが満たされるのであれば「死亡保障」が付いていても良いのではないでしょうか?

では死亡保障が付いている保険にはどのようなものがあるのでしょう。

各社から数多くの商品が販売されているので、ここでその全てを紹介することは出来ませんが、ざっと挙げると以下の3種類が「売れ筋」です。

1 終身保険(日本円、ドル建、変額)

死亡時に保険金が受け取れる保険。将来は解約返戻金がある。

日本円のものはほとんど増えない(良くて老後に110%程度)、ドル建は円建より条件良く老後に120%程度は期待できる。

但し為替リスクあり。

変額は株式市場などと連動するので、将来どの程度増えるかは未知。

しかし長期間かけていれば株式市場の拡大とリンクするため、ドル建などよりは増える可能性が高い。反面、株式リスクがある。

2 特定疾病保障型終身保険(日本円、ドル建)

上記の終身保険をベースにして、更に「がん、急性心筋梗塞、脳卒中(3大疾病)」の時も保険金を支払い対象となる保険。

3大疾病の保障が付いている分、終身保険よりは返戻率は落ちるが、医療保険や就業不能保険(3大疾病で働けない時などにまとまったお金が受け取れる)の一部をカバーできる。

3 死亡保障付年金(日本円、ドル建)

若いうちに死亡するとまとまった保険金を受け取れるが、60歳や65歳になると、それまで積立ててきたお金を年金形式で受け取れる。

一般的に終身保険より返戻率は高い。

またわりと早いタイミングで増えるので、学資保険代わりに使う人も多い。

これらの商品の「予定利率(契約時に決まっている利回り)」は、各社が市場の状況に合わせて頻繁に上げ下げしているので、検討をしているタイミングで、各商品の将来のシミレーション結果を比較してみると良いかと思います。

なお、これらの比較は以下の3つのポイントから見るようにして下さい。

1 いくら払って、いくら戻ってくるのか?(リターン:返戻率)

2 どの程度のリスクがあるのか?

3 付加価値は何か?

まず貯蓄をすることが目的なので、リターンは重要です。

そしてリスクです。

大原則として、リターンとリスクは比例します。

リターンの期待値が高いものほど、リスクが大きくなる。

そう理解して下さい。

例えば、先に挙げた「日本円」、「ドル建」、「変額(株などに連動)」の3種類で言えば、円よりはドルが、ドルよりは変額の方が、増える(リターン)可能性が高く、そしてリスクも高くなります。

このあたりのリスクをどの程度許容できるか?それを決める必要があります。

個人的には保険商品のリスクなどたかが知れているので、円よりはドルや変額を選んだ方が良いと思いますが、それも個々人の考え方次第でしょう。

これらの原則を知っておくだけでも、貯蓄型保険の検討は随分楽になるはずです。

節税について

貯蓄型の保険に入るモチベーションとして、「節税をしたい」という方もいるでしょう。

年末調整の保険料控除を利用することで還付金を得て、少しでも税負担を減らしたいというものです。

保険の控除には以下の3つがあります。

1 生命保険料控除

2 年金保険料控除

3 介護医療保険料控除

各枠は「年間8万円以上で最大4万円」というルールです。

1の生命保険料控除は「死亡保障がある保険」、2の年金保険料控除は「年金保険」、3の介護医療保険料控除は「医療保険、介護関係の保険」が対象です。

貯蓄をしながらこれらの枠を有効活用したいのであれば、1の生命保険料控除と2の年金保険料控除を埋めるようにしましょう。

3の介護医療保険料控除に関しては、そもそもアナタは「医療保険は必要ない」というお考えですし、この分野の商品は原則掛け捨てなので、枠を埋めて還付金を得たとしても、その分、保険料を捨てることになるだけで貯蓄にはなりません。

1に関しては、死亡保障付の保険で、2については年金保険で埋めることが出来ます。

それぞれの枠に「年8万円程度」を目安に予算を振り分けると、もっとも効率的に節税を行うことが出来ます。

もし「そこまでの予算はない」ということであれば、まずは商品単体の返戻率に注目して、1か2の枠にはまるものを選んでください。(おそらくは1の生命保険料控除の枠に適用されるものの方が返戻率が良い:前述説明の通り)

保険ショップをうまく活用しよう!!

就業不能と貯蓄、この2つの分野は比較検討が難しく、アナタを悩ませるでしょう。

もしこれらのことを真剣に考えるのであれば、保険ショップを上手く活用することです。

お店に行くと、色々と提案されて、契約するまでしつこく営業されるかも?・・・・

そんな不安を持つかもしれませんが、今は昔の生保のおばちゃんのように強引な方はいません。

また、貯蓄型の商品を検討する場合、どうしてもアナタの年齢、性別で計算された「設計書(将来のシミレーションなどを記載)」を入手する必要があり、それはネットでは手に入らないので、お店に行って各社のものを集める方が効率的かと思います。

なお、就業不能も貯蓄も「どれくらいやるか?」という点が重要で、就業不能なら「万が一の時、月10万円の給付で良いのか?それとも15万円か?」という保障内容について、貯蓄の保険なら「毎月1万円か、2万円か」という保険料についての検討が必要で、これにはプロフェッショナルの分析が役に立ちます。

就業不能の場合、現在の収入、生活コストの内訳から、働けなくなった時の公的制度からの給付額などをシミレーションした上で「足りない金額」をカバーする必要があります。

貯蓄の保険も、将来の学資やお二人の老後の資金などから逆算して「今からどの程度積み立てるべきか?」という点が分かります。

これらの計算は、ご自身でもやれないことはありませんが、実際にはなかなか難しい作業であり、やはりプロにお任せした方が良いでしょう。

下記に挙げた保険ショップは当サイトが自信をもってお勧めするお店です。

是非、気軽にご相談してみて下さい。