提供会社:はなさく生命

商品名:はなさく定期

この保険の弱点はここだ!!

はなさく生命は日本生命の子会社として発足した保険会社で、主に来店型の保険ショップ向けの商品を開発している。

本商品は、そのはなさく生命が2020年1月から販売を開始した定期保険。

定期保険としては、後発も後発で、本来は先行する各保険会社の商品に、

保障内容、保険料

ともに勝ってないといけない。

後から出しておいて、スペック不足では意味がない。

が、この商品。

保険料も高く、保障内容としても特段見るところがない。

三大疾病(がん、心疾患、脳血管疾患)の際に以後の保険料が免除される特約(オプション)があり、それが、他社に比べ「やや条件が良いかな」という感じだが、それも保険料の高さを補うほどのものではない。

率直なところ、

「何で、今これを出したの?」

と疑問に感じる。

では具体的な弱点(デメリット)を見てみよう。

弱点1 保険料が高い

まあ、これに尽きる。

定期保険は極めてシンプルな商品で、比較がしやすい。

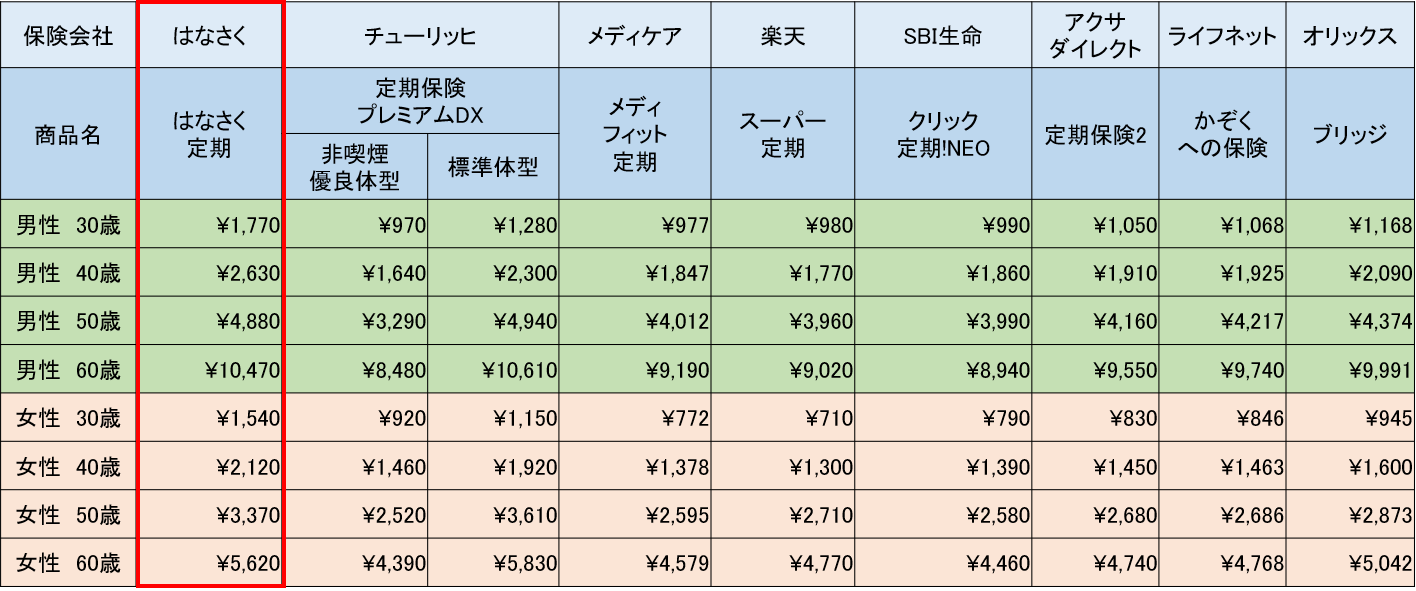

例えば以下は当サイトが独自で集計した各社の定期保険の比較資料だが、一番後発のはなさくが一番高い。

-死亡保障1,000万円。男女 30歳、40歳、50歳、60歳の比較

冒頭、はなさく生命は「来店型保険ショップ向けの商品を開発するため」と説明したが、そのような保険ショップでは、各商品が厳しく比較される。

また、その際は全社の商品を並べるようなことはせず(提案する方も、される方も混乱するため)、だいたいトップ3社程度を「お勧め」として出す。

その点、この保険料では、そもそもそのテーブルにすら乗っておらず、紹介すらされないのではないか?

うーん、どういう意図でこの商品を販売したのが、本当に謎だ・・・

弱点2 復活が出来ない

これは本商品だけに限らず、はなさく生命全体に言えること。

一旦、保険が失効すると復活出来ない。

例えば、何かしらのミスで保険料の支払いが滞ってしまったとする。(銀行口座、クレジットカードの変更など)

3ヶ月連続で保険料が引き落し出来ないと、保険は「失効」する。

(この期間は、保険会社によって異なる。だいたいの保険会社が2か月となっている。)

その効力を失う、ということで、この間に死亡しても保険金は支払われない。

金を払ってないのだから、それ自体は当然なのだが、普通の保険会社には「復活」という制度があり、簡単な告知(体の状態の報告)と、それまでにたまっていた保険料を支払えば、元の状態に戻してくれる。

が、はなさく生命には、そもそも復活制度がない。

だから、この商品も一度失効してしまうとそれまでで、再び入りなおす必要がある。

当然、以前加入していた時よりは年齢も上がっているので、保険料も高くなる。

他社であれば「復活」で、加入時と同じ条件(若い頃に入った際の保険料)で保険を続けることが出来るが、はなさく生命ではそれが出来ないということ。

これは明確な弱点。

「復活」は保険会社が契約後の保険をメンテナンスしていくための重要なツール。

それを提供しないということは、重要なアフターフォーローの一部を放棄しているように感じてしまう。

保険料の高さもさることながら、そんなスタンスにも疑問を持ってしまう。

いずれにせよ検討には値しない商品だと思う。

検討した方が良い他社商品

タバコを吸わない、血圧に異常がない方は・・・

チューリッヒ生命 定期保険プレミアムDX ★★★★☆

男女ともに40歳過ぎの方は・・・・

SBI生命 クリック定期!NEO ★★★☆☆

保障期間が短くて良い方は・・・

楽天生命 スーパー定期保険 ★★☆☆☆