提供会社:大同生命

商品名:重大疾病保険 Jタイプ

がんステージ限定型 Jタイプ

Jタイプα

ページコンテンツ

この保険の弱点はここだ!!

なかなか切り口が面白い商品。

経営者向けの3大疾病保険で、いかにも大同らしい商品だ。

だが、他社の同種商品に比べ、ちょっと保険料高いかな?という点で、星2つとした。

がん、急性心筋梗塞、脳卒中の3大疾病に特化した保険で、これらの病気に罹患した場合に保険金を受け取れる。

似たような商品は各社から販売されているが、それらに比べ本商品は「芸が細かい」

まず、他社の商品だが、以下の状況になった時に保険金が下りる。

・がん 診断のみ(がんです、と言われたらOK)

・急性心筋梗塞 60日以上の労働制限

・脳卒中 60日以上の後遺障害

本商品でも、急性心筋梗塞と脳卒中に関しては、他社と同じだが、がんについては、がんの進行度を表す「ステージ」に連携した複数の商品タイプを用意している点が新しい。

まず、本商品の標準的なグレードである「Jタイプ」は他社並の仕様で、

がんです。

と診断されれば一時金が受け取れる。

しかし、同じ「Jタイプ」でもがんステージ限定型という派生バージョンがあり、こちらはがんの進行度を表す「ステージ」に保険金が連動する。

このプランの場合、軽度のⅠ期、Ⅱ期では「保険金はおりない」

より重度のⅢ期、Ⅳ期になって初めて保険金支払の対象となる。

「えっ?だったらどんながんでも払われるJタイプの方が良いだろ?」

そんな声が聞こえてきそうだが、がんステージ限定型は、Ⅰ期、Ⅱ期で払わない分、保険料が安いのである。

この点が「新しい」

実際のところ、Ⅰ期、Ⅱ期のがんは「切っても終わり」ということが多い。

要は外科的手術で、がんに侵されている部分を切除してしまえば、それで終了ということ。

入院は長くても3週間程度。早ければ10日くらいで社会復帰してくる。

本商品は経営者のための保険なので、その程度の戦線離脱であれば、正直何とでもなるだろう。

だが、Ⅲ期、Ⅳ期となると、これはなかなか厳しい。

外科的手術で「切れない」場合も多く、率直に言って生死にかかわってくる。

そのような場合だけ、つまり深刻な時だけ保険金を受け取れば良いのではないか?

そんな保障をなるべく安い保険料で提供する。

それががんステージ限定型の狙いとなる。

なお、がんステージ限定型には、原則的に「Jワイド特約」というものを付ける必要があり、こちらはステージⅠ、Ⅱのがんでも払われるのだが、本体(Jタイプ)の保険金が3,000万円とか、5,000万円など高額な設定をするのに対して、Jワイド特約は100万円とか、200万円とか、そんなもの。

経営、という観点からすればさほどの額ではない。

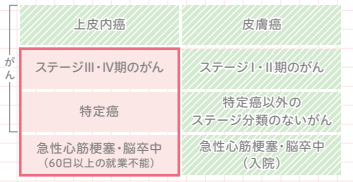

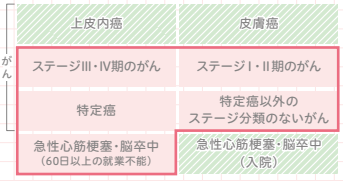

なお、JタイプとJタイプがんステージ限定型の保障の違いは、パンフレットから抜粋した以下の表が分かりやすいので、ここに掲載させていただく。

赤く囲っている部分が、メインの保険で対象となる部分で、緑の部分がJワイド特約の対象。

Jタイプ がんステージ限定型

Jタイプ

なお、上記の中には、特定癌、特定癌以外のステージ分類のないがん、というような聞き慣れない単語が出てくるが、本商品では明確に約款内にて「特定癌」を定義している。

ここに列挙するとキリがないので、詳細は大同生命の約款 別表7というのも見て欲しい。

本稿を書いてる段階では、315ページに掲載されているが、約款も加筆修正されていくので、多少ズレていく。だが大枠はそこまで変わらないので、315ページ近辺を探してみて欲しい。

その約款を見た印象では、

1 ステージ認定がしにくい珍しい癌で、しかも予後が悪い(悪性脳腫瘍、白血病など)

2 他の臓器に転移・再発したがん

という感じで、要はステージでは判別出来ない「厄介ながん全般」と理解すれば良いだろう。

なお、「特定癌以外のステージ分類のないがん」というのは、言わば保険会社側の「保険」のようなものかと思う。

基本的には「厄介系のがん」は特定癌で列挙しているのだが、それ以外にも「何か厄介ながんの場合には払いますからね」ということを言いたいのだろう。

このあたりは約款を読んでも、イマイチよく分からなかった。(大同の関係者の方でご存知の方がいたら教えて欲しい)

ただ、基本的には相当なレアケースだろうから、あまり気にしなくても良い。

以上が保障内容。

なお、Jタイプ、Jタイプ がんステージ限定型は、ともに保証期間が5年 or 10年の完全掛け捨てであるが、Jタイプαというものは、長期保障に対応(100歳まで設定可能)

こちらは「貯蓄もしたい」という会社経営者向けで、解約時の返戻金がどの程度貯まるか?ということをコントロール出来るようになっている。

ただし、保障も長期で、かつ貯蓄性もあることから、こちらは保険料が高い。

半分、貯金のようなものなので、これは仕方がないだろう。

以上、商品概要。

では、弱点。

弱点1 がんステージ限定型、保険料の安さでインパクト不足

これはあくまで筆者の感想だが、がんステージ限定型で「ステージⅢ」、「ステージⅣ」で払うという「発想自体」は新しいと思うのだが、ステージⅠ、Ⅱで「払わない」というデメリットを引き受けるほど保険料が安くないような気がする。

実際にパンフレットに掲載されている例を見てみよう。

40歳 男性 保険期間 5年

主契約 5,000万円+特約(Jワイド) 100万円

Jタイプ 23,183円/月

Jタイプ がんステージ限定型 17,033円/月

がんステージ限定型の方が、保険料で26%ほど、約6,000円安いことになる。

では、このメリット(安さ)の代わりの、デメリットは何か?

まず大きいのは、ステージⅠ、ステージⅡでのがんの時に保険金(5,000万円)が受け取れないということである。

代わりに特約(Jワイド特約)から100万円は払われるが、5,000万円と100万円では天と地ほどの差がある。

また、「特定癌以外のステージ分類のないがん」の時にも受け取れない。

しかし、これは前述の通り「相当なレアケース」なので、そこまで気にしなくても良い。

話をシンプルにすると、

保険料が6,000円安くなる代わりに、ステージⅠ、Ⅱが対象外

ということになるが、筆者ならこう思う。

6,000円くらいなら払うから、ステージⅠでも貰いたいよ・・・

ふと想像する。

仮に自分ががんになったとして、それがステージⅠであっても、がんはがん。それなりにショックは受けるだろう。

そんな時に、がんステージ限定型を選んでいて、5,000万円を逃したとしたら?

おそらく自分を許せない。

契約した時までタイムマシーンで遡って、その時の自分をボコボコにしたくなる。

また経営者という人種は、わりと臆病というか慎重な人が多いので、たった6000円程度でステージⅠ、Ⅱを対象外にするだろうか?

実際、TKC系の税理士事務所に務める友人に話を聞くと、

「ほとんど普通のJタイプを選ぶよ」

と言っていて、まあ、そりゃそうだろう。と思った。

これもまた筆者の感想だが、ステージⅠ、Ⅱで払わないのであれば、もっと安くても良いのでは?という気がする。

がんの進行ステージとプランをリンクさせる

新しい試みだとは思うのだが、いまいち保険料に説得力がない。

弱点2 死亡保障がないわりには保険料高い

これは弱点と言うか仕様なので仕方がないが、本商品には死亡時の保障がない。

そのため、法人の経営者としては、これ以外に死亡保障にも入っておかないといけないことになる。

なお、Jタイプα(長期型)の場合、解約返戻金があるので、死亡時にはそれが返ってくるが「貯めていた分が戻ってきただけなので」正確には死亡保障とは言えないだろう。

ちなみに他社の商品では、

死亡+3大疾病

となっているものが多く、死亡した時にも保険金が出る。

例えば、ひまわり生命の特定疾病保障定期では、40歳 保険期間5年で、

2,000万円 9,040円/月

となっている。

これで、死亡、高度障害、がん(診断のみ)、急性心筋梗塞(60日以上の労働制限)、脳卒中(60日以上の後遺障害、労働制限)の時に2,000万円を受け取れる。

なお、ひまわりの方は加入出来る上限が2,000万円までなので、本商品のように5,000万円のプランには入れない。

しかし、1,000万円あたりの「単価」で考えると、4,520円。

対して本商品のJタイプの保険料は先に挙げた通り、5,000万円+特約100万円で23,183円(主契約22,500円+特約683円)となっている。

この特約100万円の保障(上皮内がん、皮膚がんで100万円、急性心筋梗塞、脳卒中で入院だけで100万円)はひまわりの方には含まれていないので、それを除いて比較すると、1,000万円あたりの単価は

22,500円 ÷ 5 =4,500円

となり、ひまわりとほぼ同じ。

それなのに、ひまわりには死亡保障+三大疾病で、大同は3大疾病のみ。

こう考えると高いような気がする。

ただし、会社経営者からすれば「5,000万円まで入れる」というのはメリットでもある。

先に挙げた特定疾病保障型は、どこの保険会社でも2,000万円まで、というところが多いので、仮に5,000万円の保障を作ろうと思えば、3社程度を掛け持ちする必要があり、加入の手間や管理などを考えると面倒でもある。

このあたりをどう考えるかはその人次第ではあるが、純粋に「保障内容と保険料」という関係で見れば安いとは言えないだろう。

口コミ・評判(販売側から)

・うちの事務所では最近の主力。節税商品に大きく網がかかり、ほぼ全滅の中、純粋な「経営者の保障」として提案をしなくてはいけない。がん、脳卒中、急性心筋梗塞というのは、社長仲間でも経験している人が多く、どの社長も危機感を持っている。そのため、がんになったら◯千万円!!というのは非常に受ける。3つのプランを提案すると、やはり掛け捨てには抵抗を持つ方が多く、Jプランαになることが多い。「仮にがんにならなくてもお金は貯まるから」という感じ。

口コミ・評判(契約者から)

・なし

比較した方が良い商品

オリックス生命 特定疾病保障保険With(ウィズ) ★★★☆☆

ソニー生命 リビング・ベネフィット20( 特定疾病保障型定期)★★☆☆☆

編集後記