提供会社:SBI生命

商品名:クリック!定期NEO(定期保険)

この保険の弱点はここだ!!

SBI生命。

元々はオリエントエイオン生命という名前で1990年に創業したが、その後、オリコ生命に社名変更。

買収を経てピーシーエー生命と変わり、更にSBIグループが買収して2015年よりSBI生命となった。

かなり新しい保険会社で、基本的にネット専業の保険会社である。

この「クリック!定期NEO」は、単純な定期保険だが、ネット生保で先行するライフネットなどに対抗するために保険料は総じて安く設定されている。

弱点1 条件次第では他社に負けているところが多い

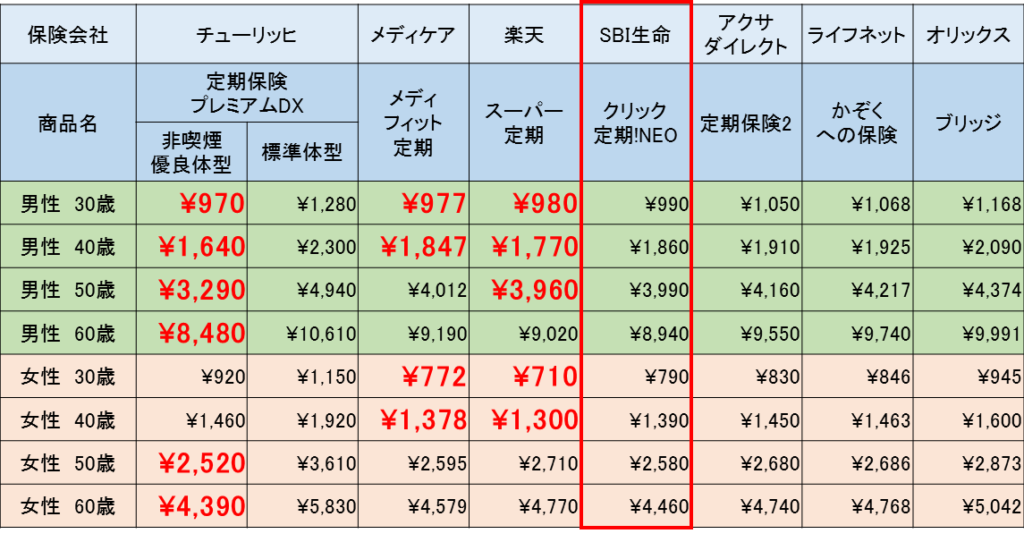

以下の表を見てもらいたい。

死亡保障1,000万円の比較資料である。

死亡保障1,000万円 保証期間10年

男女 30歳、40歳、50歳、60歳の比較

男女ともに30歳、40歳では他社に負けている。

(SBI生命より安い保険料は赤字で表示)

それぞれ詳細を見てみよう。

VS チューリッヒ生命

チューリッヒの定期保険「プレミアムDX」には非喫煙優良体型という制度があり、これは以下の2つをクリアしている場合の「割引制度」

・タバコを吸わない → 非喫煙

・血圧に異常がない → 優良体

これを満たせば、大幅に保険料が安くなる。

逆にこの条件に当てはまらない場合「標準体型」というカテゴリーになり、保険料はかなり高くなるので、全くメリットはなく、当のチューリッヒ生命自身も販売する気がないのだろう。

クリック定期!NEOと比較すると、保険料で勝っているのは女性の30歳、40歳だけで、その他は全敗。

そのため「タバコを吸わない」、「血圧に異常がない」という2つをクリア出来るのであれば、チューリッヒの方を検討した方が良い。

VS メディケア生命

男女ともに30歳、40歳ではメディケアの方が安く、50歳、60歳になるとクリック定期!NEOの方が安い。

メディケアのメリットは「住友生命の子会社」ということ。

対してSBI生命はSBIグループ。

こと「保険」だけに限ればTHE・生保の一角である住友生命の方が、畑違いのSBIより安心感があるだろう。

しかも保険料も安いのであれば、SBIを選ぶ理由はないかな。という気もする。

但し、SBI生命の場合、保険に加入するとダイエットアプリのFiNCが無料で使えるという特典がある。

既にFiNCを課金して利用している方なら、メリットがあるだろう。

しかし、ちと弱いか・・・・

筆者なら保険料が安いのであればメディケアにする。

VS 楽天生命

楽天生命のスーパー定期と比較した場合、30歳や40歳など「きりの良い年齢」で比較すると、楽天の方が安く見えるが実際はそうではない。

楽天の場合、保険料が上がるタイミングが30歳、35歳、40歳など「5歳刻み」で設定されている。

対して、クリック定期!NEOは10年間保険料が変わらない(加入時に15年、20年なども選べる)

つまり、楽天のスーパー定期は「一瞬だけ安い」が、5歳刻みで保険料が上がってしまうので、トータルで見ると意外と高くなる。

「何年間保険に入るのか?」

ということを想定して、値上がり後の保険料のことも考えて比較した方が良いだろう。

このあたりの詳細は解説ページをお読み頂きたい。リンクはコチラ スーパー定期保険(楽天生命)

検討した方が良い他社商品

タバコを吸わない、血圧に異常がない方は・・・

男女ともに20代~40代前半の方は・・・・

保障期間が短くて良い方は・・・