提供会社:ソニー生命

商品名:がん保険

ページコンテンツ

この保険の弱点はここだ!!

参考コラム:

商品の詳細に入る前に「そもそもがん保険って何?」という方は、

『保険屋の口車に乗る前に読みたい、がんと保険の真実』

をご覧いただきたい。

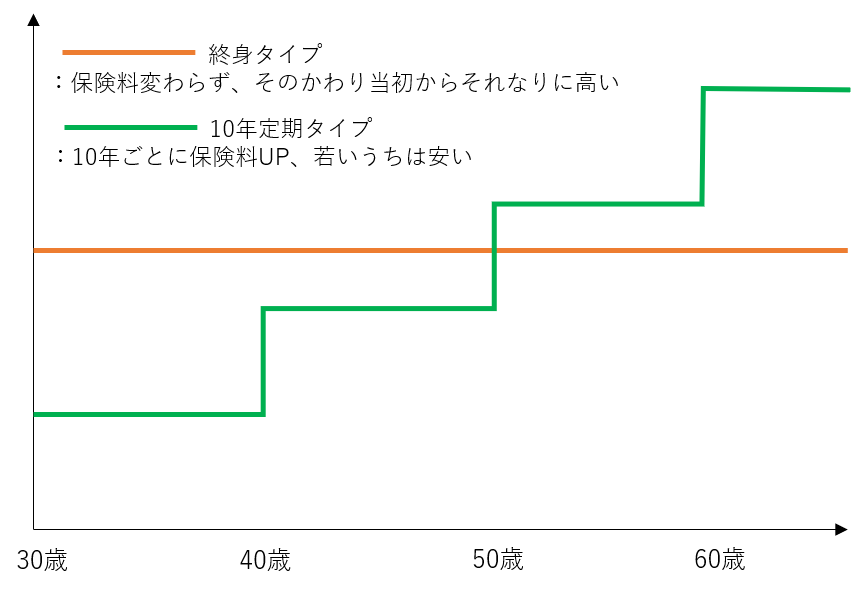

本商品は基本的にはソニー生命のライフプランナーしか販売していない商品で、10年定期タイプのがん保険という珍しいもの。

今、ちまたで販売されているがん保険はほとんどが「終身タイプ」であり、一旦入ると保険料がずっと変わらない。

それに対して、10年定期タイプは、保険料が10年ごとに上がる。

但し、若いうちは割安な保険料で済む。

イメージにすると、こんな感じ。

20代、30代の若い方が入るには保険料が安く、安いわりに保障内容もしっかりしているので

「若いうちにとりあえず入っておく」

というには、良いかもしれない。

弱点1 がん死亡、通常死亡などの余計なものもパッケージされている

本商品は基本パッケージがあって、そこにオプション(特約)を付ける形で商品が構成されているが、その基本パッケージがわりと盛り沢山で、中には

別に要らないんじゃない?

というものも含まれている。

基本パッケージには、以下の5つが含まれている。

・がん入院給付金

・がん手術給付金

・退院後療養給付金

・がん死亡/高度障害保険金

・死亡給付金

例えば日額1万円のプランに入るとすると、

・がん入院給付金 がんで入院すると1日1万円

・がん手術給付金 がんの手術をすると10~40万円

・退院後療養給付金 がんで入院し、その後無事退院すると30万円

・がん死亡/高度障害保険金 がんで死亡すると100万円

・死亡給付金 がん「以外」で死亡した場合10万円

入院、手術、退院給付金くらいまでは「あっても良いかな」という感じだが、がん死亡や、がん「以外」死亡の給付は別に必要ないのでは?という気もする。

別途死亡保障に入っている人も多いだろうし、がんで死亡した時だけに「上乗せ」する合理的な理由はない。

こんなオマケみたいな保障こそ「特約(オプション)扱い」で良い気もするが、セットになっているので、保険料の中にはこの部分の費用も含まれる。

筆者としては「別に必要ないのに強制加入させられるのか」という感じ。

10年更新タイプの良さは、何より「安さ」なので、余計なものを付けずに保険料を追求して欲しかった。

弱点2 特定疾病まで拡大、だが診断一時金が一回のみ

前項は些細な話だったが、これは結構嫌な弱点。

特約(オプション)にある「特定疾病診断給付金」

他社で言うところのがん診断一時金のようなもので、

「あなた、がんです」

と診断されただけでまとまったお金(100万円とか50万円とか)を受け取れる。

なお、本商品の場合、がんだけでなく、その範囲を拡張させて

急性心筋梗塞か脳卒中が原因で「60日以上の労働制限(働けない)」

という時にも一時金が払われる。

これは良いポイント。

ただ、一回給付されるとそれで終わりで(特約が消滅)、以後は何もなくなる。

例えば、その後がんが再発や転移した時にも何もない。

がんは1回目より2回目、3回目の方が厳しくなることが多く、そのような時の方がお金が必要になる。

基本的に物理的に「切れる(外科手術)」のであれば回復も早いが、再発、転移などで「切れない」場所(肺の奥など)にがん細胞が出来てしまうと、放射線や抗がん剤で治療していくしかないので、時間もかかるし、場合によっては働けないようなことも出てくる。

そのような時こそ一時金があった方が良いので、このような診断一時金は他社では「何度でも(但し、1年に1回を上限として)」というところが多い。

しかし、本商品では「1回こっきり」

もちろん、その分保険料は安いが、保障内容が弱いのでは仕方がない。

弱点3 先進医療特約が5年更新

本商品には特約で先進医療特約が付けられる。

通常、がん保険に付けるものは「がん先進医療特約」と言って、がんの治療だけに特化した「先進医療」を対象としているのだが、本商品の場合は通常の先進医療(がん以外)も対象としていて、その点は良い。

だが、これだけ何故か5年更新。

つまり5年ごとに保険料が上がる(可能性がある)

先進医療特約は、今でこそどこの会社も+100円程度で提供しているが、将来は値上がりが予想されている。

今の時点では先進治療を行う人が少ない=保険会社が支払う給付金が少ない、ので+100円程度でもペイするが、今後は先進医療を使う人も増えてくるだろうから、それに伴って保険会社の負担も増えてくる。

そうなれば100円では維持出来ないので、200円、300円と上がっていくだろう。

保険会社としては、それらの保険料を柔軟に変更できるようにするために10年更新にしているところが多い。

なお、一部の保険会社では終身タイプと言って、先進医療特約の保険料が加入時のままで、ずっと一定のところもある。

契約者からすれば出来れば一定の方がありがたいだろう。

ちなみに本商品は主契約(基本パッケージ)が10年更新なので、そのオプション(特約)が終身タイプということは理論上あり得ない。

主契約を超える契約期間を特約に設定することは出来ない

という保険業界の大原則があるからだ。

そのため、本商品を選んだ段階で、先進医療特約も更新タイプになるのは致し方ないのだが、

別に10年で良くない?

という気もする。

更に先進医療特約だけ5年ごとに値上がりするというのは分かりにくいし、契約者からしても

何だか良く分からないうちに保険料が数十円上がってた

などということになりかねないだろう。

保険会社として、先進医療特約の保険料のリスクを軽減したいのは分かるが、他社ではだいたい10年更新なので、5年は随分と短く感じる。

弱点4 10年更新

本商品の仕様なので、別に弱点というわけではないが、注意喚起として説明しておく。

10年更新の良いところは、何と言っても「安い保険料」

弱点1で述べたように、何やら必要のなさそうなものもセットされてはいるが、それでも保険料は安いだろう。

だからこそ、若いうちに「今はこれで良い」と割り切って、これに入ることには反対しない。

というより、

「やっぱり終身が良いかなぁ、定期でも良いかなぁ」

などとグダグダ考えて、結局決断を先送りにするなら、スパッとこれに決めてしまうような人の方が好きだ。

だが、気を付けないといけないのは、10年ごとに保険料が上がる。ということ。

30代、40代くらいでの更新なら、それほど驚くほどには保険料は上がらないが、がんのリスクが上がる50代、60代などに差し掛かると、更新後の保険料は結構高くなる。

「何となくそのまま」にせずに、ある程度の年齢になったらちゃんと考え直すこと。

また、10年更新の弱点は

「他社に乗り換えられなくなった場合はずっと更新し続けないといけない」

ということ。

要は一度でもがんになってしまうと、原則、他社の保険(医療保険、がん保険)には入れないので、この保険を続けていくしかない。

一度がんになって給付金を受け取れば、その後「がん保険を解約しよう」という気になれないだろうから、先の通り、高齢になって、この商品の保険料がどんどん高額になっても払っていくしかない。

また弱点2で挙げたように、本商品は一時金が弱いので、一度がんをやってしまうと、それ以降は一時金はない。

その点からも、若い頃のワンポイントリリーフ的な商品だと思った方が良い。

商品の構成について

加入年齢は、0歳~75歳まで

入院給付金日額を5,000円~60,000円の範囲で設定。

基本給付金額は各給付金の「基礎」となる金額。

保障内容は以下の5つから構成されている。

なお、受け取れる金額については、下記では「基本給付金額10,000円」に設定した場合で表記している。

がん入院給付金

がんの治療のため入院した場合、1日につき10,000円が受け取れる。

がん手術給付金

がんの治療のため手術を受けた場合、1回につき手術の種類に応じて、10・20・40万円(日額×10・20・40)が受け取れる。

退院後療養給付金

がんの治療のための入院後、退院した時に30万円(日額×30)が受け取れる。

がん死亡・高度障害保険金

がんが直接の原因で、高度障害状態になったときまたは死亡したときに100万円(日額×100)が支払われる。

死亡給付金

がん以外の事由で死亡したときに10万円(日額×10)が支払われる。

以下、特約の解説

特定疾病診断給付金特約

がん保険のオプションとして珍しく、がんだけでなく、急性心筋梗塞、脳卒中も対象とした一時金タイプの特約

それぞれの支払条件は、

がん … 診断

急性心筋梗塞 … 60日以上の労働制限

脳卒中 … 60日以上の後遺障害

となっている。

支払条件としては、がんの診断は、他社と同条件。

しかし、急性心筋梗塞、脳卒中の60日以上の条件のみとなっているところは、他社に比べ条件厳しめ。

他社では、入院または手術で支払うのが最近の主流。

かつ、この特約は、どれか1回でも支払ったら終わり。

1年に1回や2年に1回と複数回貰える特約の方が安心。

抗がん剤治療特約

がんの治療のため、抗がん剤治療を受けたときに、月ごとに給付金を受け取ることができる特約

通算で120ヵ月が限度。

先進医療特約

がんに限らず、先進医療を受けた場合、先進医療の技術料と同額が保障される。

なお、限度額は通算2,000万円までとなっている。

本商品は、がん以外にも範囲が広いが、ソニー生命の先進医療は、5年更新となっている。

保険料払込免除特約

下記の状態に該当した場合に該当した場合、以後の保険料が免除される。

・がん(上皮内がんを除く)と診断

・急性心筋梗塞で60日以上の労働制限

・脳卒中で60日以上の後遺障害

・障害状態 … 傷害等級2以上

・要介護状態 … 所定の介護状態(常時寝たきりで2項目以上または器質性認知症)

参考:各社のがん保険を比較したい方には、

『がん保険 何で比較する?項目別 商品比較』

をご覧いただきたい

他社のがん保険の☆評価一覧は、コチラ

比較した方が良い商品

10年更新のがん保険は、あまり販売されていないが、下記の保険会社では取り扱いがある。

アクサ生命 アクサの治療保障のがん保険 マイ・セラピー ★★★☆☆

アクサダイレクト生命 アクサダイレクトのがん定期

オリックス生命 がん保険 Force(フォース) ★☆☆☆☆

参考:各社のがん保険を比較したい方には、

『がん保険 何で比較する?項目別 商品比較』

をご覧いただきたい

他社のがん保険の☆評価一覧は、コチラ