保険商品の中でも、がん保険は売れ筋の一つ。

そのため、どこの会社にも「がん保険」という商品があるが、その内容はマチマチ。

「がんは怖い」というイメージだけで保険を選ぶのではなく、

まず、統計データから見る「がん」とは?

「がん治療」はお金がかかるのか?

それに備える「がん保険」にはどのようなものがあるのか?

ということをデータを交えてお話しした。

なお、ここで取り上げている基礎的なデータすら知らず、

「がんは怖いですよぉ~」

という稲川順二トークで迫ってくる保険営業マンは結構多い。

口車に乗って高いがん保険に入る前に、まずはしっかり基礎を学んで頂きたい。

ページコンテンツ

「がん」とはどういう病気か?

がんは専門用語で「悪性新生物」と呼ばれる。

本来、正常に行われるはずの細胞分裂が何かのきっかけで「悪性(異常)」となり、人の身体に害をなす形で増殖していく。

最終的には、臓器の機能を著しく低下させ、更にはそのがん細胞が身体中に散り、各所で「がん化(転移)」して生命を終らせる。

間違いなく「怖い病気」であることは事実だが、そのがんに関して保険会社のうたい文句は

「日本人の2人の1人はがんになる」

というもの。

各社の商品パンフレットでも、この「2人に1人」が大きく取り上げられているが、実際のところはどうなのか?データを見てみよう。

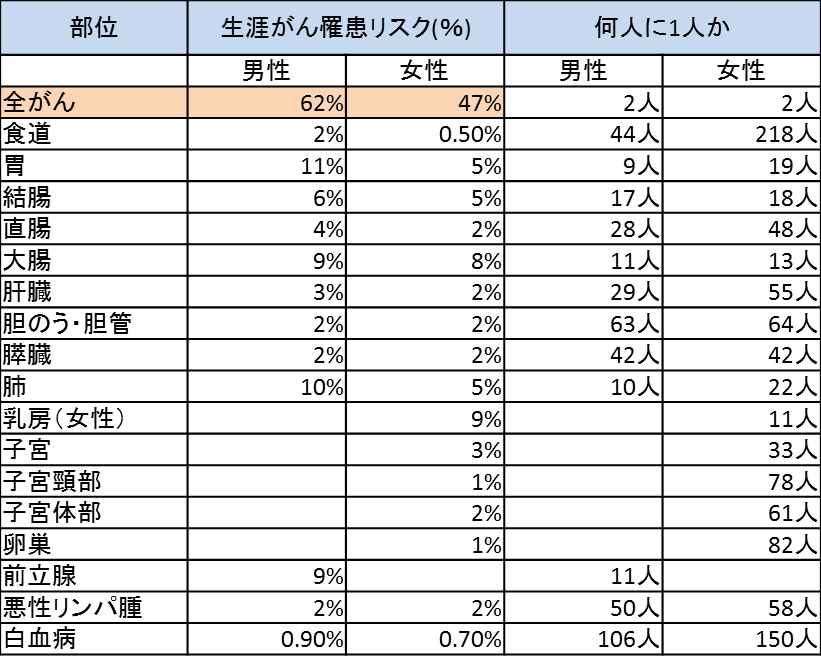

以下は国立がん研究センターが発表しているものだが、オレンジ色の「全がん(全ての種類のがん)」を見ると、男性で62%、女性で47%が生涯で一度はがんを経験していることになる。

まさしく女性は2人に1人という感じだが、男性に関しては2人に1人よりはやや多く、大げさに言えば3人に2人くらいとも言える。

但し、男性は「前立腺がん」が多い(表、下から3列目)

これが9%となっているのだが、前立腺がんの5年生存率は97.5%と全てのがんの中で最も高く、

「がんの中でも一番軽いがん」

とも言われているので、他のがんよりは多少は割り引いて見ても良いだろう。

全がん62%から前立腺がん9%を引くと53%となるので、女性の全がん47%とそれほど差がなくなる。

結論からすれば、保険会社が言うように「2人に1人」は真実ということになる。

しかし、このデータはあくまで「がんになる確率」である。

「がんで亡くなる確率」と同じではない。

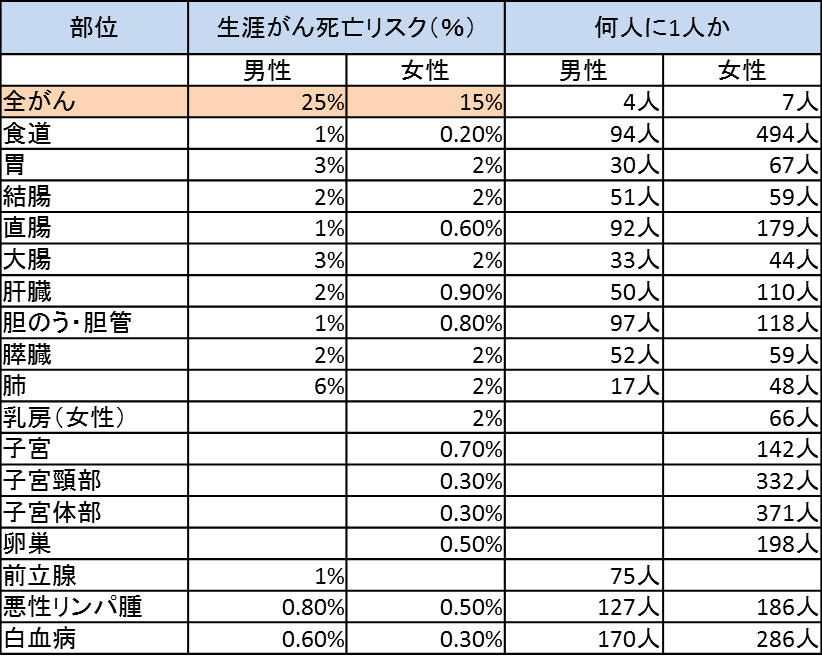

では、そのデータを見てみよう。同じく国立がん研究センターの発表である。

オレンジ色の部分「全がん(全ての種類のがん)」は、男性で25%、女性で15%。

男性で4人に1人、女性で7人に1人ががんで死亡している。

一昔前に比べれば「がん=死の病」というイメージは薄らぎ、「早期発見であれば治る」ということが広く認識されてはいるものの、それでもやはり簡単な病気ではない。ということだろう。

ここで重要なのは、

「いつ、がんになるのか?そして、その結果、何歳で亡くなるのか?」

ということである。

30代、40代でまだ子供が小さい時と、70代になった時では、同じがんでも受け止め方が違う。

前者は「今はまだ死ねない」となるが、70代になれば「これも運命、寿命」という考え方も出来る。

もちろん当人にとっては何歳でもがんになるのはショックだろうが、働き盛りと老後ではその捉え方は違ってくるだろう。

そこで、次のグラフを見て欲しい。(同じ国立がん研究センタ―発表)

まさに「いつがんになるか?」というデータで、年齢別のがん罹患率を表したもの。

左の縦軸にある「1000、2000」というのは、10万人あたりに何人ががんになるか?というもので、1000が「100人に1人」ということを表している。

パッと見ただけでわかるが、明らかに高齢者に多い。

男女ともに60歳までは「がんになるのは100人に1人以下」だが、男性はようやく60歳になって「100人に1人」を超える。

女性においてはそれが70歳以降。

つまり、実質的には「がんは高齢者の病気」と言っても、差し障りがない。

もちろん若くしてがんになる方もいる。

記憶に新しいところではにゅうがんで亡くなった小林麻央さんなど、その死が悲劇的に伝えられるが、あくまで統計上はかなりのレアケースである。

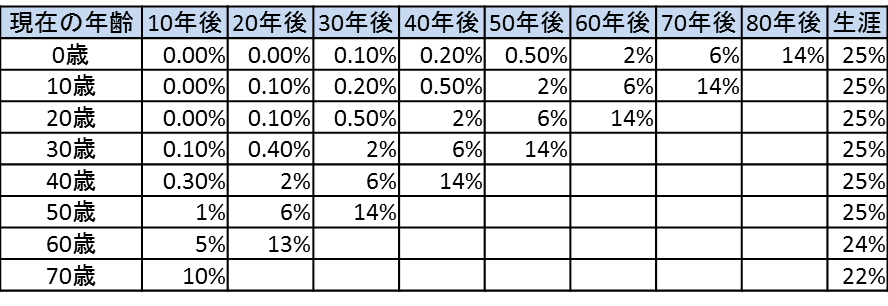

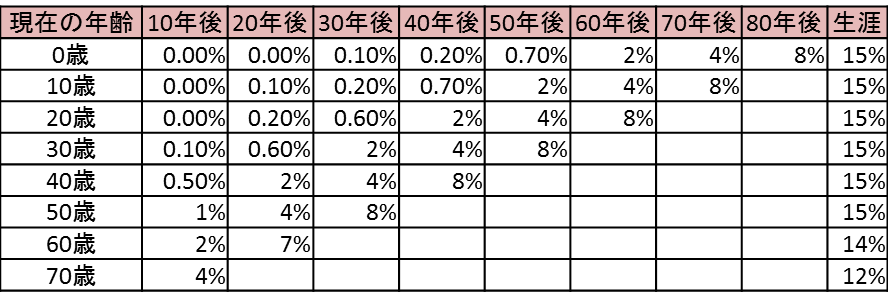

さらに、このようなデータもある。(同じく国立がん研究センター統計から出展)

男性が○歳の時、○○年後にがんで死亡する確率

女性が○歳の時、○○年後にがんで死亡する確率

男女とも40歳の時で、20年以内にがんで亡くなる確率は「2%」

高いと思うか、低いと思うかはひとそれぞれだが、一般的には「想像していたよりは低い」という印象ではないか?

これを見ても「がんは高齢者の病気」ということが分かる。

がんになったらお金がかかる!!は本当か?

筆者は保険業界で10年以上の経歴があり、がんに関しても多くのお客様に給付金を支払ってきたが、率直な感想として、

がんだからと言って特別にお金がかかることはない

と断言できる。

保険の範囲内の治療にとどまれば、3割負担、更に高額療養費制度(年収に応じて治療費の上限を設定。それを超えた場合、後から返金される)もあるので、治療費自体は月に8~12万円程度で済む。

また、最近の病院では、外科的手術で対応出来るがんの場合、長くても20日程度で退院できるため、

差額ベット代を払って個室を選択 合計30万円~(個室の豪華さによる)

大部屋なら合計 10万円~15万円

という感じだろう。

しかし、がん保険のパンフレットには「もの凄くお金がかかる」ようなことが書いてあったり、保険の営業マンのトークでも「がんはお金がかかる!!」と説明される。

では、これは嘘なのか?

ある意味では本当でもある。

がんには2種類ある。「早いがん」と「長いがん」である。

早いがんとは先ほど書いたような、20日以内で退院できるもので、「外科的手術」が出来るがん。

要は「がんを切ってしまう」ことが出来れば、基本的には治療期間も早いし、お金もそれほどかからない。

しかし、白血病や、外科的手術が難しい場所のがん、もしくは再発転移を繰り返し、外科的手術が出来ない場合などは、放射線治療や抗がん剤などに頼らざるをえず、どうしても入院が長くなる。

筆者のお客様でも5年間闘病していた方もおられ、1か月ごとに抗がん剤治療をしていた。

しっかりとした統計データがないので、あくまで感覚だが、9割は「早いがん」、1割が「長いがん」という印象である。

保険会社のパンフレットには、この2つの「平均」が記載されているので、どうしても高くなる。

そのため、この「平均」は「早いがん」であれば、「そんなにかからないよ」となるし、逆に「長いがん」であれば、「そんなもんじゃ済まない」ということになる。

正直なところ、あまり有効なデータとは思えない。

なお、少々小難しい話になるが「長いがん」でも治療費そのものは、それほどお金はかからない。

前述の高額療養費制度により、かかっても月に10万円程度だし、それも連続してかかると更に治療費を軽減してくれる仕組みがあるので、実際のところ4,5万円だろう。

しかし、この状態になると「働けない」ことが問題になる。

入院していれば当たり前だが働けないし、自宅療養でも月に一回抗がん剤治療などを受けていれば、到底仕事など出来ない。

この収入減が痛い。

会社員であれば、傷病手当というものがあり、1年半は給与の7割が補償されるのだが、確実に収入が3割は減っており、住宅ローンや教育費などがなくなるわけではないので、生活は楽ではない。

更には、そもそも傷病手当がない自営業者や、傷病手当(1年半)打ち切り後の会社員などは悲惨である。

「がんとお金」

総括すると、

・90%の「早いがん」なら心配するほどお金はかからない。貯金でも十分賄える。

・10%の「長いがん」は収入減が痛い。

ということになる。

では、これらのリスクに備える「がん保険」にはどのようなものがあるのだろうか?

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

がん保険の種類

各社から販売されているがん保険は、大別すると以下の4つの種類がある。会社ごとにこの中の数種類がセットになっていたり、自分で選べる形になっている。

① がん給付

今のがん保険の主流。

がんと診断された時に一時金、50万円~300万円を受け取れる。

各社の特徴は以下の3つに集約される。

受け取れる回数

・1回だけ

・○回まで(3回まで、5回まで、など)

・1年に1度を上限に何度でも

・2年に1度を上限に何度でも

初回上乗せ or 毎回同じ

・初回だけ+50万円

・毎回同額

上皮内がんへの対応

・上皮内がんは対象外

・上皮内がんは1/10だけ支払う(一時金の10%)

・上皮内がんでも満額支払い

② 入院給付

がんで入院した場合、日額○万円を給付。

だいたい、①の一時金給付とセットになっているケースが多い。

③ 通院

通院一回あたりに○万円など。

通院治療が増えてきたことにより、最近、販売する会社が増えた。

④ 放射線治療、抗がん剤治療

一回受けるごとに○○万円(だいたい10万円くらいが多い)を受け取れる。

「働けないリスク」をカバーするもの。

⑤ がん先進医療特約

保険適用外のがん先進医療を受けた際、その実費を補償。

結論:がん保険は必要か?

商品によって多少は異なるが、ガン保険は

「1回がんになれば元が取れる」

ように設計されている。

例えば、30歳男性が、

がんになると、一時金として150万円。入院1日につき1万円を受け取れる。

こんながん保険に入る。

保険料はだいたい3,000円ほどだろう。

年間3.6万円。男性の平均寿命である81歳まで支払うと想定すると、

3.6万円×51年間(30歳から81歳まで)=183.6万円

人生のどこかでがんになると、一時金として150万円。20日ほど入院すれば20万円(1万円×20日)。

合計で170万円を受け取れる。他にも商品によって手術給付金や退院一時金など、色々なオプションがついていたりするので、更に+10万円程度は受け取れる場合が多い。

そうなると受取総額は180万円。

ほぼ「トントン」という感じだ。

男性、女性ともに2人に1人ががんになるのだから、加入している人の半分は「元が取れる」ことになる。

更に再発や転移などをすれば、その都度給付金が発生するので、支払った以上の給付金を受け取れることになり、

「入っておいて良かった」

ということになるだろう。

初回のがんは、自分が支払った保険料を回収するだけだから、結局のところ、がん保険のメリットが出るのは

「再発、転移してから」

ということになる。

これががん保険の一つの真実である。

しかし、自分ががんになるか?しかも再発、転移するか?そんなことは分からない。

ここで、がん保険が必要か?不要か?ということについて、筆者が聞いた様々な意見をご紹介したい。

どちらの意見に賛同するかで、自分のスタンスが分かるのではないか?

がん保険 必要派

人生でがんに罹患する確率は1/2、若いうちはリスクが低い、再発、転移しないとメリットがない。

これらのことは理解しつつも「1/2の確率で元が取れて」更に転移再発の際には、支払った以上の給付金を得ることが出来る。

やはり、再発、転移という最悪のケースを想定するべきで、1回でもがんになればトントンなのであれば、なるべく若いうちから入るべきだと思う。

身内でがんに苦しんだ人がいるのでやはりがんは怖い。

保険なのだから、人によって損することも、得することもあるのは当たり前。

いざという時に治療費に困りたくないので、やはりがん保険は必要。

がん保険 不要派

1/2はがんに「ならない」

なったとしても、それほどお金がかかるわけではないので自分で貯金しておけば良い。

たとえ再発、転移しても、その都度、20~30万円程度であれば、貯蓄からまかなえる。

それよりは、がん治療の長期化による「働けないリスク」の方が怖い。

その点は就労不能保険などでカバーしたい。

同じ保険料を使うなら、その方が良いし、がん以外のリスク対策にもなる。

若いうちのリスクは極端に低い。

であれば「その治療費は貯蓄で」という考え方で良い。

50代に入れば、流石に何かしらの対策をとった方が良いが、その頃には日本の医療制度も変わっているだろうし、今販売されているがん保険が、何十年後にも効果のあるものかは分からない。

急いで入る必要性は感じない。

結局のところは、個人の考え方によって、がん保険の必要性は変わってくる。

なお、筆者自身はがん保険には入っていない。

医療保険に付いている「がん特約(がんで入院、手術した際に多少上乗せされる)」がある程度。

職業上、色々な病気を見聞きしているので、特にがんだけが怖いとも思ってもおらず、特別扱いするつもりもない。

ちなみに、就労不能保険は加入しており、これも「長いがん」対策のつもりである。

長文となったが、がんの実情、がんとお金、がん保険の現状をお伝えした。

参考になれば幸いである。

この記事を読んでいる方は、こんなコラムを読んでいます!!