提供会社:東京海上日動あんしん生命

商品名:あんしん就業不能保険

この保険の弱点はここだ!!

参考コラム:就業不能保険「総論」まずこれを読め!!

筆者の知る限り、ほぼ完璧な就業不能保険だと思う。

だが、内容は良いのだが保険料も高く「ややオーバースペックかな?」という気もして、それらを総合的に判断し、星3つ評価とした。

もともとは同社の死亡保障である収入保障保険のオプションに「5疾病保障」というものがあり、これを付けると死亡だけでなく、がん、急性心筋梗塞、脳卒中、肝硬変、慢性腎不全で長期入院になった時にも保険金が支払われるように「バージョンアップ」出来るのである。

販売当時、画期的なオプションで好調に売れていた。

その部分だけを「独り立ち」させて、就業不能保険に仕立てたものが本商品になる。

本商品では、「働けない」という状態を以下のように定義している。

・5疾病の治療を目的として入院、自宅療養(医師の指示によるもの)合計で60日を超えた場合

5疾病とは? がん(加入してから90日は免責)、急性心筋梗塞、脳卒中、肝硬変、慢性腎不全

・障害等級1,2級(但し精神障害等級2級は除外:精神が原因の1級は対象)に該当

・障がい者手帳3級以上に該当

・要介護2以上に該当

筆者の感覚では、99%の「働けない」を網羅している印象。

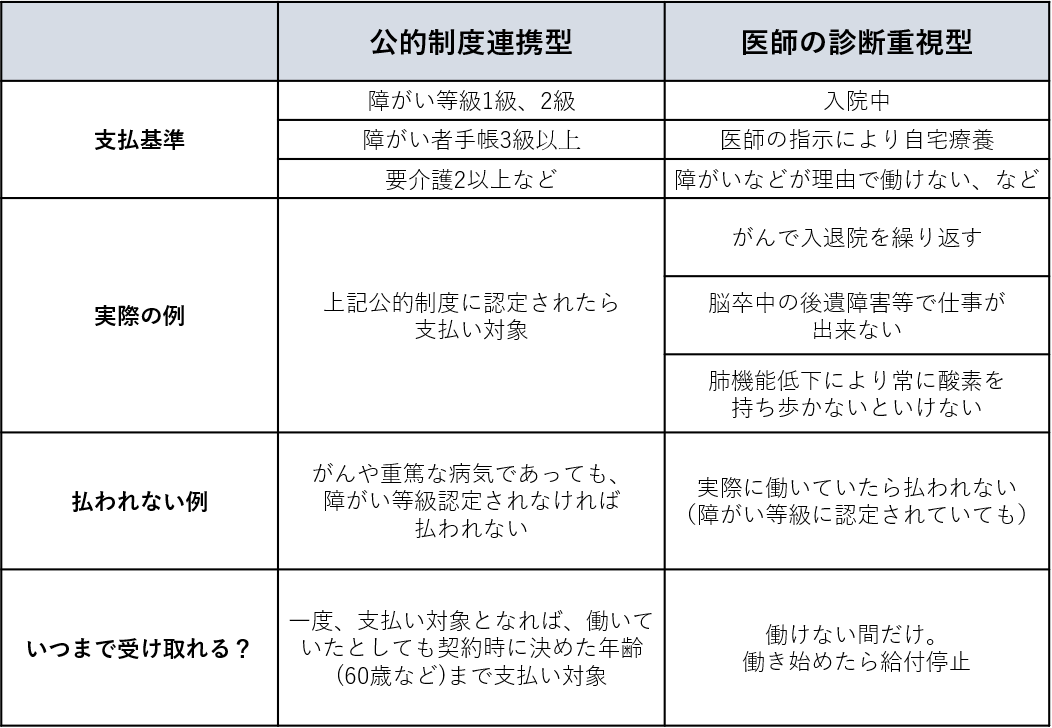

少々話が逸れるが、就業不能保険には主に「公的制度連動型」と「医師の診断重視型」の2つがある。

それぞれの特徴を以下の表にまとめた。

公的制度連動型は「公的制度である障害等級、障がい者手帳、介護保険」などに「認定されれば払う」というもので、基準が明確である。

対して、医師の診察重視型は「医師が絶対安静」と言えば、その判断を優先する。

どちらも一長一短があるが、現状では「公的制度連携」をベースとして、更に保険会社各社でプラスアルファを競っているような状態。

但し、「公的制度だけ」というような商品も多く、そうなると「抜け」が出てくる。

その代表例ががん。

がんの場合、入退院を繰り返していると、実際には働けないのだが、かといって障害認定や介護認定を受けにくい。

「体調が悪い」という漠然とした状態であり、身体自体に障がいがあるわけでもないので、これらの公的制度には認められずらいのである。

そのため、公的制度連動型の就業不能は構造的に「がんに弱い」というデメリットがある。

その点、本商品では、がんを始めとした5疾病で「60日以上入院(自宅療養含む)」すれば「払う」と明言している。

就業不能の原因として最も多いのががん、次に脳卒中などの頭の病気、そして交通事故やスポーツ中の事故による脊髄、頸椎損傷系であるので、そのどのケースでも、本商品であれば支払い対象となる(頭の病気で麻痺が残れば、障害等級2級以上、障がい者手帳3級以上などに該当することが多い。事故の怪我も同じ)

冒頭でも述べた通り、「就業不能保険としてはほぼ完璧」と言ったのは以上のような事情から。

商品としてはⅠ型、Ⅱ型、Ⅲ型の3つがあり、今まで述べてきたのはⅢ型。

Ⅰ型は先に述べた「公的制度連動型」だけのタイプで、障害等級2級、障がい者手帳3級以上、要介護2以上のみが支払い条件。

Ⅱ型は逆に5疾病だけが対象で、それ以外の病気や怪我などで、公的制度に認定されたとしても支払い対象外となる。

基本的には「検討するならⅢ型かな?」というところ。

なお、5疾病の保障をカバーするⅡ型、Ⅲ型では5疾病で入院した時の一時金(5疾病入院初期給付金)があり、この金額は就業不能保険金(月10万円など)の2か月分となっている。

また、本商品ではタバコを吸わない「非喫煙割引」や、体格(BMI)と血圧が正常値の場合に受けられる「優良体割割引」が設けられており、これが適用されると保険料が安くなる仕組みがある。

保険料をざっと見てみると、非喫煙と優良体の両方が適用された場合、正規料金に比べ2割程度、割引かれるようだ。

以上、商品概要。

では弱点(デメリット)の解説にうつる。

弱点1 保険料が高い

これは仕方がないのだが、払う間口が広い分、保険料が高い(Ⅲ型の場合)。

特に「がんで払う」となると、該当者がかなり増えるので、保険会社からすると給付がかなり増える。

そのため、それが保険料に反映されてしまうのだろう。

一例だが、公的制度のみを支払い対象としている場合、Ⅰ、Ⅱ、Ⅲ型の保険料は以下のように変動する。(割引制度適用なし)

30歳 男性

保障期間:65歳まで

保障金額:月額10万円(働けなくなった時に、毎月10万円を65歳まで受け取れるということ)

Ⅰ型(公的制度のみ) 2,670円

Ⅱ型(5疾病のみ) 5,010円

Ⅲ型(公的制度+5疾病) 6,640円

公的制度適用のⅠ型の2,670円に比べ、5疾病を対象にしているⅡ型は5,010円と、ほぼ倍ほど保険料が高い。

端的に言えば、これはリスクに比例するので、保険会社からすれば「2倍払うリスクがある」ということなのだろう。

当然ながら、Ⅲ型はこのどちらの内容も含むので6,640円と最も高くなる。

「働けない」という場面は色々なケースが想定されるので、その全てをカバーしようと思えば、保険料が高いのは仕方がないのだが、就業不能保険としては、Ⅱ型、Ⅲ型の保険料は

結構高いよね・・・

とは思う。

弱点2 ややオーバースペックか?

就業不能保険には、大きく分けて2種類ある。

「働けない間だけ給付してくれるタイプ」と「一度条件に該当したらずっと給付してくれるタイプ」

本商品は後者で、一度、基準をクリアすれば、60歳とか65歳など、契約時に決めた年齢までずっと毎月の給付金が受け取れる。

対して、働けない間だけタイプは、原則的には「仕事に復帰したら給付はストップする」

この2つで、その対応に大きな違いが出るのが「がん」である。

働けない間だけプランでは、がんに罹患し、入院していたり自宅療養であれば「払う」

そして仕事に復帰すれば「払わない」

しかし、ずっと払うタイプでは、原則的には「払わない」

いや、払わないと言い切ってしまうのは少々語弊があるが「かなり払われにくい」のは事実である。

このあたりは、以下コラムに詳しいので、詳細については割愛するが、端的に言ってしまえば、がんの場合、すぐに職場復帰する人も多く、それら全ての人に「ずっと給付」するのは、保険会社の負担が大きすぎて現実的でないのである(当然、それらは保険料に反映されるので高くなる)

参考コラム:就業不能保険「総論」まずこれを読め!!

本商品でも「60日以上の入院・自宅療養」を条件にしており、要は「軽いがん」では払わないということ。

実際問題として、がんで60日以上の治療を要すというのは「うーん、結構進行しているね」という感じだと思う。

助かる、助からない、半々と言いたいところだが、経験上の感想で言えば「助かる確率は2割程度では?」というところ。

言い換えれば、このような場面で就業不能の給付をしても、8割の方はその後、半年から1,2年で亡くなる可能性が高い。

残酷な話だが、現実としてはそうなるだろう。

対して「大変ながん」を克服した2割の方は、完治後(寛解後)も長い間、毎月の給付金を受け取れることになる。

端的に言えば「ラッキー、入っておいて良かった」ということだが、しかしながら「必要か?」という議論もある。

治ったのであれば、別に働けば良いし、毎月の給付などなくても良いではないか?

そう考えることもできる。

そうなると、ややオーバースペックかな?という気がしないでもない。

この保険の弱点、こう考えろ!!(解決法)

良い商品だが保険料が高い。それに尽きる。

負担できるなら何の問題もないが、負担出来ないのであれば、もうちょっと条件が悪い就業不能保険にせざるをえないだろう。

人を選ぶ商品と言える。

口コミ(販売側から)

わりと好調に売れている。特に自由診療までカバーする特定治療は「1億円」という響きもあって、客受けが良い。

ただ高齢になると保険料がかなり高いので、基本的には若い人向け。

5年更新であることは告げているが、それがどのような経緯で上がっていくか?という点は、代理店でもまだ分からないので、何となくごまかしている。

謝礼Amazonギフトカード300円!! アナタの口コミ教えて下さい!!

保険会社勤務、代理店勤務の方でも、販売現場の情報や、当サイトで指摘していない弱点(デメリット)などには謝礼(amazonカード300円)をお支払い致します。

口コミ(契約者から)

なし

比較した方が良い商品

当サイトで高評価の終身保険は以下の通り。

編集後記