アナタへのアドバイス!!

今までのご回答

Q1 既婚 お子様あり

Q2 死亡保障 必要なし

Q3 医療保障 必要

Q4 就業不能保険 必要

Q5 貯蓄保険 必要なし

はい、以上で質問は終了です。

アナタのニーズは入院した時の「医療保険」と、働けない時の「就業不能保険」の2つですね。

お子様がいらっしゃる方としては、なかなか珍しいニーズですが、死亡時の備えについては、

・ご自身の貯蓄や親の援助などで何とかなる

・会社の福利厚生で保障が確保されている

というようなことから、あまり心配はしてない。

しかし「自分が生きている状態」なのに、家族に迷惑をかけてしまう入院や就業不能などのリスクについては、心配されていらっしゃるのかもしれません。

それでは、医療保険と就業不能保険について検討する際の「考え方」、そして比較のポイントについて解説していきたいと思います。

1 医療保障の比較検討について

医療保険の検討は死亡保障などと比較して「意外と難しい」というのが、多くの方の実感でしょう。

まず商品数が膨大であること、また、同じような名前なのに商品によって保障内容が異なることなどから、素人は泥沼にハマりやすいのです。

医療保険の比較検討をする上で、一番大事なこと、それは

「シンプルに考えること」

です。

まずは、以下のような必要最低限の構成で比較をすることをお勧めします。

・入院日額 5,000円

・3大疾病無制限特約付き

・先進医療特約付き

筆者はこの構成が「最低限」だと考えています。

まず日額5,000円ですが、筆者の経験上、これで赤字になるケースはほとんどありません。

「絶対個室に入りたい!!」というような特殊なニーズがあれば話は別ですが、大部屋か4人部屋くらいで良ければ、1日5,000円で過不足はありません。

次に3大疾病無制限特約ですが、これはがん、脳、心臓の病気で入院した時に「日数無制限で給付してくれる」オプションです。

これがないと、60日や120日など、1入院あたりの上限で給付が切られてしまい、長期入院になった時に困ってしまいます。

いくら入院が短期化しているとは言え、長期入院がなくなったわけではありません。

がんで入退院を繰り返す、脳の病気で後遺障害が残り、長いリハビリが必要など、このような時こそ保険が役に立つ場面であり、それに備えることが出来るのが3大疾病無制限特約です。(最近は7大無制限などもあります)

最後に先進医療特約ですが、これは保険適用外の先進医療を受けた場合に、実費を支払ってくれる特約です。

実際のところ、先進医療を受けることは際めて稀ですが、最近ではがんの治療などで高い成果が出ている先進医療もあり

「高額な先進医療を受けられば助かる」

ということも考えられます。

まさにお金が生死を分けることになり、そのような時に先進医療が命を救ってくれるかもしれません。

月々100円程度で付けられるので、いざという時のためにつけておいた方が無難です。

この構成で、A社、B社、C社と比較をします。

この段階の比較で「強い(保険料が安い)」ものは、基礎的な競争力が高い商品だと思って間違いありません。

次に「がん特約」や「三大疾病一時金(3大疾病の時に50万円など)」、「女性疾病」など、ご自身が必要だと感じるオプションを追加してみて、保険料がどのように変化するかを見ると比較検討がやりやすいでしょう。

なお、医療保険にあれもこれもとオプションを付けて、結果、保険料が高くなってしまうケースがありますが、あまりお勧めしません。

原則的に医療保険は「補助的なもの」なので、そこにお金をかけすぎるよりは、しっかり貯蓄をしておくことが肝心です。

20代なら2,000円台、30代なら3,000円台、40代なら4,000円台を1つの目安にして下さい。

2 就業不能保険について

先ほど医療保険の比較を「意外と難しい」と言いましたが、この就業不能保険も一筋縄ではいかない分野です。

商品数はそれほど多くはないですが、就業不能保険は「何をもって働けないのか?」という定義が保険会社ごとに異なっており、それを理解するまでが大変なのです。

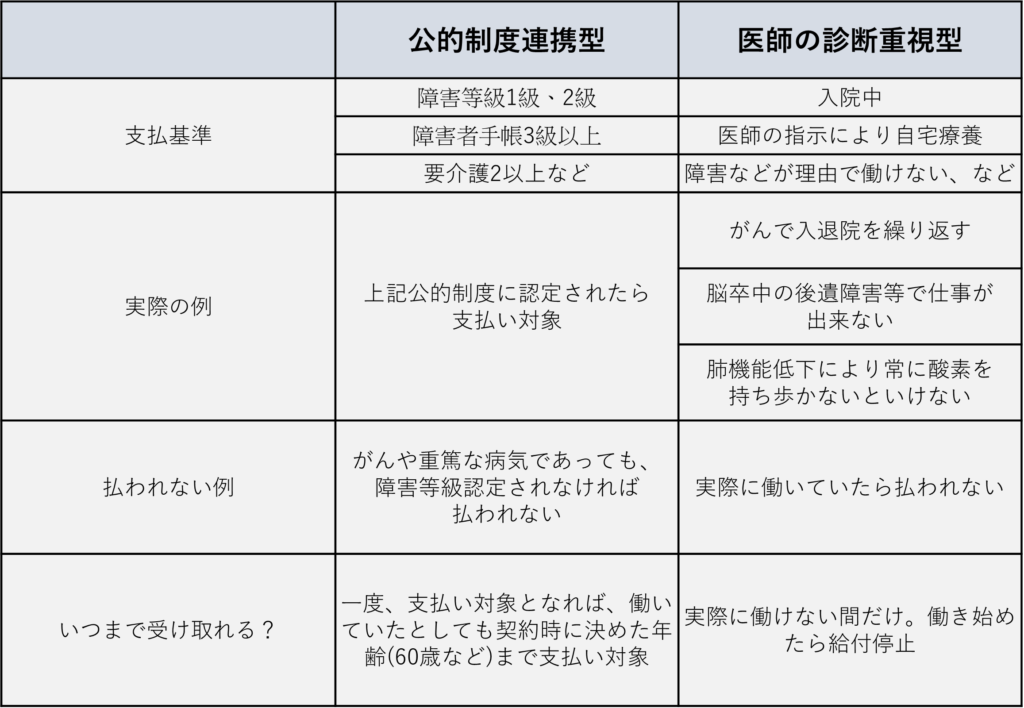

大別すると、障害等級や障がい者手帳、介護制度などの公的制度に連動する「公的制度連動型」と、医師の意見を重視する「医師の診断重視型」があります。

そして、この2つをミックスしたものも存在します。

2つのタイプの比較は以下にまとめましたので、参考にしてみて下さい。

あるケースでは公的制度連動型では払うが、医師の診断重視型では払わない、あるケースでは逆。

そんなことが起こりえるので、なかなかややこしく、どんな場面でも支払い対象となる「完璧な就業不能保険」は現状ではありません。

ただ、どちらかと言えば、筆者は「医師の診断重視型」を推します。

公的制度連動型は、障害等級や手帳などを得ないと給付されないので、なかなか敷居が高く、例えばがんで入退院しているような方の場合、ほとんど支払い対象になりません。

体調は悪いのですが、障害と認定される基準はクリアしていないからです。

その点、医師の意見尊重型であれば、ある程度実態を見てくれます。

しかし、これはあくまで筆者の考え方であり、絶対的な正解ではありません。

まずは、色々な商品の「支払い事例」、「支払わない事例」などを見て、ご自身にはどのような「働けない保障」が必要なのか?という点を考えて下さい。

そのような検討の中で、「これが一番範囲が広そうだ」、「自分にはこれが合ってそうだ」という商品に出会えるはずです。

保険ショップをうまく活用しよう!!

前述の通り、医療保険と就業不能保険は、素人にはなかなか比較検討を難しい分野です。

各保険会社の商品サイトを見れば、かなり多くの情報が見れますが、基本的には「自社に都合の良いポイント」しか強調せず、当然ながらデメリットなどは書いてありません。

また、ちょっと込み入った話になると「詳細は約款を」と案内されるだけで、そして肝心の約款は、一般の方が読んでもチンプンカンプンです。

そのため、これら2つの保険を検討するのであれば、まずは保険ショップを訪れた方が良いでしょう。

保険ショップの最大のメリットは

・短時間で大量の情報を集められる

・プロフェッショナルの助言を受けることが出来る

ということです。

各社の医療保険、就業不能保険のメリット・デメリット・保険料を分かりやすく比較してくれるので、自分で「研究」するよりは楽です。

また、医療保険のオプション(特約)などでも「ネット申込みでは付けられない」のに「対面方式の保険ショップでは付けられる」というようなものもありますので、それらを知らないと損をする可能性もあります。

そして、就業不能保険においては、いざという時に、毎月10万円の給付で良いのか?それとも20万円必要なのか?というような検討が必要です。

保険に入っていたのに、いざという時に「足りなかった」、もしくは「過剰に入ってしまっていた」

このようなことを防ぐためにもファイナンシャルプランニング的な観点で、現状の家計を分析(何にいくら使っているのか?)しなくてはいけません。

下記に挙げた保険ショップは当サイトが自信をもってお勧めするお店です。

ファイナンシャルプランナー資格などを有したプロフェッショナルが、アナタの保険選びをサポートしてくれます。

是非、気軽にご相談してみて下さい。