提供会社:T&Dフィナンシャル

商品名:ハイブリットつみたてライフ(告知あり型/告知なし型)

この保険の弱点はここだ!!

変額保険の「ファンド」を超解説!!インデックスとは?アクティブとは?

うーん、これはちょっと厳しいなぁ・・・・

T&Dフィナンシャルが満を持して開始した変額保険なのだが、始めたタイミングが悪すぎた。

2020年3月には1万6,000円台を付けた日経平均も、その後上昇し、2021年9月には3万円台を超えてたのだが、本商品が開始されたのはその直前の2021年6月14日。

ピークではないものの「ピークちょっと手前」でこの変額保険の運用をスタートさせている。

今となっては結果論だが、これは「最悪のタイミング」であり、その後ロシアによるウクライナ侵攻、世界的なインフレ、諸外国の中央銀行の利上げ。そして歴史的な円安と繋がり、株価は乱高下を繰り返すようになる。

本稿を書いている2022年9月23日時点で、まだ先は読めないものの、はっきり言って「良い材料」はほとんどない。

つまり本商品は2021年6月という「ピーク時」に変額の各ファンドを組成してしまったため、全てが「高値掴み」してしまっている。

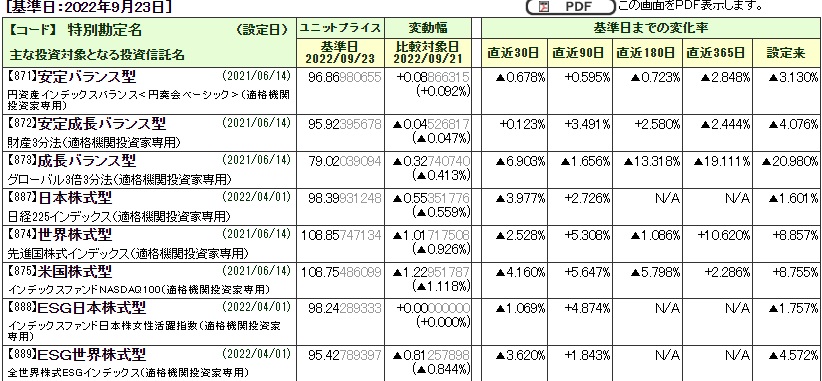

以下が本商品の2022/9/23のユニットプライスの状況。

主にアメリカ市場に投資している世界株式型と米国株式型のみ+8%台で粘っているが、他のファンドは散々たる有様で、軒並みマイナス。

成長バランス型においては、わずか1年ちょっとでマイナス20.980%という「驚異的」なパフォーマンスを叩き出した(もちろん嫌味)

仮に今後、アメリカ市場、日本市場の暴落などが発生した場合、高値掴みしている分、目も当てられない状況になるだろう。

T&Dフィナンシャルの関係者も頭を抱えているのではないか?

ただ、一点だけフォローするなら、今から始める人にとっては「関係ない」ことでもある。

変額保険で設定されている各ファンドは、はじめ「100(ユニット単価と言う)」から始まり、それが上がったり下がったりするのだが、個々の契約者はあくまで投資を開始したタイミングの単価が重要である。

例えば今後、大暴落が来てユニット単価100が30になったとする。

そこからこの変額を買う人は、あくまで安くなった「30」を買うのであって、スタート時点での100は何の関係もない。

30で買って、それが40、50になれば良いのであって、スタート時の100との比較を気にする必要はない。

ある意味、「激下がり」している時こそ「買い」のベストタイミングであり、それは他社の変額でも本商品でも同じこと。

そのため、軒並みマイナスになっている今の時期は「買う」には悪くないとも言える。

注:ただし、筆者は「もっと下がるのでは?」とも思っているので、もう少し様子を見ても良い気もするが・・・これは個人的感想。

が!!これはあくまで「仕組み上はそうだよね」というだけの話で、感情面では別。

前述の表のように各ファンドの成績が軒なみマイナスだと、正直、それだけで買う気は失せる。

更に今後、暴落などが来てしまうと、本商品は2021年6月という株高の時が基準になってしまうので、いつまで経ってもマイナス表示が消えないので、

商品として終わってる感

が出てしまうだろう。

変額保険は、株式市場などに連動する商品ではあるが、かと言って株に詳しいような人がやる商品でもない。

株に詳しければ自分で運用すれば良い話で、わざわざ保険会社に預ける必要がないからだ。

「株とか良く分からないけど、株式市場に投資した方が増えそうだよね」

そんな程度の人が好む商品なので、その判断基準には「過去の運用実績」が大きな影響を与える。

結局、ソニーやあんしん生命やマニュライフ、メットライフなど

「株価が安い時にスタートした商品」

の運用実績の方が、+180%とか+300%など、きらびやかな数字が並ぶので、そちらになびいてしまう。

なお、商品自体はそこまで悪くはない。

用意されているファンドも割とスタンダードと言うか、東京海上系やSMBC日興証券系などのファンドを使っていて、他社の変額などでも起用されているメジャーなところばかり。

また後発らしく「ESG日本株式/ESG世界株式」という女性活躍度の高い企業を選定した株価指数を使ったものや、ESG評価(環境 E: Environment、社会 S: Social、ガバナンス G: Governanceの頭文字)の高い企業に投資するファンドなどを出していて、このあたりは面白い。

但し、ESGを謳ったファンドの方が通常のファンドより「成績が冴えない」という結果で、そうなると「格好つけてるわりには・・・」という感じになってしまうが、差別化としては悪くないだろう。

また、変額保険としては「芸が細かい」と言うか、死亡保障付の「告知(健康状態の報告)ありタイプ」と死亡保障なしの「告知なしタイプ」があり、告知なしの方が死亡保障に関するコスト負担がない分、支払った保険料の大部分を運用にまわせる。

更に「月々コツコツ」と「一時金ドカン!!」を併用出来るのも他社にはない特徴。

例えば毎月1万円を積立てるが、暴落などでユニットの単価が下がり「これはチャンス!!安いうちにもっと沢山買いたい!!」と思えば、その時に50万円なり、100万円なりを一時金で突っ込むことが出来る。

後発組であるが故「色々考えてきたねー」という感じなのだが、しかし時期が・・・悪い。

変額において「過去の運用実績」は顧客への重要な訴求ポイントとなるので、それが長期間マイナスになってしまうのは、かなり痛いだろう。

そういう意味では悲劇の商品とも言える。

変額は一度始めてしまうと保険会社としても途中で放り出せない。

お金は集まらないし、運用コストはかかる、でT&Dフィナンシャルの重荷にならないか?

他人事ながら心配である。

変額保険の「ファンド」を超解説!!インデックスとは?アクティブとは?

自分にはどんな保険が必要か?

「死亡」、「医療」、「働けない」、「貯金」各分野の賛成派、反対派、両方の意見を聞きながら・・・

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

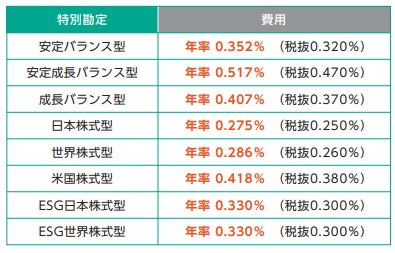

弱点1 手数料が高い

各ファンドの手数料は、やや高めかな?という感じ。

本商品

変額保険 最大シェアを持つソニー生命

外資系 マニュライフ生命の変額保険

各社、各ファンドによって仕組みも異なるので一概には比較出来ないのだが、例えば本商品の「日本株式型」の運用関係費は0.275%だが、ソニー生命の株式型(日本株式)は0.0183%と、比較するとT&Dの方がかなり高い。

また米国株式のインデックス型でも、本商品の「米国株式型」では0.418%だが、マニュライフでは0.25%。

後発で、まだそれほど資金も集まっていないので、どうしてもボリュームディスカウントが効かず、手数料は高くなりがちなのだが、契約者からすれば「知ったこっちゃない」という話であり、運用成績を低下させるだけの手数料は安いに越したことはない。

この保険の弱点、こう考えろ!!(解決策)

面白い商品であることは事実なのだが、今の時点ではお勧めも出来ない。

そのため星1つ。

ラインアップされているファンドも「おお、これは大化けするかも」というものがあるわけでもないので、別にこの商品でなくても良いのでは?とも思ってしまう。

自分にはどんな保険が必要か?

「死亡」、「医療」、「働けない」、「貯金」各分野の賛成派、反対派、両方の意見を聞きながら・・・

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

他社の医療保険の☆評価一覧は、コチラ

検討した方がいい他社商品

ソニー生命 バリアブルライフ 変額終身・変額定期 ★★★☆☆

アクサ生命 アクサの「資産形成」の変額保険 ユニット・リンク ★★☆☆☆

プルデンシャル生命 変額保険(終身タイプ/一時払タイプ) ★★☆☆☆

メットライフ生命 ライフインベスト/ライフインベスト プラス ★★☆☆☆

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

他社の医療保険の☆評価一覧は、コチラ

編集後記