アナタへのアドバイス!!

今までのご回答

Q1 既婚 お子様あり

Q2 死亡保障 必要

Q3 医療保障 必要なし

Q4 就業不能保険 必要なし

Q5 貯蓄保険 必要なし

はい、以上で質問は終了です。

お疲れ様でした。

結果としては、非常にシンプルに「死亡保障のみ」ということになりました。

保険の本質を理解されていらっしゃるニーズで、潔いご判断だと思います。

入院や、働けないリスク、そして将来の貯金に関しては、ある意味では「生きていればどうにかなる」というお考えなのでしょう。

もしくは、既に他の手段(加入済、勤務先の福利厚生など)でカバーしているのかもしれませんね。

しかし、「死亡」してしまった場合だけは、本当にどうしようもなく、何も出来ません。

その点のみにフォーカスして、保険を用意しておくということは合理的な考え方です。

では、死亡保障を比較検討する際のポイントを解説していきたいと思います。

「死亡保障だけ」ということで、その比較検討はわりと楽です。

ただし、楽とは言っても、死亡保障の商品は、保険業界の「花形」ですから、各社から相当な数の商品が販売されており、それら全てを分析することは実際問題として「無理」でしょう。

まずは大きく方向性を決めた方が良いでしょう。

死亡保障には、大別して「掛け捨て」と「貯蓄型」の2つがありますが、アナタは「保険で貯蓄は考えていない」とお答えになっているので、後者は選択肢として消えます。

そうなると掛け捨ての保険を中心に検討していくことになりますが、ここでも大きく2つに分かれます。

「箱型定期」か「収入保障型」か。

この2つです。

箱型定期は、以下のような形をしているため「箱型」と呼ばれています。

30歳で加入し、40歳までに死亡した場合、1,000万円が受け取れます。

その後は「更新」と言って、更新のタイミングの年齢で保険料が計算されて上がっていく仕組みです。

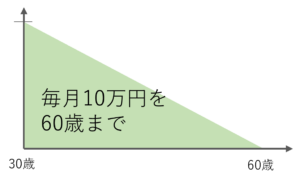

一方の収入保障型は、以下のような形になります。

上記の例では、30歳に加入すると、60歳まで保障が続きますが、死亡時には

毎月10万円を60歳まで

という方法で保険金を受け取ります。

毎月入ってくることから「お給料型保険」とも呼ばれています。

このタイプは、時間の経過に応じて保険金が減っていくという特徴があります。

例えば30歳で加入し、「すぐ」に亡くなった場合、毎月10万円を30年(30歳から60歳まで)受け取れるので、その総額は

10万円×12ヶ月×30年=3,600万円

となります。

しかし、50歳で亡くなった場合、受け取れる期間が短くなる(50歳から60歳までの10年間)ので、総額は

10万円×12ヶ月×10年=1,200万円

となるのです。

どちらが良いかは、その方の性格次第です。

「自分が死んだら、まとまったお金が手に入る。それで家族で暮らしていってくれ」

そう思う方は箱型定期を、

「あまりに大きなお金が入ってくると人生がおかしくなってしまうかもしれない。今まで通り『毎月』入って来る方が良いだろう」

そう思う方は収入保障型を選びます。

このあたりは、ご夫婦で話し合ってみると良いでしょう。

保険ショップをうまく活用しよう!!

箱型定期はネット生保などが安いですが、実は対面募集の保険会社でもネット生保に負けず劣らずの安い保険料を提示している会社もあります。

また、収入保障型の保険は原則的にはネットでは販売しておらず、対面型の保険ショップなどで加入することが多いです。

収入保障保険も、過当競争によりかなり安くなってきているので、まずは以下の3つを比較してみると良いでしょう。

・ネット生保の箱型定期

・対面型の保険会社の箱型定期

・対面型の保険会社の収入保障保険

まずネット生保でご自身の性別、年齢での保険料を調べてみて、それを基準として、数多くの商品を簡単に比較出来る保険ショップで見積もりを取ってみてはいかがでしょうか?

ネットよりも安い箱型定期に出会う可能性もありますし、収入保障型の保険の保険料も知ることができます。

なお、収入保障型の方が箱型定期より保険料は高くなると思いますが、10年ごとに保険料が上がる箱型定期に比べ、収入保障型は「ずっと保険料が変わらない」ので、その点を評価する方も多いです。

保険ショップのメリットは「短時間で大量の情報が集められる」ということです。

1時間程度の面談で、箱型、収入保障型、両方の各社の保険料を知ることが出来るので、効率良く検討を進めることが出来ます。

また、死亡保障の場合、

「今、亡くなったら◯◯◯◯万円くらいの保険金が必要。5年後なら、10年後なら」

というシミュレーションをする必要があります。

そのためには、まず現状の家計を分析し、将来必要になるであろう生活費の総額や、学費などを計算しなくてはいけません。

これなどは、なかなか素人には難しい作業であり、ファイナンシャルプランニング資格などを保有したプロのアドバイスを受けた方が良いかと思います。

以下は当サイトが自信をもってお勧めする保険ショップです。

しっかりとした教育を受け、FP資格を持ったプロフェッショナルがアナタの疑問と要望に答えてくれます。