参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

現在の医療保険は入院日数に応じて給付金を受取れる「日額タイプ」と、実際に支払った金額に応じて給付を受ける「実費精算タイプ」の2種類がある。

2種類がある。と言っても2019年現在「実費精算タイプ」を販売する保険会社は少なく、せいぜい3社程度。

対して「日額タイプ」は40数社ある生命保険会社のほとんど、更に損害保険会社も販売しているので、その商品数は100を超える。

つまり、「日額型」がメジャー、「実費精算型」がマイナーと言える。

しかし、筆者がこの業界に入った2000年ごろから、

「今後は実費精算型のような保険が出てきて、それがスタンダードになる」

と言われていたが、実際に商品化されたのは2010年近辺で、そこから少しづつ増えてはいるものの、未だ浸透はしていない。

ちなみに販売開始された時にも「これからはこういう商品が・・・」と皆が噂していたが、今のところそういう気配はなく、その理由の主なところは

分かりづらい

という点だろう。

日額タイプは「1日いくら」と単純明快だが、実費精算タイプは「かかった費用を実費で!!」と言いながらも、その計算方法は複雑でなかなか素人には理解出来ない。

しかし、保険のプロ達が「これからはこういう商品が」と評価するのだから、当然メリットはある。

これらの「実費精算タイプ」は、診療報酬点数と連携するものが多く、まずはこれを理解する必要がある。

診療報酬点数と自己負担

診療報酬点数とは、医療行為を受けた場合に発生する費用のことで、厚生労働省がそれぞれの項目ごとに「点数」を決めている。

例えば初診なら〇〇点、再診なら〇〇点、となり、そこに注射、点滴、手術など、かなり細かく点数表が出されている。

病院はそれらの表に基づいて総点数を出す。

なお、1点=10円である。

例えば7日程度の短期の入院をした合計が2万点だとする。

そうなると病院は2万点 × 10円 =20万円の治療費を請求できることになる。

病院の窓口でもらう領収書や診療報酬明細などには、それらが記載されているが、あまり気にする人はいない。

と言うのも、日本の場合、社会保険や国民健康保険があるため、実質は3割しか負担しないからで、個人負担は2万点の3割。

つまり6,000点となり、1点10円だから清算は6万円。残りの14万円は国が負担する。

なお、高齢者などはこの負担が1割か2割(年齢や収入による)なので、1割なら2万円、2割なら4万円となる。

これが診療報酬点数と自己負担の仕組みである。

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

各社の医療保険の☆評価一覧は、コチラ

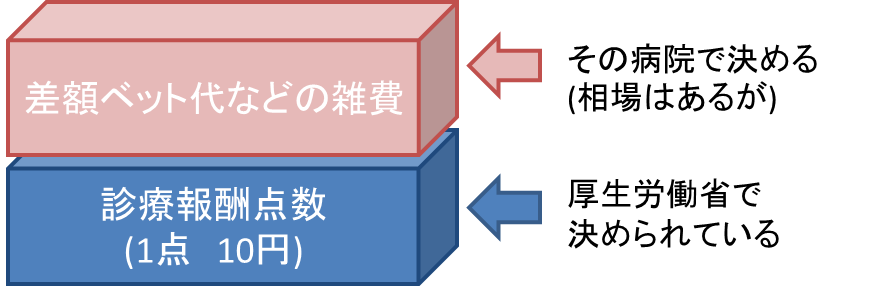

差額ベット代などの雑費

診療報酬点数とは別に、「その他」の費用もかかる。

その代表が「差額ベット代」

個室はもちろん、2人部屋、3人部屋などでもかかる。

望んで入る場合もあれば、望んでもいないのに病院の都合(他の部屋が空いていないなど)で入れられる場合もある。

なお、余談だが「望まない」場合、「差額ベット代がかからない部屋を希望している」ということをしっかりと伝えれば、他の部屋が空いていないのはあくまで病院の都合なので、「差額ベット代なし」でそれらの部屋を使わせてくれることもある。

しかし、これはあくまで病院側のサービスなので、その病院の経営スタイルにもよる。

「納得いかないなら他の病院へどうぞ」

というスタンスのところもあるので、あまり無理強いは出来ないし、ましてや「病院の都合で俺から金取るのか!!」などと激昂すれば、相手も人間。

「面倒臭い奴だな」

と思われて、ぞんざいに扱われる。

あくまでも紳士的に「色々お金かかるので、何とかなりませんかねぇ~」くらいのノリの方が良い。

要は国のルールで決まっている診療報酬点数とは違い、差額ベット代は病院側の判断で値下げすることも可能なので、交渉次第で良い結果が得られることもある。

特に入院が長くなると、差額ベット代はかなりの金額になるので「望まない」のであれば交渉してみるのも良いだろう。

以上、余談終了。話を戻す。

この個室ベット代の他にもクリニーング代、テレビ視聴料など、なんやかんやとお金がかかる。

これらは「保険外分」とされ、前述の保険診療点数と合算して請求される。

図にするとこのようになる。

実費精算タイプとは?

前置きが長くなったが、このような日本の医療制度を前提として

「支払った分だけ給付金を支払います」

というものが、実費精算タイプの医療保険である。

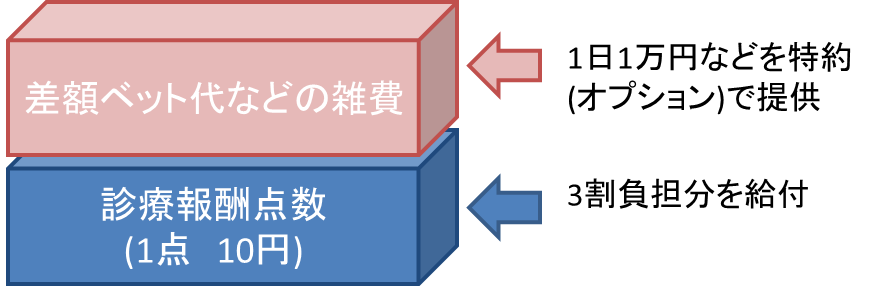

まず、一般的な実費精算タイプの医療保険では、診療報酬点数に連動して給付金額が変わる。

点数 × 3円

をベースにしている商品が多い。

先ほどの例であれば、2万点で病院側の総額としては20万円。それを3割負担で個人に6万円、残りを国に請求する。と説明したが、実費精算タイプの医療保険に加入していれば、

2万点 × 3円 = 6万円

となり、個人負担分を賄える。

最近では「1円タイプ」、「2円タイプ」などのラインナップがある会社もある。

1割負担、2割負担の高齢者向けだろう。

しかし、「実費精算」と言っているにも関わらず、これだけでは「実費」を賄えない。

差額ベット代などの「雑費」が発生するからである。

この部分に関しては、商品ごとに対応が異なり、その多くは

「差額ベット代オプション(名前はその商品ごとに異なる)」

のようなものでフォローする仕組みになっている。

ここでは、実費型だが1日あたりの限度額が設定されている。

「差額ベット代が発生した場合、1万円/日を限度に実費分を給付」

という形のものが多い。

実費精算の発想とすれば、

「実際に支払った金額全額を給付」

とするのが分かり易いが、差額ベット代は病院によってまちまちで、1日1万円のところもあれば、1日10万円のところもある。

そうなると「高い病院へ入った方が得」ということになり、保険料が上がってしまう。また、契約者間でも不公平が生まれるので、なかなか難しい。

そのため、この部分だけは限度額の設定をとっている商品が大部分である。

図にするとこのようになる。

このようなシステムなので、差額ベット代が思っていたよりも高額になり、保険の給付だけでは足りない場合もある。

そのことも理解しておいた方が良いだろう。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

各社の医療保険の☆評価一覧は、コチラ

実費精算タイプのメリットとは?デメリットとは?

以上説明したきた通り、実費精算タイプは複雑な仕組みの医療保険だが、メリットも多い。

しかし、そのメリットを順序立てて説明していくと話が長くなるので、ここでは逆に「日額タイプ」のデメリットを考えてみたい。

その方が実費精算タイプのメリットが理解できる。

日額タイプで実際に入院した方が

医療保険なんて入っていても意味がなかった!!

と感じるのは、

「入院が短期(1週間以内)」、「入院が長期(2ヶ月以上)」

この2つ。

まず短期の方だが、2,3日の入院で、しかも手術がない場合、日額タイプだとほぼ「赤字」になる。

それも当たり前で、3日入院した場合、日額5,000円の保険に入っていても1.5万円にしかならない。

対して3日の入院でも請求はそれなりに来る。

旅行と一緒で、期間が短いほど「1日あたりのコスト」が高くなるのが入院。

例えば沖縄1泊2日と沖縄20連泊では、当然20連泊した方が総額は高いが、「1日あたりのコスト」にすると1泊の方が断然高い。

それと同じように2,3泊の入院というのが一番高く感じるのである。

病院側としても、一人の患者を受け入れるための最低コスト(初診料、ベット、部屋を整えるなど)がかかり、それが3日入院に上乗せされる。

病気や症状によっても違うが、筆者の感覚では5~10万円くらい。

保険の給付は1.5万円なので、赤字ということに。

なお、手術をしている場合、日額タイプには「手術給付金」というものがあり、これがばかにならない。

商品の仕様や、手術内容によって給付金が変わることもあるので一概には言えないが、だいたい5~20万円くらいは受け取れる。

そうなると大幅な黒字で、「保険に入っておいて良かった」となる。

対して、実費精算タイプであれば、診療報酬点数分は赤字になりようがない。

更に特約(オプション)で、日額でいくらか受取れれば、よほど高い個室に入らない限り赤字にはならないだろう。

しかし、このような短期入院の赤字、黒字ははっきり言って大した問題ではない。

金額も小さいので、貯蓄でどうにでもなる。

より深刻なのが長期入院である。

世の中に広まっている日額タイプでは「1入院あたりの上限」というのが設けられている。

現在多いのは「60日タイプ」というもので、そこに「がん、脳出血、心筋梗塞」で入院している場合は「無期限」となるものが主流。

しかし、世の中の病気は「がん、脳出血、心筋梗塞」だけではない。

複雑骨折や、難病など長期入院を余儀なくされるものは数多くある。

そのような時「上限60日」では、給付が打ち切られてしまう。

病気や怪我と戦う身からすれば何とも不安である。

そのような時、実費精算タイプであれば上限を気にせずに済む。

もちろん商品によって「上限365日」、「給付金〇〇万円まで」などのルールが適用されているので、いつまでも、いくらまででもというわけではないが、日額タイプよりはかなり懐が深い。

長くかかる病気、怪我

の時は実費精算タイプの方が役に立つだろう。

「入院が長引いても心強い」

これが実費精算タイプの大きなメリットである。

デメリットは「分かりにくい」、そして商品として過渡期ということだろう。

まだ各社から販売が開始されて10年も経過していないので、どの会社も手探りという感じ。

それも当然で、この保険。適正な保険料がいくらなのか、いまいち分からない。

日額タイプであれば、保険会社には過去の請求に基づく膨大な入院データがある。

「〇〇歳、男性は今後30年以内に平均〇〇日入院する」

このようなデータがあれば、保険料も算出しやすい。

しかし、実費精算タイプの場合、

実際にいくら病院の窓口で支払うのか?

ということが重要になる。要は病院の窓口で渡される診療明細書の情報だ。

が、これらのデータを「日額タイプ」と同じレベルで持っている保険会社は少ないのではないか?

各社必死にこの10年程度で収集している、というところだろう。

以前は入院給付金を請求する際、病院の診断書が必要だったが、最近では診療明細書を添付するだけで済む会社も多くなった。

そのため、それらのデータが蓄積され、

「〇〇歳、男性は今後30年以内に平均〇〇万円病院で支払う(入院日数ではなく)」

という形で情報が精査できるようになれば、実費精算タイプの医療保険の保険料も説得力を持つようになる。

現時点では日額タイプに圧倒的な遅れを取っているが、治療内容に関係なく、ざっくり「1日いくら」という日額タイプより、「払った分を補填します」という方が合理的であることは間違いない。

今より商品の認知度が上がること、裏づけとなるデータが蓄積され、より良い商品が出ること。

これらの土台が整えば本格的な「実費精算タイプ」の時代が来るのかもしれない。

各社の実費精算タイプの医療保険

この記事を読んでいる方は、こんなコラムを読んでいます!!

「お付き合い保険」の断り方と「お付き合い保険」に入るメリット