提供会社:FWD富士生命

商品名:さいふにやさしい医療保険

ページコンテンツ

この保険の弱点はここだ!!

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

それでは、この商品の弱点について解説をしていこう。

富士火災という損害保険会社の子会社である富士生命がFWDに買収され誕生した会社が、FWD富士生命。

FWDはPCCWという香港資本の財閥の保険部門で、アジア各国で保険ビジネスを展開している。

日本でも、アフラックやメットライフなど外資資本の生保は多いが、ほとんどは欧米資本。その中にあって「アジア資本」という珍しい存在である。

そんな会社が出す医療保険「さいふにやさしい医療保険」

確かにその名の通り、「さいふにやさしい」印象を持つ。

余計なものを省いた結果、総じて保険料を割安におさえていて、特に50代以上は他社に比べ安い。

が、はっきり言って「安いだけ」という印象を持つし、詳しくは後述するが「無事故給付特則」という特約には何かしら良からぬ「意思」を感じる。

筆者が思うこの商品の弱点は以下の4つ。

1 放射線治療が「特約扱い」

2 7大生活習慣病特約が「無制限」ではない

3 無事故給付特則が怪しすぎる

4 会社としての安心度

順を追って説明していく。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

弱点1 安い理由 「放射線治療」が対象

本商品では、放射線治療を行った時の給付が原則対象外となっていて、それを対象にするためには、「放射線治療特約」を付ける必要がある。

これを付けておけば、がんなどの放射線治療の際に入院日額の5倍の給付金が受取れる。

こう言われると、

「へー、放射線治療でも受取れるんだ」

と思ってしまうが、そもそも他社では基本パッケージの中で手術給付金が含まれていることが多い。

わざわざ「特約扱い」にして、ベーシックな契約から切り離しているのは、保険料を下げるためだろう。

そのため、保険料を比較する際には、

他社は放射線治療を含む、FWD富士生命は含まない

ということをしっかり認識し、「放射性治療特約」を付けた状態で、比較するべき。

なんだか、セコイ戦法な気がする。

注:なお、放射線治療特約を付けた上でも、本商品の保険料は安い部類には入る。

弱点2 7大生活習慣病特約が「無制限」ではない

7大生活習慣病特約は、がん、心疾患、脳血管疾患、高血圧性疾患、糖尿病、腎疾患、肝疾患の7つの病気で入院した時に、1入院あたりの上限が180日まで延長される。

特に脳の病気は入院が長くなる傾向があるので、付けておいた方が良い特約とされる。

しかし、これも他社では「無制限」の場合が多い。

180日もあれば十分な気もするが、どうせなら「無制限」の方が安心。

何故にわざわざ180日で切るのか?

という素朴な疑問から弱点として挙げた。

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

弱点3 無事故給付特則が怪しすぎる

5年間無事故。つまり、入院も手術もしなかった場合、日額の20倍の「お祝い金」が受け取れる特則(オプション)

入院日額1万円であれば、20倍の20万円が戻ってくる。

医療保険は原則掛け捨てなので、お金が戻ってくれば嬉しいだろう。

しかし、この特則も医療保険の保険料とは別に「上乗せ」されるので要注意。

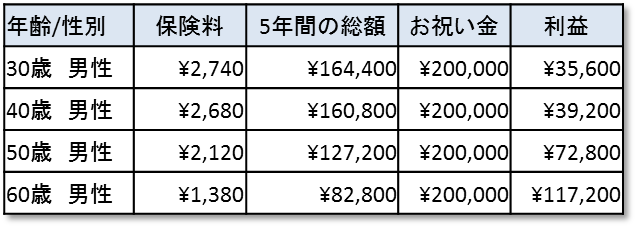

パンフレットから抜粋すると、その保険料は以下のようになっている。(お祝い金が20万円の場合)

30歳 男性 +2,740円

40歳 男性 +2,580円

50歳 男性 +2,120円

60歳 男性 +1,380円

一般的な保険であれば、年齢が上がるにつれ保険料も上がる。

しかし、この特則は逆に年齢が上がるほど保険料が下がる。

一見すると不思議だが、これは当たり前の話で

「入院しない場合」

に受取れるのだから、若ければ若いほど「入院しない」ので受取れる可能性が高くなる。

逆に高齢になればなるほど入院するリスクは上がり、結果、

「お祝い金を受け取れない。」

ということになる。つまり保険会社はお祝い金を払わないで済む。

だから高齢者ほど保険料が安くなるのである。

5年間無事故で、仮に20万円を受け取れると考えると収支はこうなる。

けっこう儲かるな。

と思う方も多いだろう。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

30歳男性であれば、病気のリスクは低い。

だから、5年間無事故でお祝い金を受け取れる可能性は高く、わずか5年で16万4400円が20万円になるので、3万5,600円も儲かることになる。

60歳ともなると、支払った8万2,800円に対して20万円が受け取れるので、11万7,200円も利益が出る。

もちろん先ほど述べたように、高齢になればなるほど入院のリスクが高まるが、それでも60歳であればまだまだ元気。

「5年くらいなら入院しないかも」

と思い、このオプションを申し込む方も多いだろう。

また、保険のセールスマンから、

「この特則で儲かった分は『実質値引き』のようなものだから、この特約をつけることで、より安く医療保険に入れます」

みたいな説明を受けているかもしれない。

が、これは半分本当で半分ウソ。

実際に「無事故」であればその通りだが、入院や手術をした場合は、この特則の保険料は没収される。

そのため「単に高い保険料を払っていただけ」ということになる。

例えば30歳男性の場合、保険料は2,970円(入院日額1万円 手術給付金Ⅲ型 保険料払込免除特約なし)

ここに、この特則の保険料が2,740円かかる。

例えば大腸検査を受けた際に、ポリープが発見され、その切除手術を受けたとする。(これなどは30代でも結構ある。)

日帰り手術の給付金は日額の5倍だから、5万円。無事故給付特則が付いていても、いなくてもこの給付金は変わらない。

そして、この5万円を受取れば、無事故給付特則の保険料は没収される。

結果としては「ムチャクチャ高い」医療保険に入っていたことになる。

が、ここで知恵のある方はこう考える。

「だったら請求しなければ良い」

たかだ5万円を受取るために、20万円を逃すのはバカらしい。

そう思うのが自然だろう。しかし、残念ながらバカはあなただ。

前述の通り、30歳男性の場合、この特約の保険料を5年間支払った総額は16万4,400円。そして受取れるのは20万円だから3万5,600円儲かる計算。

だったら5万円を受取って、すぐに「この特約だけ」を解約した方がよっぽど得なのだが、果たしてこの数字のロジックにどれほどの人が気づくだろうか?

この保険に入って4年9ヶ月目で手術や入院をして5万、10万円程度の給付金が受け取れる。しかし、あと3ヵ月後には20万円が受け取れる。

このような場面では「なんとなく」という心理が働く、単に数字を比較して「20万円の方が大きい」と思うし、「今まで払ってきた特則の保険料が無駄になるのが嫌」という気持ちもある。

結果、請求せずに無事20万円を受取って「得した」気分になっているかもしれないが、その大部分は自分の金だということを忘れてはいけない。

もちろん、本当に無事故であればこの特則は良い「投資」になるが、一度美味しい思いをすれば、なかなか止められない。

更には年をとればとるほど保険料が安くなっていくので、なんとなく更新し続け、いつかは損をする。

つまりは、自分の体をタネに保険会社とギャンブルをやっているようなもので、そして保険会社は絶対に負けないのである。

保険のプロとしては、これを医療保険のオプションとして提供する意味が分からない。

まるでパチンコ屋の発想で、生命保険会社が考えることとしてはいささか品がないと感じる。

また、この手のオプションが好きな人も多いが、5年間でたかだか数万円を儲けるために毎月割高な保険料を支払うくらいなら、その金で株や不動産の本でも買って勉強した方がよっぽど将来のためになる。そう申し上げたい。

弱点4 会社としての安心度

FWD富士、現時点では知名度、安心度ともに「抜群」とは言い難い。

冒頭で書いたように大きな資本力に裏付けされている保険会社ではあるが、現時点での格付けは

「BBB+(フィッチ・レーティングスの評価)」(2021年1月時点の話)

と、国内生保の中では断トツに低い。

とは言え、過去にはトリプルA(AAA)!!と胸を張っていたアリコジャパンがリーマンショックで財務状況が急激に悪くなり、その後メットライフに買収されたりもしているので、正直、格付けなどはあまりあてにならないのだが、それでも気にする人は気にするだろう。

なお、最近ではリストラに関するニュースなども流れているため、筆者自身はややネガティブに考えている。

参考コラム:「格付け」はどこまで信用するべきか?保険選びと格付けについて

他社の医療保険の☆評価一覧は、コチラ

この商品の弱点、こう考えろ!!(解決策)

本商品のメリットは「安さ」、そしてデメリットは以下の4つ

1 放射線治療特約を付けないと、放射線治療が対象外

2 7大生活習慣病特約が無制限でなく180日上限

3 無事故ボーナスが怪しすぎる

4 会社として安心度

1については「この特約を付ければ良い」だけで、3は「付けなければ良い」だけの話。

クリティカルなのは2の180日上限と、4の会社としての安心度だろう。

医療保険の真の目的は、長期入院リスクのカバーである。

短期入院であれば、そこまでお金はかからず、正直、医療保険に入っていなかったとしても、何とかなる。

が、長期入院の場合、そういうわけにもいかない。

180日を超えるような入院は、実際には多くはないのだが、それでもそうなってしまう可能性はゼロではなく、その点を考えると、やや不安ではある。

それと「安さ」を天秤にかけて、どちらを優先するか?ということだろう。

筆者としては、この医療保険以外にも、働けない時のための就業不能保険などに入っているのであれば、医療保険としてはこれでも良いと思っている。

180日を超えるような入院であれば「就業不能状態」に該当する可能性が高く、であるならば、そちらの保険からの給付金をあてにすれば良いからだ。

要は「使い方」だと思う。

長期入院の手当てをせずに「まあ180日なんて絶対入院しないだろう」と安直に考えるのは危険かもしれない。

最後の「会社の安心度」に関しては、何とも言えない。

これも「安さ」の代償として、許容できるかどうかだろう。

筆者としては、医療保険であれば、そもそも掛け捨てで、いつでも解約できるので、会社のネームバリューなどには、そこまで神経質にならなくても良いのでは?とは思っている。

逆に「ちょっとでも余計な不安を感じたくない」と思うなら、数百円程度は高くなるが、TV CMなども流している有名どころの会社にしておいた方が無難。

このあたりは人によって意見が分かれるだろう。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

商品の構成について

商品構成はシンプルで、特約や特則(どちらもオプション)も少ない。

入院日額

2,000円から20,000円まで選択可能。

保険料は概ね安い。特に高齢者に関してはかなり安い印象を受ける。

入院限度日数

30日、60日、120日から選択可能。

手術給付金

この保険は手術給付金の選択肢が多い。以下の4種類の中から選択可能。

Ⅰ型 手術給付金なし

Ⅱ型 入院中の手術 日額の5倍 外来手術 日額の5倍

Ⅲ型 入院中の手術 日額の10倍 外来手術 日額の5倍

Ⅳ型 入院中の手術 日額の20倍 外来手術 日額の5倍

Ⅲ型がおおむね他社と同等。という感じ。

付けるべき特約!!(放射線、先進)

放射線治療特約

がんなどの放射線治療の際に入院日額の5倍の給付金が受取れる。

しかし、「弱点1」でも述べた通り、他社ではこれは通常のプランに含まれていることが多い。

つまり、放射線治療も手術の一環として支払い対象になっているので、わざわざ別の特約として契約しなくてもカバーされている。

本商品がそれをわざわざ外して「特約扱い」にしている理由は分からないが、「保険料が安い」理由の一つでもあろう。

先進医療特約

保険適用外の先進医療を受けた際、通算2,000万円までの実費を保障。

保障内容、保険料ともに他社と同等レベル。

なお、他社では先進医療特約が10年更新になっている場合もあり、そうなると10年毎に保険料が上がっていく。

今後、先進医療が今より一層広がれば、必然的にその支払いをする特約の保険料も値上がりする可能性が高く、出来ればずっと保険料が変わらない「終身型」の方が望ましい。

本商品の先進医療特約は終身型なので、その点はグット。

先進医療特約についての詳細は以下の記事をご参照いただきたい。

七大生活習慣病特約

がん、心疾患、脳血管疾患、高血圧性疾患、糖尿病、腎疾患、肝疾患の7つの病気で入院した時に、1入院あたりの上限が180日まで延長される特約。

しかし、「弱点2」他社では「無制限」の場合が多い。

とは言え、本商品に入るのであれば、この特約は付けておいた方が良い。

付けても良いかも?な特約!!(払込免除)

保険料払込免除特約

以下の条件に当てはまった場合、以後の保険料が免除される。

・がん(悪性新生物):診断

・急性心筋梗塞:60日以上の労働制限

・脳卒中:60日以上の後遺症

・所定の身体傷害状態

・要介護状態

他社に比べて、可もなく不可もなく。と言うところ。

特約の保険料もほぼ他社なみ。

筆者の個人的な見解では医療保険の保険料そのものがそれほど高額ではないので、わざわざ別途保険料を支払ってまで「払込免除」をつける必要はないと思っているが、このあたりは個人の感覚だろう。

詳細は、「医療保険の払込免除は必要か?」をご参照頂きたい。

付ける必要なし!!な特約(無事故給付金)

無事故給付金特約

本特約に関しては、前述の「弱点3 無事故給付金特約が怪しすぎる」で詳細を述べたので、そちちらを参照のこと。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

口コミ・評判(販売側から)

・一時期、FWDは鼻息が荒く、「とにかく手数料を払うから売ってくれ」というスタンスだった。商品自体悪いとは思わないが、あまりに露骨な姿勢に嫌気をさしてほとんど販売していない。

・良い商品だと思う。最近、保険料ではやや見劣りするようになったが、販売された当初はかなり安かった。会社の知名度がないので、お客さんは当初「ん?」という感じにもなるが、ブランドにこだわらない人には結構売れている。

・高齢者や、女性などには無事故給付が響くので、売りやすい。医療保険の話をしているのか、無事故時のボーナスの話をしているのか分からなくなることもあるが。。。。

謝礼Amazonギフトカード300円!! アナタの口コミ教えて下さい!!

保険会社勤務、代理店勤務の方でも、販売現場の情報や、当サイトで指摘していない弱点(デメリット)などには謝礼(amazonカード300円)をお支払い致します。

口コミ・評判(契約者から)

30代 女性 独身さんからの口コミ

保険ショップで勧められました。無事故給付に魅力を感じていたので、こちらのブログでけちょんけちょんに言われ(T_T)って感じです。

ただ無事故給付を除いても保険料は安かったので、商品自体は良いと思っています。

どちらにせよ結婚するまでと考えていて、結婚、出産後は別の商品に切り替えるかもです。

無事故もキリの良いタイミングで解約して、損をしないようにしたいと思っています。

50代 男性 既婚/子供ありさんからの口コミ

駅前の保険を扱うお店にて、いくつか比較検討をしてもらいましたが、FWDの医療保険が最も安く、会社自体には多少の怪しさは感じましたが、保険料の安さを優先させて決めました。

素人考えですが、医療保険は掛け捨てであるため、保険会社が破綻してもこちらに影響はないかと思っております(その後、他社に入り直さないといけないなどの面倒はありますが)

また、実際問題保険会社が潰れることも少ないので、会社の知名度はそこまで関係なく、内容と保険料だけで決めました。

多少健康状態に不安はあったのですが、FWDはわりと緩いらしく、特に問題なく入れております。

5,000円/日、先進医療特約、放射線特約、7大生活習慣病特約、保険料免除で、毎月8000円くらいです。

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

他社の医療保険の☆評価一覧は、コチラ

編集後記