供会社:東京海上日動あんしん生命

商品名:メディカル kit R

解説を動画でご覧になりたい方はコチラ

ページコンテンツ

- この保険の弱点はここだ!!

- 弱点1 保険料が高い、「全額」が戻ってくるわけではない

- 弱点2 見直しが出来ない

- 弱点3 商品構成が決まっている+特約の保険料は戻ってこない

- 弱点4 先進医療特約が10年更新

- 弱点5 特定治療支援特約の給付回数に上限がある(5回)

- 弱点6 がん診断一時金の支払い上限が「2年に1回」

- 弱点7 保険料控除が「ムチャクチャ複雑」

- この保険の弱点、こう考えろ!!(解決策)

- 付けるべき特約!!(先進医療、3大疾病無制限、がん通院)

- 付けても良いかも?な特約(特定治療支援、払込免除、がん診断、女性など)

- 付ける必要なし、な特約!!(初期入院、通院、悪性新生物初回、他)

- 口コミ・評判(販売側から)

- 口コミ・評判(契約者から)

- 比較した方がいい他社商品

この保険の弱点はここだ!!

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

それでは、この商品の弱点について解説をしていこう。

あんしん生命の医療保険「メディカル Kit NEO」に「健康還付特則」が付加されているのが、本商品「メディカル kit R」である。

健康還付特則とは、「ある一定の年齢になるとそれまで支払った保険料が戻ってくる」というオプション。

なおメディカルKit Rの「R」はReturnの頭文字とのこと。

リターン系の商品の魁でもあり、その後、他社の類似の商品を多く販売している。

筆者も、これが販売された当初は「おお!!凄いの出してくるなぁ~」などと関心した。

が、まず結論から言えば、この商品はやめたほうが良い。筆者はそう思う。

以下でこの商品の弱点を説明していく。

弱点1 保険料が高い、「全額」が戻ってくるわけではない

この商品の最大の問題はこれ。

そもそも保険料がバカ高い。

そして、「保険料が戻ってくる」と宣伝されているが、それは「全額」ではない。

まずは保険料の方から。

以下の内容で「通常のメディカル Kit NEO」と保険料を比較してみよう。

・30歳男性

・終身払

・入院日額 5,000円

・60日型

・手術Ⅰ型

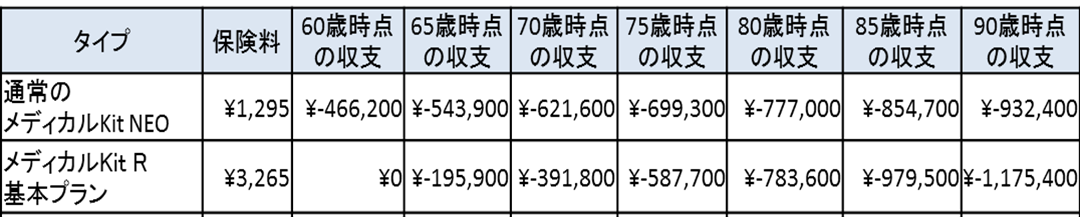

1 メディカル Kit NEO 1,295円

2 メディカル Kit R (60歳時還付) 3,265円

保険料は保険料が返ってこない通常版に比べ約2.5倍。

これを支払っていくと、以下のようになる。

「保険料が戻ってこない(還付金なし)」通常のメディカル Kit NEOは、60歳までに約47万円を支払うが、当然、還付金はないので、丸々「掛け捨て」ということになる。

一方「保険料が戻ってくる(還付金あり)」のメディカル Kit Rでは、60歳までに約120万円を支払うが、その同額が戻ってくる。

こうなると、

「将来戻ってくるらな保険料が高くても良い」

という意見もあるだろう。

しかし、この保険は、「その後」がある。

60歳以降も同じ保険料が続き、その保険料は戻ってこないのである。

70歳、75歳、最終的には90歳まで時計の針を進めてみよう。

先ほども述べた通り、60歳時点では保険料が全額戻ってくるが、その後の保険料は掛け捨て。

また、高額な保険料もそのままなので、通常のメディカルKit NEOとの差はグングンと詰まっていく。

80歳時点ではどちらもほとんど変わらず、85歳、90歳となると逆転してしまう。

結果的に長生きすれば、通常版より高額な保険料を支払うことになる。

だったら「60歳で還付金を受取った後に、他社に切り替えれば良い」という発想もあるが、そもそも60歳にもなれば何らかしらの持病があることも多いし、仮に他社に切り替えられたとしても保険料が高い。

あまり実現性が高いアイディアとは言えず、単に問題を先送りしているだけ。

還付金を受取った後には、死ぬまで高い保険料が続く。

このことを肝に銘じておくべきだろう。

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

弱点2 見直しが出来ない

この保険は60歳まで続けないと保険料が戻ってこない。

従って一度入ってしまうと、少なくとも60歳では契約を継続しないといけないのだが、医療保険にも「ブーム」があって、保障の内容がどんどん変わっていく。

例えば、最近では当たり前になった「初日から」、「保険のきかない治療でも実費が受取れる(先進医療特約)」なども、10年前にはあまりなかった。

「初日から」というのは入院の短期化、先進医療特約は保険適用外の治療が増えてきたことなどの「昨今の事情」が影響している。

つまり、国の保険制度の方針が変われば、それを補完するべき民間の医療保険も形を変えるのである。

おおむね10年周期で大きな変化があるため、本来は医療保険もそれに合わせて変更した方が良い。

しかし、この保険に入ってしまうとそれが出来ない。

「還付金」という人質をとられているので、60歳まで続ける必要があるからである。

なお、途中で解約した場合、解約返戻金もあるが、多くの場合、損をする。

医療保険で貯蓄が出来る。というのはなかなか他社ではない特徴ではあるが、医療保険の目的はあくまで保障を得ること。

であるなら、「医療保険は掛け捨て」と割り切って、安い保険料で実用的な保障を備えた方が良いのではないか?

見直しが出来ない。というのはこの商品の一番の弱点だと思う。

弱点3 商品構成が決まっている+特約の保険料は戻ってこない

通常版のメディカル Kit NEOでは1入院あたりの限度日数や、手術給付金のタイプなどを選択できるのだが、メディカルkit Rでは、そのような選択はなく基本構成が決まっている。

入院日額は、5,000円、7,000円、10,000円の中からしか選べないし、1回あたりの入院日数限度も60日型しかなく、自由度が低い。

また、がんに関するものや、女性疾病、通院などの特約(オプション)も用意されているが、これらを付けた場合の特約保険料に関しては掛け捨てなので、戻ってくることはない。

以前、「特約の保険料も含めて全て戻ってくる」と勘違いしていた方がいて「特約の保険料は戻ってこない」ことを指摘すると、えらく落胆されていた。

「騙された」

と叫んでいて、ただ単にその方の理解力不足なのか、販売した営業マンがウソをついたのか分からないものの、気の毒ではある。

パンフレットなどにも「特約の保険料は戻ってこないこと」と明記してあるのの、それ以上に本商品のメリットである「保険料が戻ってくる」ということを強調してあり、全般的に誤解を受けやすい商品と言える。

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

弱点4 先進医療特約が10年更新

この商品の先進医療特約(保険適用外の先進医療を受けた際、実費を負担してくれる)は10年更新。

これに対して、他社では加入時の保険料(先進医療特約部分)が変わらない「終身型」もある。

契約者からすれば、10年毎に保険料が上がる「10年更新」よりは、ずっと保険料が上がらない「終身型」の方が良いだろう。

このあたりの詳細は、『先進医療特約は「終身型」を選びなさい!!』を参照して頂きたい。

弱点5 特定治療支援特約の給付回数に上限がある(5回)

本商品には特定治療支援特約というオプションがある。

これは、

・がん

・心疾患

・脳血管疾患

・肝硬変

・慢性腎不全

・糖尿病

で、手術や治療を受けた際(給付される条件は病気によって異なる)50万円、もしくは100万円の一時金を受け取れるもの。

なお、この特約の中で、Ⅰ型からⅢ型まで別れており、それぞれ対象となる病気が違う。

他社では、がん、急性心筋梗塞、脳卒中の3つを対象としてところが多いので、本商品は

「範囲が広い」

とも言える。

その代わり、給付は5回まで。

他社では無制限としているところが多いので、回数制限があるという点では弱点と言える。

とは言っても、実際に5回も使う人はほとんどいないだろうし、仮に5回も給付されているのであれば、既に結構な金額を受け取っていることになるので、

「6回目の給付がもらえなかった!!クソ―!!」

とはならんだろう。

そういう意味では些細な弱点であり、あまり気にする必要はない。

弱点6 がん診断一時金の支払い上限が「2年に1回」

前項に対し、こちらは明確な弱点。

がん診断一時金の給付が2年に1回までとなっている。

つまり、初回のがんになってから、「2年間空かないと」次のがんに時に一時金を受け取れない。

短期間で再発や転移などをしてしまった場合には、対象外となる。

ちなみに、他社ではがん診断一時金については「1年に1回」というところが増えている。

とは言え、1年に1回であっても、数ヶ月で転移してしまえば対象外であることに変わりはない。

しかしながら、このような「対象外期間」は出来るだけ短い方が良いので、2年に1回よりは、1年に1回の方が条件は良く、その点では本商品は劣っている。

弱点7 保険料控除が「ムチャクチャ複雑」

年末調整で行う生命保険料控除。

生命保険料控除には、

・生命保険料控除

・介護医療保険料控除

・個人年金保険料控除

の3つの枠がある。

通常、医療保険は介護医療保険料控除の枠に入るのだが、本商品の場合、

主契約(メイン部分)の一部 → 生命保険料控除 or 介護医療保険料控除

主契約の一部「以外」 → 何の対象にもならず

特約保険料(オプション) → 介護医療保険料控除

となる。

なんだか良く分からないくらい複雑。

まず簡単な方から行こう。

特約(オプション)の保険料は、これは還付の対象でもなく、純粋に「掛け捨て」なので、介護医療保険料控除の枠で問題ない。

面倒なのは、主契約(メイン部分)

これは、主契約部分のうち「同等商品相当の保険料のみ」を控除対象とし、それ以上のものはそもそも控除の対象にしない。という扱いをしている。

具体例を挙げて説明したい。

例えば、本商品、メディカルKitR(還付あり)の主契約の保険料が3,000円だとする。

対して、同じ保障内容で、同社が出している同列商品「メディカルKitNEO(還付なし)」だと、1,200円。

この場合、3,000円のうち1,200円は保険料控除が認められる。

「同じ会社の同じ保障内容の医療保険が1,200円なのだから、それは『保険料』だよね」

ということ。

では、オーバーした分の1,800円はどうなのか?

これは、将来戻ってくる還付金の積立金であり、別に保険でも何でもない

ただの貯金

だと判断される。(金融庁と国税庁の見解)

そのため、保険料控除の対象にはならない。

次に、「控除の対象となる1,200円」だが、これも

・死亡保険金が日額の100倍超 → 生命保険料控除枠

・死亡保険金が日額100倍以下 → 介護医療保険料控除枠

と扱いが分かれる。

本商品では主契約にて死亡保険金を設定する。

日額の何倍という形で死亡保険金を付けるのだが、例えば入院1日あたり5,000円であれば、0倍~500倍(0~250万円)の死亡保障を用意することができる。

これを100倍超を付けてしまうと、

「医療保険と言うより、これ生命保険でしょ?」

ということになり、生命保険料控除となる。

逆に100倍以内であれば、

「死亡保障もついてるけど、やっぱり主に医療保険だね」

という理解で、介護医療保険料控除に分類。

なんともややこしい。

このあたりの事情をしっかり理解せずに、年末調整の時期になって、

あれ?そもそも保険料控除の対象じゃないの?(オーバー分)

あれ?介護医療の枠じゃないの?

とならないよう、加入時にしっかり理解しておきたい。

何はともあれ、保険料を支払っているのに、「一部は控除の対象にならない」というのは、貴重な税の還付の機会を逃すことになり、契約者からすればマイナスでしかない。

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

この保険の弱点、こう考えろ!!(解決策)

今まで述べてきた通り、筆者は還付型の医療保険には否定的ではある。

ただし、原則、掛け捨てしかない医療保険において「それでも貯蓄がしたいんだ」というニーズがあるのは理解している。

そのため、本商品に入るのであれば、「絶対に見直しが出来ない(解約出来ない)」ということを理解した上で、更には長生きすれば、結果的に高額な保険料を負担することもあり得るという覚悟を持つ必要がある。

また、本商品に入るのであれば、バックアップも用意しておいた方が良い。

例えば、入院日額1万円の場合、半分の5,000円をこちらのプラン、もう半分の5,000円をいつでも見直しが出来る掛け捨てのものにする。

このようにしておけば、60歳や65歳の還付を迎えた時に、それまでの保険料を取り戻した上で、解約することも可能だ。

掛け捨ての方があればそのような決断も出来る。

もしくは、60歳、65歳の還付の時期に、既に重い病気などをしており、「ちょっと長生きは出来そうもないな」と思うのであれば、本商品を続けておいても良い。

保険料は割高だが、入院すれば給付金を受け取れるので、解約せずに取っておいた方が良いだろう。

いずれにせよ、本商品だけ1本、というのは止めておいた方が良い。

他社の医療保険の☆評価一覧は、コチラ

商品の構成について

主契約の内容は以下の通り。

-入院日額

5,000円、7,000円、10,000円から選択可能

-入院限度日数

60日型のみ

注:メディカル Kit NEOでは、「60日型」、「120日型」、「360日型」から選択可能だが、Rは「60日型」しか用意されていない

-手術給付金

Ⅰ型(以下参照)のみ

入院手術 日額の10倍

外来手術 日額の5倍

放射線治療 日額の10倍

骨髄採取術 日額の10倍

注:メディカル Kit NEOでは、「Ⅲ型」というもの用意されているが、Rでは「Ⅰ型」のみ。

ただし、「手術給付金の追加払に関する特約」を付加することで、「Ⅲ型」と同じ保障を受けることができる。

-死亡保険金

入院日額×給付倍率

給付倍率は、0倍~500倍の範囲で設定できる。

ただし、給付倍率が100倍超、100倍以下で生命保険料控除の取扱が変わってくるので、注意が必要。詳細については、弱点7を参照。

健康還付特則

払い込んだ保険料が、ある年齢になったときに戻ってくる特則(オプション)。

あくまで戻ってくるのは主契約部分の保険料のみで特約部分の保険料は戻ってこない。

契約年齢により、健康還付給付金が受けられる年齢は下記の通り。

0歳~40歳 … 60歳、70歳から選択可能

41歳~50歳 … 70歳

51歳~55歳 … 75歳

56歳~60歳 … 80歳

付けるべき特約!!(先進医療、3大疾病無制限、がん通院)

特約などの構成はメディカルKit Neoと同じ構成。

付けるべき特約に関しても、そちらを参照のこと。

付けても良いかも?な特約(特定治療支援、払込免除、がん診断、女性など)

特約などの構成はメディカルKit Neoと同じ構成。

付けるべき特約に関しても、そちらを参照のこと。

付ける必要なし、な特約!!(初期入院、通院、悪性新生物初回、他)

特約などの構成はメディカルKit Neoと同じ構成。

付けるべき特約に関しても、そちらを参照のこと。

メディカルKit NEOの「付ける必要なし、な特約!!」

口コミ・評判(販売側から)

・「医療保険=掛け捨て」という印象を持っている方も多く、そのような方に「医療保険でも貯蓄出来る」という点はかなりウケる。だが、もともとも割高な保険料がその後もずっと続くので、ちょっと頭の良い人なら「これって、本当に得なの?」という点に疑問を持つ。だが、そこまで深く考えない人は「全額戻ってくる」という点に惹かれるようだ。私個人としては、長生きした場合、将来的な負担(掛け捨てしている分)は、通常の医療保険と変わらないと説明するようにしている。それらのデメリットがあっても、医療保険で貯蓄が出来るようになった、という点ではこの商品の功績は大きい。

・リターン系の開拓者だが、最近では後続のメディケアなどに推されている。そのため、比較してしまうと、あんしんが負けてしまうことの方が多い。特約なども多く、きめ細かい設定が出来るので、個人的には気に入っているが、流石に保険料が高すぎる気がする。

謝礼Amazonギフトカード300円!! アナタの口コミ教えて下さい!!

保険会社勤務、代理店勤務の方でも、販売現場の情報や、当サイトで指摘していない弱点(デメリット)などには謝礼(amazonカード300円)をお支払い致します。

口コミ・評判(契約者から)

・40代 女性 独身さんからの口コミ

もう5,6年前ですが、30代後半の時に入りました。知り合いの保険の営業の方から勧めれれ、使わなければ後から全額戻ってくるという点に魅力を感じました。

保険料は他の医療保険に比べて割高でしたが、他の会社が3,000円代だったのに対し、あんしんのリターンは5,000円代で、そこまで高いという印象はありませんでした。

多少割高でも「後から戻ってくるなら」と思い契約しましたが、後から考えると、他の会社の3,000円代のものは色々と特約がついている状態であり、対してリターンは何もついていませんでした。

編集部注:比較としてフェアではなかったということかと思います。

後から「あの特約も付けておいた方が良かった」とか思い出したのですが、それらの特約の保険料は戻ってこないとのことで、2年後にまた別の医療保険に入っています。

結局、医療保険だけで毎月8,000円近く払うことになり、ちょっと負担が大きいかなと感じています。

ここまで来たら、意地でも解約せずに65歳の時に全額受け取って解約したいと思います(笑)

・20代後半 男性 既婚 お子様ありさんからの口コミ

・商品名 メディカルkit R

・他社で比較した商品

メディケア メディフィットリターン

・加入にあたって決め手となったポイント

イオンモールの保険のおばさんが話しやすかったこと。また、当時は保険について知識が全くなく、とりあえず掛け金が無駄にならないものが良かったのでそれで探してもらい提案してもらった。

・加入時に気になった点(営業担当者の説明の内容など)

こちらからの要望に合った商品を紹介してくれていたので全く問題ない。自分の知識不足が原因。

・加入後に良かった点、悪かった点

保険に興味が湧いて自分で色々調べていくうちに、全く不要な保険だと気づいたこと

・その他、保険検討に関して思ったこと、感じたこと

知識がない時の欲しいものと知識がついた後の欲しいものは全く違うということ。これを保険営業マンとの打ち合わせ1時間程度の中で勉強させるのも難しいし、お客さんが理解する、勉強するのも難しい。そもそもそこまで望んでいない人もいる。

比較した方がいい他社商品

還付金がついている商品は・・・

☆評価の高い医療保険は・・・

アクサダイレクト生命 アクサダイレクトの終身医療 ★★★★☆

改定履歴

・2019年2月2日

「重度5疾病・障害・重度介護保障特約」の新設

なお、この特約は、「5疾病就業不能特約」「特定治療支援特約」と同時付加ができない

・2019年7月2日

「終身死亡保障」「特定悪性新生物保険金前払特約」の新設

「重度5疾病・障害・重度介護保障特約」の改定

「5疾病就業不能特約」の廃止

「重度5疾病・障害・重度介護保障特約」の改定により、「特定治療支援特約」と同時付加が可能になった。

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

他社の医療保険の☆評価一覧は、コチラ

編集後記