提供会社:SOMPOひまわり生命

商品名:無選択型終身保険 新・誰でも終身

この商品の弱点はここだ!!

参考コラム:終身保険総論 終身保険の「まとめ」

この商品の論評は難しい。

商品そのものの「存在意義」を定義しなくてはいけないからだ。

本商品は「無選択型の終身保険」に分類される。

無選択型、もしくは無告知型などとも言われるが、このタイプの商品は保険加入時に必要な「告知(健康状態のチェック)」がない。

どんな病気がある人でも誰でも入れる。

なお、この手前に「緩和型」というものあり、こちらは健康状態について全く聞かないわけではないが、通常型に比べて質問項目が少なく、「かなり緩く」なっている。

(オリックス生命のライズサポートなどが有名 注:当サイトの解説は未執筆)

入りやすさの順で言えば、

通常型 < 緩和型 < 無選択型(無告知型)

となる。

しかし、無選択型は、健康チェックを行う通常の保険商品より、保険金を支払う可能性が高いので、保険会社はそのリスク分を保険料に上乗せさせている。

そのため、本商品も通常の終身保険に比べ、2倍以上高い。(緩和型より1.5倍程度)

ただし、それでも同種の無選択型の終身保険を販売する、アフラック(終身保険 どなたでも)や、フコクしんらい生命(ご長寿万歳)、みどり生命(メモリアルⅢ、みどりの終身Ⅲ)などに比べると、本商品の方が割安。

そういう意味では、無選択型の終身保険の中では、筆者は本商品を一番評価している。

また、このタイプの商品には

「加入してから◯年間は、保険金を払わない(死亡した場合はそれまでに支払った保険料を全額返還する)」

というルールがある。

本商品でも「加入してから2年以内の死亡(病死)は保険料全額返し」となっている。

これも保険会社側のリスクヘッジで、「本当にすぐ死にそう」な人の加入を防ぐための処置で、いわば「入ってからしばらくは様子見させてね」ということ。

他社商品では、この「様子見期間」を3年とか、4年に設定しているものもあるが、ひまわり生命では2年と、ライバル商品の中では最短。

保険料が安い(同種の商品との他社比較で)、様子見期間が短い。

その2点から、星3つとした。

だが、冒頭でも述べたように、

この商品がそもそも存在することに意義があるのか?(存在意義)

という点については、非常に悩む。

「ある」と思う時もあれば、「いや、むしろこんな商品はない方が良い」と思うこともある。

話を立体的に伝えるために、ここではAさん(40歳 男性)に登場してもらいたい。

過去に相談を受けた方をモデルにしている。

Aさんはがんと戦っている。

末期がんというほどでもないが、「まったく予断を許さない」という状況で、胃がんから肺がんに転移し、2度の手術と抗がん剤を実施しているが、がんは消えていない。

「こんな体ですが、妻と子供のために保険に入りたいのです。私でも入れる保険はあるでしょうか?」

何とか力になってあげたいが、実際のところ普通の保険に入るのは絶対無理だ。

「こんな商品があるにはあります。」

そう言って、ひまわり生命の本商品と、類似商品のいくつかを提示した。

「無告知、無選択型というもので、この保険であればAさんも入れます。」

Aさんは、私の「あるにはある」という言葉に引っかかったようで、続けてこうおっしゃった。

「この商品、あまり気乗りしていないようですね?」

と。

そう、筆者は本心では「あまり」好きではなかった。

私はその理由を説明した。

1 まず、加入してから2年間は保険金がない。仮に死亡した場合でも、それまでに支払った保険料が戻ってくるだけ。

2 逆に長生きをした場合は「逆ザヤ」になる。

1については、前述の通りだ。

保険会社の様子見期間であるため、2年間は保険金がない。

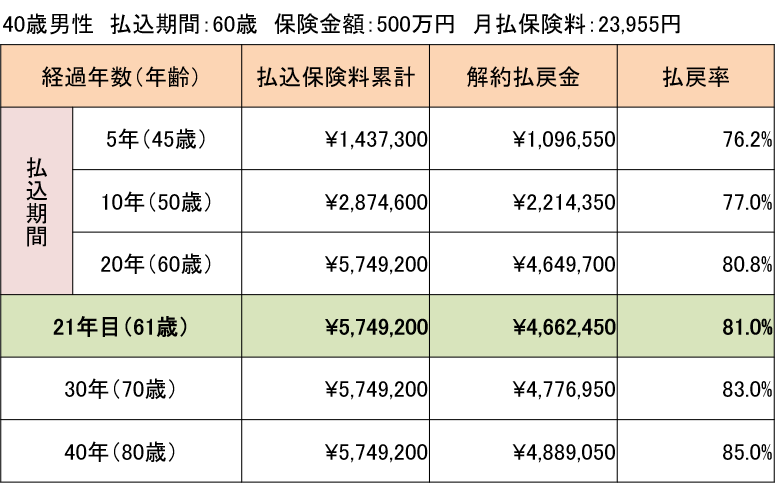

2については、以下のシミレーションが分かりやすい。Aさん(40歳 男性)が本商品に加入した時に実際のデータだ。

死亡時に500万円で、保険料は毎月23,955円。

それを60歳まで支払うと、総額で約575万円となる。

保険金は500万円なので、それを受け取るために575万円を払えば、75万円の赤字である。

ただし、若いうちに亡くなれば、たとえば、2年間の様子見期間を過ぎた1ヶ月に亡くなれば、25ヶ月分の保険料 約60万円で500万円の保険金を得ることが出来る。

しかし、40歳男性の場合、毎月23,955円を17年5ヶ月(209ヶ月)支払うと、その総額が500万円を超えてしまうので、つまり、

・当初2年間は保険金なし

・更には17年5ヶ月以後も払った分「以下」の保険金しか受け取れない

2年1ヶ月目 - 17年5ヶ月目(15年4ヶ月)

この範囲で死亡しなければ、保険としての意味はない。

終身保険とは言いながら、その効果が効く期間が限定されているのである。

これは無選択型終身保険の構造的な欠陥なのだが、とは言え、仕方がない面もある。

無選択型の終身保険に入る人は、緩和型にも入れないのだから「健康状態がかなり悪い」状態である。

保険会社としてもかなり注意深く保険料を設定せざるを得ない。

慈善事業をやっているわけではないので「病気で苦しんでいるから」という理由だけで保険金を払うわけにはいかないだろうし、そもそも、その保険金も「他の契約者の保険料」であり、ある特定の契約者を優遇するのは、逆に他の契約者の不利益となってしまう。

そのため、「健康状態が悪い」=「保険料が高い」となり、保険料が高ければ、その支払総額が保険金を超えてしまうことも起こる。

と言うより、無選択型の場合、どんな商品でも長生きすれば必ず逆ザヤになる。

このことをAさんに告げると、

「やはり保険会社はシビアですね」

と返された。

「要は、2年経過後、早いうちに死ねば私の勝ち。それ以前に亡くなるか、もしくは17年5ヶ月以上生きていれば、私の負けということですね?」

そうして、小さな声でこうつぶやいた。

「17年間も生きれるなら負けで良いけど・・・」

と。

かける言葉がなかった。

Aさんの場合、末期ではないものがんが体を蝕んでいる状態で、第三者的に見れば「かなり厳しい」状態。

がん患者にとっての目先2年は、普通の人にとっての10年くらいの「時間」であり、このあたりの感覚は経験した人でないと分からない。

なお、結果的にAさんはこの保険に入ることを断念した。

まず保険料が高過ぎて、がんの抗がん剤治療で収入が減っている現状では「負担が大きすぎる」と判断したためだ。

もしくは、心の中で「2年間は長い」と思ったのかもしれない。

そしてその8ヶ月後、この世を去った。

これと同じような話が何度かあった。

このような個人的な経験から、筆者は本商品を含めた無選択型には少々複雑な思いを持っている。

「誰でも入れる」

という甘い蜜の裏側に「2年間(商品によっては3年、4年)の様子見期間」があり、これを突きつけることは、本当に重い病気で苦しんでいる人には残酷な気がするからだ。

「別に2年以内に死亡した場合、支払った保険料が全額戻ってくるんだから何のデメリットもない」

と思う人もいるだろうが、やはり欲しいのは「今すぐの保険」

2年先など「はるか先」であり、そこまで生きているなら、病気も克服している可能性も高い。

だったら別にいらないよ・・・

というところだろう。

もちろん虫の良い話である。

自分は重い病気で、すぐにでも死んでしまう可能性がある。それでも保険が欲しい。

だが、それこそが人間なのではないだろうか?

自分の死を目の前にして、家族に少しでもお金を遺してあげたい。

そんな切ない思い。もし自分が同じ立場になっても、同じことを考えるだろう。

しかし、現実的にはそれを叶えてくれる保険会社はない。

ようやく提示出来る条件が「2年様子見&逆ザヤ」なのである。

このことが、筆者には困っている人の足元を見て

「随分厳しい条件をつけている」

という気もするのである。(保険会社がそうしないといけないことは重々理解した上で)

お客さんが望むものと、出しているもののギャップが激しく、だったら「入れる保険はありません」という方が潔い。

それがセールスに現場で感じた率直な感想だ。

もちろん、Aさんほど病気が重くなく、

「よし2年間か!!それくらい大丈夫。頑張ろう!!」

と前向きに捉える人もいるし、実際、その2年間を超えて、更にはうまい具合(?)に、逆ザヤになる前に亡くなり「入っておいて良かったぁ」という結論を迎える人もいるだろう(本人は亡くなっているが)

もしくは、たとえ逆ザヤになったとしても「575万円支払って500万円」なのだから、その差額の損である75万円を

2年1ヶ月目 - 17年5ヶ月目(15年4ヶ月)

の期間の「純粋な保険料(掛け捨て)」として捉えることも出来る。

15年4ヶ月(184ヶ月)で75万円であれば、月にならせば4,000円程度。

それで「なんとなくの安心」が買えるなら、悪くもない。

このように、一口に無選択と言っても、色々な症状の人がいるので、良し悪しは人それぞれなのだが「本当に重い病気に苦しんでいる人」にとっては、

一見、蜘蛛の糸に見えて、実は登れない。

と感じるかもしれない。

筆者としては、経験から来る「こんな商品なくても良い」という感情と、頭で考えて「ないよりはあった方が良い」という論理。

無選択型にはこの2つの思いが交じっている。

なお、本商品は前述の通り、他社比較で保険料も安く、様子見期間も短い。更には若い方(55歳まで)であれば、60歳払込も選択可能である。

他社の無選択型の場合、「生きている間ずっと払う」終身払が主流で、これを選択すると、長生きすればするほど損をする。ということになりかねない。

その点、60歳払込であれば、「60歳で保険料の支払いが終わる」ため、支払金額の上限が決まる。

逆ザヤになるにせよ、結果的には、その方が安く済むことが多い。

以上の点から、無選択型として見れば、特に弱点(他社比較で)と言えるようなところはない。

無選択型という商品そのものについて、筆者の考えを述べたに過ぎない。

基本商品の競争力

・一生涯の保障で死亡保障

・告知の必要のない無選択型

・死亡保険金について

病気による死亡 … 契約から2年以内は、払込保険料相当額、2年経過後は、死亡保険金額

不慮の事故による死亡 … 死亡保険金額

・加入年齢は、40~75歳

・払込期間は、60歳払(契約年齢:40~55歳)、終身払から選択可能

・保険金額は、50万円~500万円(61歳以上は、300万円まで)

特約(オプション)について

リビング・ニーズ特約(無料)

年金移行特約(無料)

どちらも無料なので、付けておいた方が良い。(基本、何も言わなくても付けてくれる)