提供会社:PGF生命

商品名:がんばる終身

この商品の弱点はここだ!!

参考コラム:終身保険総論 終身保険の「まとめ」

しかし、世の中には色々な保険商品があるものだ。

実は本商品。筆者も本稿を執筆するまで存在すら知らなかったし、保険の見直し相談などでも見たことがなかった。

アメリカのプルデンシャルグループの一社で、主に銀行の窓口で販売する商品の企画・販売を行っているPGF生命が三菱UFJ銀行向けに卸している商品。

つまり、三菱UFJ銀行の保険相談窓口経由でないと加入出来ないので、かなりマニアックな商品と言える。

初見の商品であるため、パンフレットや約款を読み込んでみたが、なるほど、面白い。

専門的には「逓増型の終身保険」というもので、筆者の知る限り、同じ様なものは他社にはない。

また、そこにがんと診断された時に一時金を受け取れる「特約」を付けることができる。

しかし、パンフレット上ではやたらとそこを推していて、まるで

「商品そのものにがん診断一時金が含まれている」

ような錯覚を起こすが、あくまで特約(オプション)であるので、付ける付けないは自由。

本商品は、逓増型の終身、がん診断給付金、と2つの特徴があるが、一緒くたに考えると混乱するので、これらは別物として解説した方が分かりやすい。

まずは逓増型の方からいこう。

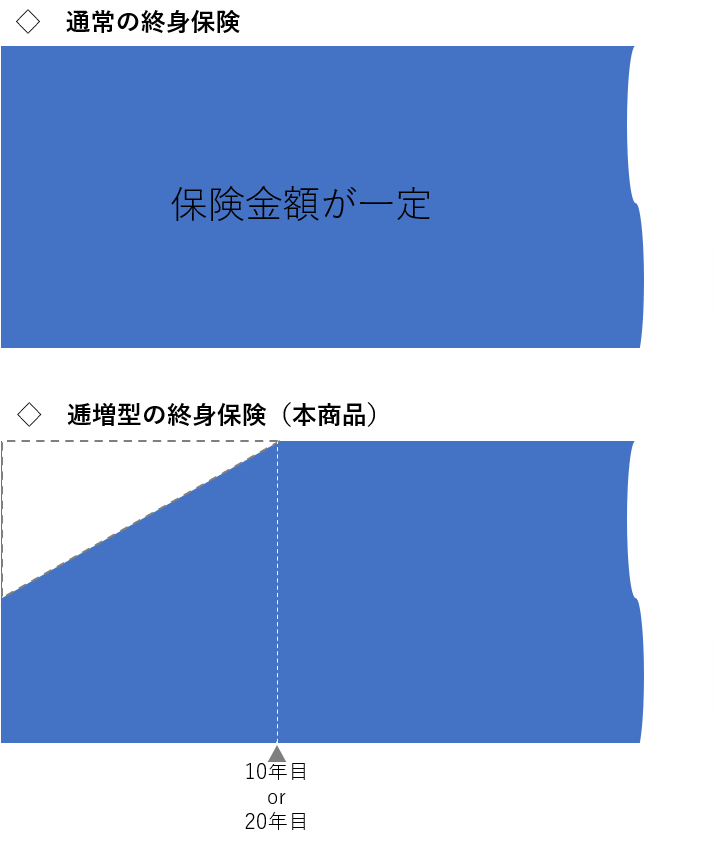

逓増とは「決まった割合で増える」という意味で、本商品の場合、10年タイプと20年タイプがあり、それぞれスタート時点での死亡保険金が「10年後に倍」、「20年後に倍」になる。

例えば、30歳の方が死亡保険金500万円の「10年タイプ」に加入した場合、当初は500万円の保険金しかないが、年々50万円ずつ保険金が増え、10年後には1,000万円(倍)になる仕組み。

通常の終身保険は「スタート時の保障金額がずっと続く」のに対して、本商品では「スタート時には50%の保障しかない」ということになる。

両者を図にすると、こんな感じになる。

この2つだけを見比べれば、逓増型は通常型に比べスタートしてからの10年間(もしくは20年間)の保障が「少ない」

そのため、どちらが良いか?と聞かれれば、「通常型の方が良い」と思うかもしれない。

ただ、この2つを「保険料」で比較すれば、当然ながら逓増型の方が少し安くなる。

スタートしてからしばらくの期間、保障期間が少ない(上の図の白い三角形部分)のだから当たり前だろう。

通常型は保険料が高いが、はじめから満額

逓増型は保険料が安いが、はじめの保障は半額

どちらが選ぶかは人それぞれだろうが、選択肢として逓増型というものがあっても良い。

例えば、20代、30代などの若い方であれば、確率論的には10年以内で亡くなる可能性は相当低い。

「若いうちは葬式代くらいが出れば良いけど、将来は家族もいるだろうから、それなりの金額が欲しい」

ということであれば、当初の保障は少なくても良いかもしれない。

一方、本商品は高齢者向けには「どうかな?」とは思う。

やはり、いつ死ぬか分からないので、スタート時から満額の保障があった方が無難だろう。

銀行の保険販売と言えば、相談者の多くは高齢者だが、その層と本商品はあまりマッチしていないようにも感じる。

いずれにせよ「逓増型の終身」というのは、いざ目の前に出されてみれば

こういう商品があっても良いかな

とは思う。

そういう意味ではコロンブスの卵的な商品と言える。

次に2つ目の論点。

がん診断給付金。

こちらは簡単で、がんと診断された時に一時金を受け取れるオプション。

逓増型終身に、さらに特約の保険料を支払うことでセットすることが出来る。

前述の通り、付ける付けないは自由。

以上が商品の概要となる。

では、弱点(デメリット)の話に入ろう。

弱点1 がん診断特約はビミョウ・・・

本商品自体は面白いが、やたらと「推してくる」がん診断給付金はきわめて凡庸。

がんと診断された時に一時金を受け取ることが出来るのだが、ざっと弱点を挙げると

1 一回しか受け取れない

2 保険料払込満了までしか保障がない

3 上皮内がんは対象外

4 特約の保険料は掛け捨て

など。

特に筆者が問題視するのは、2の「払込満了までしか保障がない」という点。

もちろん若い頃にがんになる人もいるが、とは言えがんを発症するのは基本的には60歳を過ぎたあたりからが一番多い。

本商品の払込期間も多くは10年か20年で終わってしまうので、だいたいが40代、50代くらいで払込満了(終了)となるだろう。

そのような若いうち「だけ」のがん保障については、意味がないとまでは言わないまでも、効果は限定的かと思われる。

対して、これと同種の保障としては、医療保険の特約などに付けられる「がん診断一時金」や、「特定疾病終身保険」などがある。

これらの商品と本特約を比較すると、まず医療保険のがん診断一時金は、

1 一回しか受け取れない

→ 何度でも受け取れる

2 保険料払込満了までしか保障がない

→ 一生涯の保障

3 上皮内がんは対象外

→ 会社によっては対象となる

4 特約の保険料は掛け捨て

→ 同じく掛け捨て

ので、上記の1,2,3に関してはこちらの方が優れている。

また、別の比較対象として「特定疾病終身保険」がある。

これば、死亡時だけでなく

・がんと診断された時

・脳卒中、急性心筋梗塞で手術 or 60日以上の労働制限を受ける

時に死亡保険金と同額を受け取ることが出来る保険。

(ただし、一度保険金を受け取った場合、保険契約は消滅し、その後死亡した場合でも保険金は受け取れない)

こちらのメリットを挙げると

・がんだけでなく、脳、心臓もカバーしてくれる

・もし、この3つの病気にならなくても、支払った保険料が解約返戻金に反映されているので「無駄」にはならない

という2つがある。

前者については分かりやすいだろう。

本商品のがん診断給付金は、その名の通り「がんだけ」だが、特定疾病終身保険であれば、がん以外にも、脳、心臓がカバーされているので、範囲が広い。

特に脳の病気に関しては後遺症などが残ることも多く、人生そのものが変わってしまう病気でもある。

そのような時にまとまったお金が受け取れるのはありがたい。

後者の解約返戻金については、少々分かりにくいので、実例を挙げて説明したい。

例えば、本商品(がんばる終身)の主契約部分(逓増型終身保険)の保険料が2万円で、がん診断給付金の特約保険料が1,000円だとしよう。

保険料は合わせて21,000円だが、将来の返戻金に反映されるのはあくまで主契約部分の2万円だけ。

がん診断給付金の1,000円は掛け捨てである。

要は「がんになれば得」だが、「がんになれなければ捨てただけ」ということ。

対して、特定疾病終身保険の場合、保険料が21,000円であれば、その全額が将来の返戻金に反映される。

そのため、仮にがん(もしくは脳、心臓)にならなくても、保険料は無駄にならず、ちゃんと積み立てられているので、解約すればその分が戻ってくる。

話をまとめると、こんな感じ。

1 一回しか受け取れない

→ 特定疾病終身保険でも受け取るのは一回だけ

2 保険料払込満了までしか保障がない

→ 一生涯の保障

3 上皮内がんは対象外

→ 特定疾病終身保険でも対象外

4 特約の保険料は掛け捨て

→ 保険料は積み立てられ、将来の解約返戻金に反映される

要は、本商品のがん診断給付金は、医療保険の特約である「がん診断一時金」や、がんだけでなく、脳、心臓までカバーする特定疾病終身に比べ、あからさまに弱い。

無論、保険料に関しては、本商品の特約である「がん診断給付金」の方が保障内容が薄味であるため安いだろうが、いざという場面で役に立たないのであれば「安物買いの銭失い」になりかねないだろう。

率直に言って、あまりオススメは出来ない。

弱点2 介護前払特約は無料だが給付条件が厳しい

本商品には介護前払特約というオプションがある。

こちらは無料で付けることが出来る。

介護の時に保険金を「前払」してくれるもので、パンフレットを見ると、これをもって「介護の時も安心!!」というニュアンスで語られているが、それはちょっと大げさかな?という印象。

無料で付けられるオプションにイチャモンを付けても仕方がないのだが、本特約、受け取るための条件が結構厳しい。

約款には、要介護4以上とあり、要介護は1が一番軽く、5が一番重いので、4は「結構な状態」である。

筆者の父も10年間認知症を患い、既に他界しているが、要支援から始まり、要介護1,2,3と進むまで9年ほどかかった。

最後の1年間だけが要介護4で、ほぼ病院で寝たきり。

つまりは、要介護4は「かなり最後の方」であるので、ここで保険金を払ってもらうのでは遅い。

他社の介護系の商品であれば、だいたいは要介護2くらいから払うことが多いので、それに比べればかなり「厳しい」ということが分かるだろう。

だが、前述の通り「無料」であるので、まあ仕方がないところでもある。

過剰にあてにしてはいけない。という注意喚起だと思って頂きたい。

基本商品の競争力

・一生涯の保障で死亡保障

・貯蓄型保険のため、解約返戻金を教育資金、老後の資金として活用できる

・死亡保険金が逓増するタイプで、逓増期間:10年(年10%増)または20年(年5%増)から選択できる。

逓増期間満了後は、契約時の保険金額の2倍となる。

・払込期間は、終身払、短期払から選択できる。

短期払は、10~30年(1年刻み)、17・18歳、55~85歳(5年刻み)

・保険金額は、150万円~(10万単位)で選択可能

・保険料を支払っている間は解約返戻金が抑えられ、それが終了した後に一気に返戻金が増える「低解約返戻金型」である。

特約(オプション)について

イチオシの「がん診断給付金」については、弱点1を参照のこと。

がん診断特約

リビングニーズ特約(無料)

介護前払特約(無料)

保険金等の支払方法の選択に関する特約(無料)

比較した方が良い他社商品は?

当サイトではまだ未執筆だが、「がん診断給付金」に魅力を感じるのであれば、定疾病終身保険も比較した方が良いだろう。