提供会社:オリックス生命

商品名:医療保険 CURE Support Plus

ページコンテンツ

この保険の弱点はここだ!!

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

それでは、この商品の弱点について解説をしていこう。

緩和型医療保険の分野において、オリックスは老舗と言える。

それが2019年10月に大幅に改定され「CURE Support Plus」として販売開始された。

内容は悪くない。

しかし、この分野で専攻する、メディケア生命、アクサダイレクト生命には、保険料であと一歩及ばずという感じ。

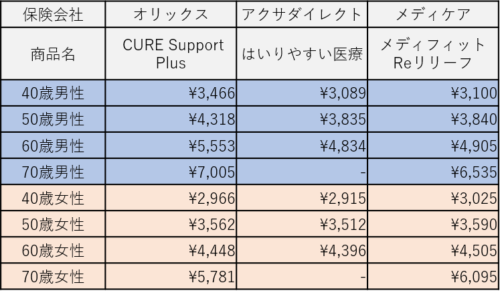

弱点1 保険料、僅差で敗れる

以下は現在、緩和型で「3強」と言われる(本サイトが言っているだけだが・・)

の3社の保険料を比較したもの。

条件:日額5,000円+先進医療特約

男性では僅差で、アクサダイレクト、メディケアに負けているが、女性ではほぼ互角か、60歳、70歳代では勝っている場合もある。

アクサダイレクトはネット専業であるため、手続きや申込がネットに限定される。

緩和型に入るような方は一般的に高齢者であることが多いので、実際問題としてはネット生保へ申込は難しいかもしれない。

そもそも、その存在自体、情報が耳目に入らない可能性も高い。

その点、オリックスやメディケアは、代理店などで「担当者」が手続きしてくれるため高齢者でも入りやすい。

実際のところ、オリックスとメディケアの2択という感じになるだろう。

メディケアは住友生命の子会社という点が強み。

オリックス生命も高齢者がテレビを見ている午前中にバンバンCMを流しているので、知名度はあるが、高齢者は「住友」の名前の方が好きかもしれない。

男性 「住友のネームバリュー」&「やや保険料が安い」

→ メディケアが有力候補

女性 「保険料が安い」

→ オリックスが有力候補

こんな感じか。

弱点2 加入1年以内の先進医療の給付は50%削減

何とも分かりやすい弱点を作ったものだな。という印象。

本商品の特約(オプション)の先進医療特約では、加入1年以内は給付が50%に削減される。

例えば、加入してすぐ(1年以内)に白内障の手術で

「多焦点眼内レンズを用いた水晶体再建術」

を行ったとしよう。

ちなみにこの手術は先進医療の代表選手のようなもので、この手術の請求件数がどこの保険会社でも一番多い。

費用はだいたい60万円くらい。

しかし、1年以内だと50%の30万円しか支払われない。

他社は全額(100%)支払うので、この「削減」は明確な弱点と言える。

だが、勘違いしてもらっては困るのは、

他社だと絶対に満額が支払われる「わけではない」

ということ。

そもそも、告知義務違反の場合は他社でもオリックスでも50%どころか1円も払わない。

例えばこんなケース。

眼の調子が悪く、医師から

「白内障の症状が進んでいるので、そろそろ手術を受けた方が良い」

と言われていて、それを知った上で緩和型の医療保険に入る。

告知次項には「過去3カ月以内に医師から手術、入院をすすめられた」という項目があるので、本来は「はい(すすめられた)」に丸を付けないといけない。

そうなると、いくら緩和型とは言え加入は出来ないのだが、

「『そろそろ手術を』と言われただけで、すすめられたわけではない」

などと、自分に都合の良いように解釈して、この項目に「いいえ」に丸をする。

そして、加入後すぐに(1年以内に)手術を受ける。

オリックスでも他社でも、基本的に1年以内の給付は厳重にチェックするので、健康保険の履歴などを調べ、加入時の白内障の症状がどのレベルまで進行していたのか?ということは必ず分かる。

そこで、「手術を勧められていた」ことが分かれば、給付の対象にはならず、下手をすれば契約を解除される。

オリックスの「先進医療、1年以内は50%削減」は他社に比べ弱点であることは確かだが、実際にはこのような不正受給を防ぐための措置でもある。

仮にこのような悪いことを考えていて、

「オリックスは50%だから、他社(100%)にしよう」

などと考えているなら、そもそもそんなことをやめた方が良い。

特に先進医療は給付金額も大きいので、保険会社も本気で調べる。

必ずバレる。

もちろんそのような悪意がなく、加入してから、たまたま1年以内に先進医療を使うことになることもあるだろう。

そのような場面ではオリックスの50%削減は痛い。

特約 Good & Bad!!

good がん一時金特約・重度三疾病一時金特約

がん一時金特約は、がんになった時にまとまった一時金(50万円、100万円など)を受け取れる特約(オプション)

重度三疾病一時金特約は、がん一時金、急性心筋梗塞一時金、脳卒中一時金がセットになっている特約。

急性心筋梗塞一時金・脳卒中一時金も同じく、急性心筋梗塞や脳卒中になった時に一時金を受け取れる。

予算に余裕があれば付けておいても良いとは思う。

但し、この特約は結構高い。

実際問題、長い期間支払うことを考えると、自分で貯めておいても同じようなものなのだが、それでもがんや脳卒中の時に、まとまったお金が受け取れるのは安心だろう。(たとえ、それが実質的に自分が貯めたものでも)

なお、急性心筋梗塞一時金もあるが、筆者の個人的な経験では「心筋梗塞だから」お金が必要という場面はあまりない。治れば一瞬で復活する病気でもあり、入院期間も短い。

重度三疾病一時金特約の中のおまけとして考えればいいだろう。

Bad 入院一時金特約、通院治療支援特約

入院した時に一時金(5万円など)をうけとれる入院一時金特約と、退院時に「今後の通院用の費用」として一時金(5万円など)を受け取れる通院治療支援特約。

この手の特約は好きな人も多いが、

支払う保険料の総額(目安としては85歳くらいまで)

と

受取れる金額

を比較すれば、あまり得ではないことが分かる。

だいたい、

「4,5年に一回入院しないと元が取れない」

というように設計されていて、こちらも自分で貯めていたお金を

「入院もしくは退院すれば」

払い戻されるだけ。という感じ。(しかも入院しなければ、戻ってもこない)

先のがん一時金や、脳卒中一時金も考え方としては同じなのだが、受け取れる金額も大きいので、いざという時の助けにはなる。

そのため、「やっても良いかもね」という感想だが、入院一時金や通院治療支援一時金は所詮5~10万円程度の話。

そこまで大きなお金でもないし、これがあってもなくて、そこまで影響はしない。

だったら、自分で貯めておいても良いのではないか?

比較した方が良い商品

ネオファースト生命 ネオ de いりょう 健康プロモート ★★★★☆

口コミ・評判(販売側から)

・一昔前の定番という印象。一時期は売れまくっていたが、今はメディケアに押されている。だが、70代などは意外と強く、提案がハマることがある。

謝礼Amazonギフトカード300円!! アナタの口コミ教えて下さい!!

保険会社勤務、代理店勤務の方でも、販売現場の情報や、当サイトで指摘していない弱点(デメリット)などには謝礼(amazonカード300円)をお支払い致します。

口コミ・評判(契約者から)

・40代 男性 独身さんからの口コミ

若い頃から遺伝性の疾患で高血圧があるため、普通の医療保険に入れず、何となく先延ばしてにしていましたが、いよいよ「頃あいか?」と思い30代後半でこの商品に加入しました。

今はどうか知りませんが、私が入った5年前は他社では「加入してから1年間は給付は半額」というものが多く、初年度から満額出るのはオリックスだけでした。そのわりには他社と保険料はそれほど違わず、その点を良いと思って決めました。

比較したのは、たしかあんしん生命と、ひまわり生命でしたが、あんしん生命は随分高く(もしかしたら保険料が戻ってくるやつだったかもしれません)、ひまわりは削減タイプだったと思います。

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

各社の緩和型医療保険の一覧はコチラ

編集後記