提供会社:ジブラルタ生命

商品名:終身保険

ページコンテンツ

この商品の弱点はここだ!!

参考コラム:終身保険総論 終身保険の「まとめ」

ごくごく普通の終身保険。

他社と比較して「良くも悪くもなく」というところ。

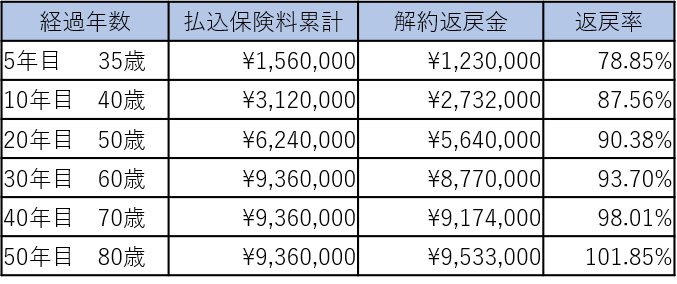

下記が契約例。

30歳 男性

死亡保険金:1,000万円

保険料:26,000円/月

払込期間:30歳~60歳まで(60歳払済)

30歳の男性が、1,000万円の終身保険に入った場合、毎月の保険料は26,000円/月となる。

これを30年後の60歳まで払うと、そのトータルは936万円になる計算。

死亡時の保険金は常に1,000万円となる。

返戻率は表の右端の通り、払込が完了する60歳時点でも93.7%となっており、100%を超えるのは80歳になってから。

1,000万円の保険金を得るために、936万円(93.6%)を積み立てるため、

ほぼ自分で貯めているようなもの

とも言える。

これを保険会社の立場に言い換えれば、936万円預かっても、

死ぬ時までに1,000万円にしか増やせない

ということ。

円建の終身保険の運用は「ほぼ国債に限られる」ため、国債の利回りは、終身保険の保険料、保険金に濃厚に影響を与える。

現在の国債の利回りは0.01%程度。

こんな利回りでは保険会社としても運用のしようがない。

そのため、何十年間運用して、ようやく「936万円を1,000万円」にするのが関の山なのである。

これがちょっと前であれば、国債の利回りが1%程度はあったので、同条件(30歳 男性、保険金1,000万円)でも

保険料:22,000円前後

総支払:800万円前後

という感じで済んでいた。

先ほどの言い方になぞらえるなら、保険会社からすれば

「800万円を契約者が死亡するまでに1,000万円を用意することが出来る」

ということ。

日銀のゼロ金利政策により、ここ数年で終身保険の保険料(総支払保険料)はグングン上がってしまった。

このように「ほぼ自分で貯めるような状態」であれば、ほとんどの人にとって終身保険は魅力的にうつらない。

そのため、最近では、このような円建の終身保険は、実際の販売現場においてはドル建終身の当て馬にされることが多いようだ。

同社の売れ筋であるドル建終身保険が「いかに良いか?」ということを強調するために、まずは円建の終身保険を説明し、

「今の低金利だとこんなものなんですよぉ・・・」

と説明し、次にドル建を見せる。

保険料も安いし、将来の返戻率も円建てより「全然高い」ため、ドル建の方が一際良く見える。

一時期は保険会社の主力であった終身保険も、今や「噛ませ犬」の役割しかない状態である。

だが、それでも

「円建の終身保険が良い」

という人が稀にいる。

ドルの為替リスクを嫌い「やっぱり円が一番安心」という考えだろう。

特にジブラルタ生命は、元々は協栄生命という自衛隊や学校の教員を顧客基盤とした保険会社なので(2000年に破綻し、その後、プルデンシャルグループ入り)、今でも契約者には自衛隊、学校教員が多い。

そのような契約者の中には、ドル建のリスクを嫌う人も少なくなく、そのため円建の終身保険も「他社よりは売れている」状態らしい。

このあたりはジブラルタ生命特有の事情だろう。

弱点1 低解約型ではない

終身保険には低解約返戻金型というものがある。

保険料を払い込んでいる間は、返戻金が低く抑えられており、払込終了後に返戻金が一気に増える。

途中で解約をすると大損するため、契約者からすれば

途中で止められない

というリスクがある。

対して保険会社からすれば、「途中でやめられる可能性が低い」ので、腰を据えて運用を行うことが出来る。

そのため、低解約は通常型(本商品のようなもの)に比べ、

・保険料が割安

・将来の返戻率が高い

という特徴がある。

解約しない、と決められるのなら、低解約型の方が絶対に良い。

そのため他社で「それなりに売れている終身保険」は、ほぼ例外なく低解約型である。

本商品は低解約型でないので、他社の低解約型と比較してしまえば、保険料も将来の返戻率も太刀打ちできない。

特約(オプション)について

高度障害療養加算型家族収入特約

いわゆる家族収入保険(収入保障保険)をオプションで付けられる特約。

亡くなった場合に、毎月〇〇万円が特約保険期間満了まで受け取れる。

例えば、

毎月20万円を60歳まで

というような内容で契約しておけば、被保険者(例:お父さん)が死亡した場合、その方が「60歳になるであろう年」まで、遺された家族に毎月20万円が支払われる。

なお、高度障害に該当した場合は、基本月額の50%が加算され、これはプルデンシャルグループの家族収入保険(他社では収入保障保険と言う)の特徴。

しかし、その分保険料は割高。

筆者としては終身保険と、わざわざ「セット」にする必要性は感じない。

他社でもっと安い収入保障保険はいくらでもあるので、そちらにする方が良い。(そんなことを言い始めれば、この終身保険も他社の方が良いが・・・)

災害死亡給付特約

不慮の事故(交通事故など)による死亡、高度障害の該当した場合、保険金が受け取れる特約

低解約返戻金特則付特定疾病保障終身保険特約

通常の終身保険の支払い対象は死亡、もしくは高度障害だけだが、この特約を「上乗せ」することで、死亡、高度障害に加え、がん、急性心筋梗塞、脳卒中の「特定疾病(昔で言う3大疾病)」に対応出来るオプション。

支払い条件は以下の通り。

・悪性新生物(がん) … 診断

・急性心筋梗塞 … 60日の労働制限、または、手術

・脳卒中 … 60日の後遺障害、または、手術

なお、ややこしい話だが、この特約を付けたからと言って、メインの終身保険の保険金が特定疾病で払われるようになるわけではない。

あくまで「メインとは別」に設定をする。

例えば、メイン(主契約)の死亡保険金が1,000万円だとする。

ここに低解約返戻金特則付特定疾病保障終身保険特約を500万円「追加」したとする。

その場合、支払い条件は以下のようになる。

メイン(主契約) 1,000万円 → 死亡 or 高度障害

オプション(特約) 500万円 → 死亡 or 高度障害 or 特定疾病

保障内容の異なる2種類の保障が同時に用意されることになる。

そのため、死亡した場合は、同時に2つが対象となり1,500万円が支払われるが、がんと診断された時は500万円だけで、メインの1,000万円はその後も残る。

なお、オプション部分の500万円は「1回しか払われない」ので、がんになって500万円を受け取れば、以後、その部分の契約は「消滅」する。

消滅とは、保険料もかからない代わりに、何の保障もなくなるということ。

以後、死亡したとしても、再び500万円が払われることはない。

死亡、高度障害、特定疾病、「どれかで1回だけ」ということ。

ちなみに、主契約の終身保険は低解約返戻金型ではないのだが、この特約は「低解約型」となっており、このあたりの整合性は取れていない。

疾病障害による保険料払込免除特約

主契約に基本的にセットされている払込免除は、「不慮の事故」による身体障害のみが免除の条件となっているが、この特約を付加することで

「疾病」による所定の身体障害も払込免除の条件に追加される。

追加の保険料は、1%と安いので付けていても良いかもしれない。

リビングニーズ特約(無料)

余命6ヶ月以内と診断された時に、死亡保険金の全部または一部を生前に受け取れる特約。

なお、受け取れる保険金額は、3,000万円までとなっている。

介護前払特約(無料)

保険料払込期間満了後、かつ、65歳以上の場合、

要介護4または5以上に認定されたときに、死亡保険金の一部を介護年金として受けとれる。

なお、介護年金を受けとった分は、保険金額から減額される。

比較した方が良い他社商品は?

低解約型。保険料も業界内で一番安い。

こちらも低解約型。オリックス生命と同レベルだが、性別、年齢などによってはこちらの方が安いこともある。