アナタへのアドバイス!!

今までのご回答

Q1 独身

Q2 死亡保障 必要

Q3 医療保障 必要

Q4 就業不能保険 必要

Q5 貯蓄保険 必要なし

はい、お疲れ様でした。

以上で質問は終了です。

アナタは「死亡」、「入院」、「就業不能(働けない)」と言う状況に不安を感じていらっしゃるようです。

但し、保険に貯蓄性は求めておらず、あくまで「保障」だけが欲しいということですね。

非常に潔い考え方だと思います。

また、商品の検討対象を「掛け捨て(貯蓄性のない保険)」だけに絞ることが出来るので、シンプルで安いプランが組めるのではないかと思います。

但し、それでも「死亡」、「医療」、「就業不能」という3つの分野にまたがって、それぞれの商品を比較検討する必要があるため、それなりに大変かもしれません。

検討のポイントとしては、

死亡と就業不能をセットにするか?それとも別々に考えるか?

という点かと思います。

就業不能保険は、「働けない時」だけに特化した商品もあれば、死亡とセットになった(死亡時&働けない時に保険金を払う)ものもあるので、どちらを選択するかでプランの組み方が変わってきます。

このことを理解するには、死亡保障における「箱型定期」と「収入保障型定期」の違いを理解する必要があります。

まずは箱型定期です。

箱型定期はネット生保などで販売されている定期保険の主力商品で、例えば30歳で加入して10年間、40歳まで1,000万円の保険金が用意される場合、それを図にすると以下のようになります。

ご覧いただけばお分かりになるように、保障期間中は保険金が一定なので、箱のような形をしています。

そのため「箱型定期」と言われるのです。

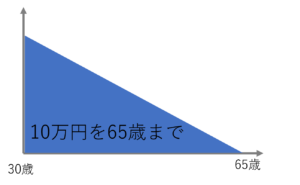

対して、収入保障型定期は、以下のように三角の形をしています。

こちらの保険は「お給料形式」とも言われ、保険金が「毎月」支払われます。

例えば、30歳 男性が「10万円 65歳まで」というプランに入ったとします。

この方が、加入直後に死亡した場合、保険会社は保険金受取人に毎月10万円を65歳まで(30歳男性が生きていれば65歳になった年まで)お支払いいたします。

受け取れる金額は 10万円 × 12ヶ月 × 35年 = 4,200万円となります。

しかし、これが55歳で死亡した場合、保険金は10万円 × 12ヶ月 × 10年 = 1,200万円と、かなり減ります。

「65歳まで毎月10万円」というルールなので、若くして死亡すれば65歳までの「時間が長い」にの対して、歳を取って死亡した場合には、65歳までの「時間が短く」なるため、それだけ金額が少なくなっていくのです。

まさに死亡してしまった男性の代わりに「お給料」を支払ってくれるようなイメージの保険ですね。

以上、ここまでのお話は死亡した時だけに限ったものですが、昨今、この収入保障型の定期保険に

「オプション(特約)料を支払えば、死亡だけでなく働けない時にも保険金(毎月10万円など)を払う」

というものが、増えています。

そのため、このような保険に入っておけば、死亡と就業不能の2つの分野を1つの商品でカバーできるわけです。

対して、就業不能だけに特化した商品もあります。

こちらは死亡時には保険金はなく、あくまで「働けない時」だけが支払い対象です。

つまり、死亡と就業不能の保険を考える時には、

1 死亡と就業不能がセットになった商品に入る

2 死亡と就業不能、別々の商品に入る

という2つの選択肢があるのです。

どちらにもメリット・デメリットがあります。

ざっと挙げると、

・セットタイプは一度、就業不能に該当すると最後まで(65歳までなど)年金を受け取れるが、就業不能に特化した商品は、あくまで働けない間だけ(働けるようになると年金は停止)

・セットタイプは比較的「がんで働けない」ケースに弱い(払われないことが多い。もちろん商品にもよる)、一方、就業不能に特化した商品ではがんに強い

などなどです。

このあたりは、かなり細かい話になるので、商品に精通したプロに解説してもらって、しっかりと理解してから加入した方が良いでしょう。

なお、医療保険は原則「掛け捨て」であり、死亡や就業不能とセットになったような商品はありません。(ないわけではないですが、あまりメジャーではない)

そのため、プランの構成としては、

1 死亡と就業不能セット+医療保険に入る

予算の目安

・死亡、就業不能セット 3,000円~5,000円

・医療保険 3,000円前後

注:年齢や性別、必要な保険金によっても異なる

2 死亡、就業不能、医療保険、それぞれ別個に入る

予算の目安

・死亡 1,000円~2,000円

・就業不能 2,000円前後

・医療保険 3,000円前後

注:年齢や性別、必要な保険金によっても異なる

のどちらかになることが多く、保険料の総額としても、両者、大きくは変わらないかと思います。

保険ショップをうまく活用しよう!!

以上、アナタが「死亡、医療、就業不能」を検討する時にポイントをアドバイスさせて頂きましたが、検討対象に就業不能が入ってくると、結構複雑になってしまうことは否めません。

「何をもって『働けない』とするか?」

その定義が、保険会社ごと、商品ごとに異なるで、それらを比較をするのが難しいのです。

また、医療保険の検討に関しても、似たようなことが言えます。

同じような名前の特約であっても、商品ごとに内容が全然違ったり、一瞬保険料が安く見えても他社では標準的に含まれている保障(例:手術時の給付金など)が除かれていたり。等々、なかなか素人には分かりにくい部分が多いのです。

そのため、もしこれらの保険を真剣に検討するのであれば、一度保険ショップに行かれることをお勧め致します。

保険ショップの最大のメリットは

・短時間で大量の情報を集めらること

・プロフェッショナルの助言を受けることが出来ること

です。

特にアナタのニーズは「死亡」、「医療」、「就業不能」と多岐に渡っているので、各分野の比較検討を分かりやすくナビゲートしてくれるアドバイザーがいた方が良いでしょう。

今ではネットでかなりの情報が取れますが、それでも「活きた情報」は実際に商品を販売している人間からしか得ることが出来ません。

下記に挙げた保険ショップは当サイトが自信をもってお勧めするお店です。

ファイナンシャルプランナー資格などを有したプロフェッショナルなるが、アナタの保険選びをサポートしてくれます。

是非、気軽にご相談してみて下さい。