提供会社:アフラック

商品名:給与サポート保険(販売停止)

ページコンテンツ

商品の構成について

参考コラム:

就労不能保険の種類が気になったら

就労不能保険「損保系」、「特化型」、「特約型」の違いを理解しよう

をご覧頂きたい。

注!!本商品はすでに販売停止されています!!

アフラックの「給与サポート保険」は就業不能保険(会社によっては就労不能とも言う)に分類される商品。

まず総論としては、

大事なところはしっかりと抑えつつ、消費者が分かりやすい「オマケ」も付いている

なんともアフラックらしい商品。

保険料は「ちょい高」という感じで、これはアフラックのブランド料だろう。

では、商品の概要を見てみよう。

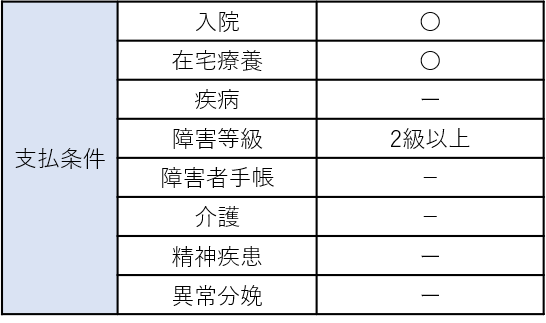

-支払い条件について

まずは支払い条件。

本商品では、

・入院している

・在宅療養している

・障害等級2級以上に該当している

この3つの場合に「働けない(就労困難状態)」として、月々給付金を受け取れる。

就業不能保険には「働けない」という定義を

・病気ごとにするタイプ

・医師の判断を重視するタイプ

の2種類がある。

本商品は後者のタイプ。

前者は、例えば「脳卒中で60日以上入院したら」とか、「片手、片足に麻痺が残ったら」などと、病気ごとに細かく「こんな状況に当てはまったら働けないよね」という状況を定義している。

分かりやすい反面、それに該当しない場合は支払対象とはならないので、ある意味では融通が利かない。

対して、後者の「医師の判断」を重視するタイプは、医師が「働けない。自宅で絶対安静」と言えば、保険会社もその指示を重視して給付金を支払う。

状況を見てから決めましょう。

ということで、どんな時に払って、どんな時に払わないのかが分かりにくいが、どんな病気やケガでも対象になり得るので、間口は広い。

本商品も「入院」だけでなく「在宅療養」を条件としているので、医師から

「家でおとなしくしてなさい」

と言われれば、それで給付の対象となる。

また、それとは別に「障害等級2級以上(1級、2級)」に該当した時は、無条件に支払い対象。

-支払対象外期間について

本商品では60日の支払対象外期間がある。

例えば脳卒中で倒れ、命は助かったが、半身麻痺などの重い障害が残った。

リハビリを行うことで「少し」は良くなる可能性はあるものの、劇的に良くなることはない。

このような例で、医師が早々「働けない」という診断をしても、60日間は支払対象とはならない。

これを「支払対象外期間」と言い、だいたいどの就業不能保険でも同じような制度がある。

60日は「標準的」という感じだろうか。

-保障内容について

なお、本商品では、給付金を

・短期回復支援給付金(1~17回目)

・長期療養支援給付金(18回目以降)

と2つに分けており、短期と長期それぞれの金額を設定できるようになっている。

ここでポイントとなるのが傷病手当。

傷病手当とは会社員などが加入する健康保険、いわゆる協会けんぽから出されるもので、病気やケガが原因で働けない場合、休んでから4日目以降それまでの給与の2/3を支給してくれる。

例えば30万円を受け取っていた場合、20万円が支給されるということ。

但し、これは1年6ヶ月まで。

それ以降は給付されない。

そのため、1年6ヵ月間は2/3の給与が補償されているので、

「その間は少なくても良いか・・・」

ということになる。

例えば先の例(給与30万円、傷病手当20万円の場合)で言えば、差額の10万円を受け取れれば良いということになる。

しかし、働けない状態が1年6ヵ月以上続くような場合、傷病手当が終わってしまうので、その後の「長期」の金額は20万円などにしておく。

これは他社の就業不能保険では「ハーフタイプ」などと呼ばれている。

他社商品では1年6ヵ月以降の給付が20万円の場合、「ハーフタイプ」を選択すると1年6ヵ月以内が10万円となるが、アフラックのこの商品の場合、「短期」、「長期」それぞれを選べる。

そのため、

短期 10万円

長期 30万円

というような設定も可能。

他社では長期(1年6ヵ月以降)を30万円にすると、短期は自動的に15万円になってしまい選択の自由がない。

その点、それぞれを個別に設定できるのはグット。

なお、このハーフタイプを選ぶのは原則、傷病手当のある会社員で、個人事業主などは傷病手当がないので、始めから満額出るタイプにしておいた方が良い。

また、「本商品ならではという特徴」が、

・60日以上就業不能が続けば

・6回分は給付を受けられる(但し、生きていることが条件)

というもの。これがオマケとして消費者には響きそうだ。

少々分かりにくいので、例を挙げて説明したい。

例えばこんな場合、

「脳梗塞で入院、その後、軽い麻痺が残りリハビリで60日以上入院」 → 就業不能状態に認定

保険の給付を受けたが、リハビリの結果、症状が緩和され80日目に職場に復帰 → 就業不能状態からの回復

こうなると、通常の就業不能保険の場合、給付が止まる。

あくまで働けない時の保険なので「働けるようになったら」給付金は受け取れない。

しかし、本商品ではそのような場合でも「6回だけ」給付される。

要は、

「仕事に復帰は出来たけど、しばらくは大変でしょうから、少しお助けしますよ」

という雰囲気の給付だろう。

「早期復活」した場合、他社ではバチっと切られてしまうのに、本商品では6回分(6ヵ月)は支払ってくれるので、まさに「オマケ」という感じ。

また、本商品では無事故ボーナスのようなもの(長期給付無事故支払金)があり、保険の満期まで一度も給付金を受け取らなかった場合、1ヶ月分の給付金(就業不能の時に20万円/月受け取れる契約であれば、20万円)が受け取れる。

何十年も支払ってきて「最後に1か月分」なので、本当にお小遣いのようなものだか、これも「オマケ」と言える。

以上、商品の解説。

全体的にバランスが良い商品ではあるが、次からは弱点の話に移りたい。

参考コラム:

就労不能保険の種類が気になったら

就労不能保険「損保系」、「特化型」、「特約型」の違いを理解しよう

をご覧頂きたい。

各社の就労(就業)不能保険の☆評価一覧はコチラ

この保険の弱点はここだ!!

弱点1 保険料が高い

本商品はライバルのアクサダイレクトやライフネット、SBI損保などに比べると30%程度保険料が高い。

筆者の思うところ、保険料が割高な理由は3つある。

1 保障に余計な「オマケ」がついている

2 担当者がいる

3 アフラックブランド

1に関しては、先に述べた

「60日以上就業不能状態が続けば、最低でも6回は給付する」

という「オマケ」と、最後に1か月分だけ戻ってくるという「オマケ」がついていることで、どうしてもその分保険料が高くなる。

また、この「オマケ」を良いと思うか、余計と思うかは人それぞれだろう。

就業不能保険はあくまで働けなくなった時のため。

復職出来たのであれば、別に給付はいらない。

ずっと無事故で、最後に1か月分だけ戻ってきてもね・・・

そのように合理的に考えられるのであれば「オマケ」は保険料を上げるためだけの要素となる。

2の担当者については、ライバルのアクサダイレクトやライフネット、SBI生命などはどれもネット生保であり、原則的にはネット上で加入する。

(一部、代理店、つまり営業マンとの対面でも加入できるが)

つまり担当者はおらず、自分の契約は自分で管理していかないといけない。

対して本商品はアフラックの代理店の営業マンと面談をして加入し、加入後はその人が担当営業マンとしてフォローする。

そのあたりにもコストがかかるので、保険料が高くなる要因となる。

なお、少々話が逸れるが「担当者がいた方が良いか?いなくても良いか?」という点については、就業不能保険においてはなかなか判断が難しい。

まず「ダメな担当」であれば、当然いなくても何も問題はない。

ただ、優秀な担当であれば、いないよりはいた方が良いだろう。

と言うのも、就業不能保険という商品は「働けない」ということを自ら証明しないといけない保険である。

死んだら払う「死亡保険」や、入院したら払う「医療保険」のように分かりやすい基準がない。

そのため医師の診断書を中心とした「作文」が重要になってくる。

診断書も嘘ではない範囲で多少は「盛った」方が良いし、空気を読むドクターであれば協力してくれる。

優秀な担当であれば、そのあたりの知恵を付けてくれるので

「こういう表現を書いてくれるように依頼してください。」

「逆にこういう文言は必要ないです。」

などと教えてくれる。

しかし、ネット生保のカスタマーセンターでは、そのような「微妙な情報」は言ってくれず、基本的には杓子定規な回答に終始するだろう。

このような事情もあるので、就業不能保険に関してだけ言えば、

ネット生保=担当者がいない=保険料が安い

ことが必ずしも良いこととも言い切れない部分がある。

但し、「優秀な担当者」であれば。という大前提を忘れてはいけない。

保険業界には加入する時だけは「何かあったら私にお任せ下さい!!」などと言ってるくせに、いざ実際に請求する段階になると

「カスタマーセンターに電話して書類を請求して下さい」

などと塩対応の奴も多い。

だとすればそんな奴のために割高な保険料を負担するだけアホらしい。

アフラックの代理店はベテランが多く、知識が豊富で良い人もいるが、中にはがん保険のことしか知らない無知な人も少なくない。

「この人ならば」

と思えるなら、就業不能保険に関しては担当がいる方が良いかもしれない。

が、保険料が高くなる要因である。

最後の3、アフラックブランドだが、これはそのままの話で、アクサダイレクトやライフネット、SBI生命などは、人によっては(特に高齢者)

どこの馬の骨だから分からない

という印象を持つかもしれない。

その点、アホみたいにテレビCMを流しているアフラックなら知らない人はいない。

ブランド分だけ多少は高くなるのは仕方がないだろう。

このような3つの理由から保険料は他社に比べて割高となっている。

「オマケ、担当、ブランド、どれもどうでも良い。ちゃんと払ってくれるなら保険料は安い方が良い」

というのであれば、本商品を選ぶ理由はない。

弱点2 精神疾患が支払対象外

これは分かりやすい弱点。

本商品では精神疾患が支払対象外となっている。

アクサダイレクトやSBI生命では、支払期間に上限(通算18回まで)はあるものの支払対象としている。

アクサダイレクト生命 働けない時の安心 ★★★★☆

SBI生命 働く人のたより ★★★★☆

なお、ライフネットはアフラック同様、対象外。

精神疾患をどう取り扱うか?これは保険会社によってかなりスタンスが異なる。

と言うのも「嘘」を見抜くのが難しいからだ。

躁うつ病で苦しみ、それが原因で働けない人は多い。

そういう方々を就業不能保険でサポートしてあげられる意義は大きいが、一方で

「お前、本当かよ?・・・」

という奴もいる。

いわゆる仮病(詐病)というやつで、確信犯的に精神科医に通院し、朝起きられない、出社前に死にたくなる、などと訴える。

精神科医は基本的に患者の言うことを信じるので、薬と「しばらく仕事を休んで安静に」などという診断書を書いてくれる。

それを会社に提出すれば仕事は休めるし、保険会社に申請すればお金が給付されることもある(内容によってはされないこともある。)

はっきり言えば保険金詐欺で、これは犯罪なのだが、なかなか立証が難しい。

それでも「ウソの人もいるかもしれないが、困ってる人も多いので払おう」というスタンスの会社もあれば、逆に、確実なことが分からない以上、社会正義のためにも「そこには手を出さない」という会社もある。

アフラックは後者である。

消費者からすれば、精神疾患などは誰にでもリスクがあるし、そんな時に

払われないよりは払われる方が良い

と思うに決まっている。

明確な弱点と言えるだろう。

弱点3 待機期間が60日しか選択できない

就業不能状態となった時でも60日間は支払い対象とはならない。

現時点では他社でも「60日ルール」をとっているところが多いが、他社では「60日」の他に「180日」が選択出来るところもある。(ライフネット生命など)

180日を選択すれば、就業不能となっても約半年は給付金が受け取れないので、条件としては悪くなるが、その分、保険料がかなり安くなる。

「半年程度働けないくらいなら貯金で何とななる。本当に怖いのは何年も働けなくなってしまうこと」

そう考えるのであれば、待期期間を180日として、保険料を安くした方が良い。と考える人もいるだろう。

180日より60日の方が条件は良いのだが「選択肢がない」という点ではマイナスだろう。

特約 Good & Bad!!

特約等はない。

比較した方が良い商品

参考コラム:

就労不能保険の種類が気になったら

就労不能保険「損保系」、「特化型」、「特約型」の違いを理解しよう

をご覧頂きたい。

各社の就労(就業)不能保険の☆評価一覧はコチラ