提供会社:just in case(少額短期保険)

商品名:歩くとおトク保険

ページコンテンツ

この保険の弱点はここだ!!

わりかんがん保険や、コロナ助け合い保険で有名になったJustincaseの新商品。

歩くとおトク保険。

その名の通り、「歩けば歩くほど」保険料が安くなる。

サイトを見ると、TOPにデューク更家の動画が・・・

歩く=デューク更家

このあたりは、何とも安易である。

個人的には清原のお遍路でもフューチャーして欲しかったが、流石にイメージが悪すぎるか。

まあ、それは良い。

本商品では専用アプリをスマホにダウンロードして、それが歩数を計測してくれる仕組み。

月ごとに平均歩数(1日平均)を計測し、その実績が翌月の保険料に反映される。

上限は16,000歩で、個人差はあるものの、おおよそ10分間のウォーキングで1,000歩と言われているので、16,000歩は、2時間40分となる。

成人男子であれば10km~12kmくらいの距離なので、これを「毎日」となるとなかなか難しい。

実際には5,000歩~8,000歩(4~7km)くらいの人が多いのではないだろうか?

性別、年齢にかかわらず、保障は以下の内容で統一されている。

・入院した時 一時金 10万円

・5大疾病で入院した時 一時金 30万円(上記の入院一時金10万円も含む)

注:糖尿病、高血圧疾患、肝疾患、腎疾患、脾疾患の5つ

・3大疾病で入院した時 一時金 60万円(上記の入院一時金10万円も含む)

注:がん(上皮内がん含む)、心疾患、脳血管疾患

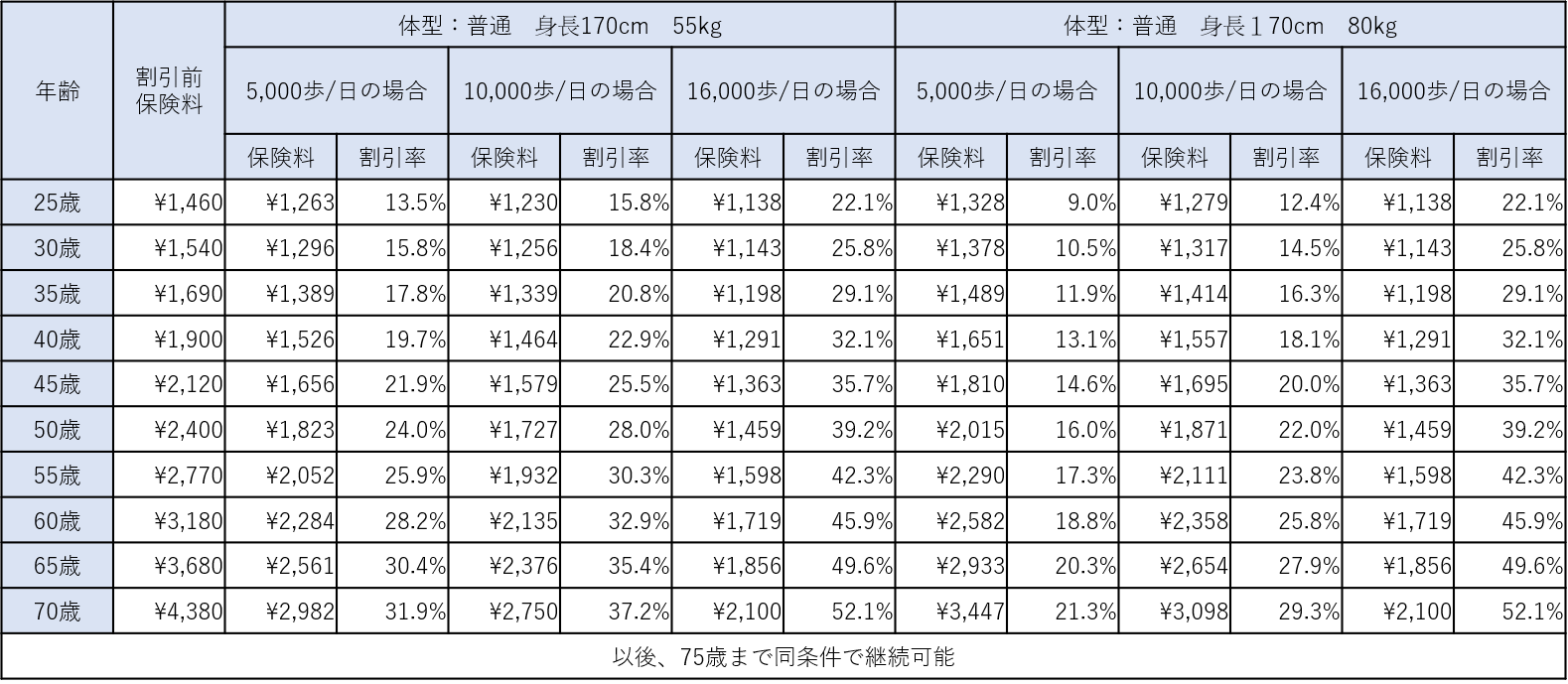

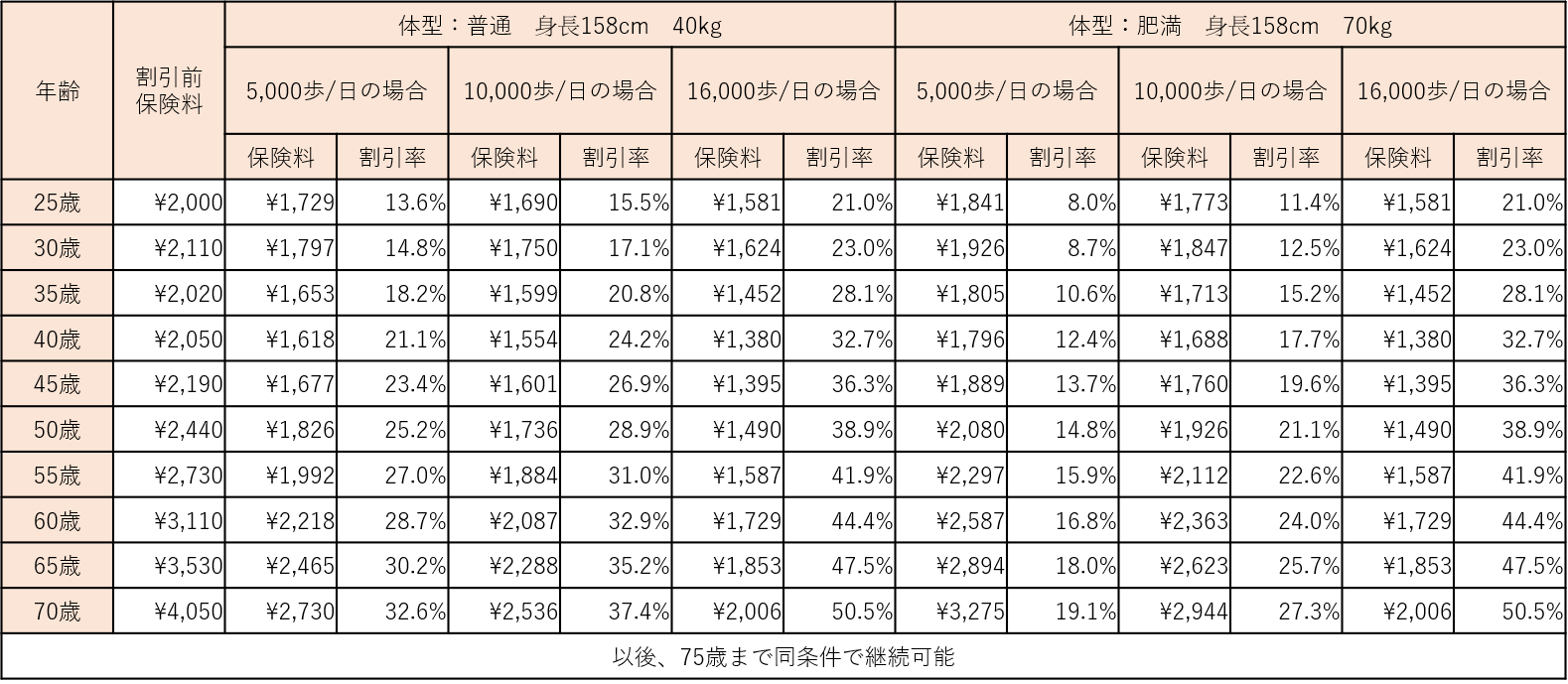

保険料は、以下の通り。

男女ともに若いうちは手頃な保険料なので、とっつきやすいだろう。

男性

女性

基本の保険料は、身長と体重がいくつでも、つまり痩せ型であっても、太っていても変わらないが、歩く歩数が5,000歩、10,000歩程度だと、痩せている人の方が「割引率」が高い。

例えば30歳 男性の場合、基本の保険料は1,540円だが、BMIが低い普通の体型の場合、5,000P歩で1,296円と-15.8%のディスカウントとなるのに対して、太めだと1,378円と-10.5%しかディスカウントされていない。

10,000歩でも、前者が1,256円で-18.4%であるのに対し、後者は1,317円で-14.5%で、4%ちかくの開きがある。

しかし、上限の16,000歩までいくと、痩せていても、太っていても同年齢で最大の-25.8%の割引が効き、保険料は1,143円となる。

このあたり、デブに優しいのか、厳しいのか良く分からない。

注:全然別の話だが、通常の医療保険はBMIが30を超えると(例:身長175cmで体重92kgなど)特別保険料などが付くことが多いが、本商品ではBMIが高くてもそのようなものがないので、加入という観点ではデブに優しいと言える。

ちなみに筆者もかなり太目なので、このあたりの配慮は嬉しい。

また、この「歩くほど安くなる(ディスカウント率)」というのは、年齢が上がるほど顕著。

年齢の上昇に伴い「割引前」の定価の保険料は上がっていくが、歩いた場合の割引率もどんどん上がり、70歳以上で毎日16,000歩を歩いている場合などは、男性で52.1%、女性で50.5%の割引となる。

70歳を超えて、毎日10キロ近く歩く。

何だか逆に体に悪いような気もするが、保険会社として保険料を割り引いている以上、「健康にはプラス」というような裏付けデータがあるのだろう。

それにも関係するが、本商品、個人的には50、60、70代に良いのでは?と思う。

詳細については後述するが、弱点はあるものの「頑張って歩けば」60代、70代で、この保障内容が「2,000円前後の保険料」で受けられるのは凄い。

告知があるので、誰でも入れるわけではないが、もしクリア出来るなら、早めに入っておいても良いかもしれない。

と言うか、これで本当に収支が合うのだろうか?

心臓や脳などは、歩くことで予防効果があるような気がするが、がんなどは「歩くこと」とあまり関連がないようような気もするのだが・・・

まあ、それは筆者が心配することではないが。

このような、

「体を動かすことで、保険料が安くなる。」

というコンセプトは最近の流行りで、先行する商品では、住友生命のvitalityや、あんしん生命とNTTドコモが共同開発した「あるく保険」などがある。

これら2つの商品に対して、本商品の売りは「スピード感」だろう。

Vitalityは、歩いたり、ジムに通った「実績」を積み上げていけば、年単位で保険料が下がっていくのだが、最大割引30%に達するまで9年かかるし、あるく保険の方は、保険料が割り引かれるのではなく、ある一定のバーをクリアすると「2年毎に保険料の一部が返金される」という仕組みとなっていて、どちらもメリットが受けられるまでの時間が長い。

その点、本商品は歩けば歩くほど、翌月の保険料がすぐに下がるので、頑張った成果が即反映されるという点が良い。

ユーザーからすれば、自分の努力はすぐに報われた方がモチベーションアップに繋がるだろう。

しかし、一方の保険会社にも悩みがある。

契約者ごとに保険料を毎月増減させる。

保険会社にとって、こんな面倒なことはない。

そのため住友生命のvitalityも、あんしん生命のあるく保険も、年単位を基本としているのである。

が、本商品では前月の努力が翌月の保険料にすぐに反映される。

大手が敬遠する仕組みを、わずか数十人規模の会社が開発したのだから、これは爽快である。

先行する会社も「年単位」などと悠長なことを言わずに、見習って欲しいものだ。

さて、では弱点の解説に入る。

弱点1 これだけでは危険!!3大、5大給付金は一度だけ

本商品の最大の弱点であり、かつ、契約者がもっとも注意しなければいけない点がこれ。

特に若い人は気をつけた方が良い。

まずは、給付内容をおさらいしよう。

入院 10万円

5大疾病 30万円

3大疾病 60万円

非常に明快だが、このうち5大と3大は受け取れるのは1回のみとなっている。

また、給付金が払われた瞬間に「契約そのもの」がなくなってしまう。

契約がなくなるので、それ以後、更新は出来ない。

また、給付金を受け取った契約者は、5大疾病、もしくは3大疾病を「経験している」ということなので、その状態では他の医療保険などには

入れない

と思っておいた方が良い。

直近で5大、3大疾患を経験した人はまず、普通の医療保険には加入出来ない。

本商品に再び入ることも、告知ではねられてしまう(再加入の際に告知があるため)ので無理。

仮に本商品だけだと、大きな病気を経験した後に、何も保険がない状態になってしまうということ。

安易に「これだけでOK」と考えるのは危険だ。

あくまで、一般的な医療保険に入った上で、「本商品を追加する」という風に考えないといけない。

本商品のサイトでも

「今入っている入院日額5,000円の保険だけでは不安と思っている方」

などのフレーズがあり、暗に補助的な商品であることを啓蒙している。

また、本商品が通常の医療保険のオプションとして用意してある「三大疾病一時金」などの「代わり」になるか、と言えば、それも違う。

医療保険のオプションとである「三大疾病一時金」などでは、1年に1回を上限に「何度でも」受け取れるようになっているが、本商品の給付は前述の通り「1回のみ」

そのため、がんの再発、転移などには無力である。

特にがんは、1回目は外科的手術でがん細胞を「切れれば」、わりと入院も短く済むケースが多い。

ただ、再発、転移などをして

「切れない状態(がんの場所や、体力的な面で外科的手術が出来ない)」

になると、抗がん剤や放射線治療などに頼るしかなく、一進一退を繰り返すので、時間もかかる。

当然、仕事にも影響するため、収入面にも不安を感じるだろう。

このような「大きなリスク」が発生した時こそ、保険が役に立つ場面。

前述の通り、通常の医療保険の三大疾病一時金であれば、このような場面でも複数回、給付を受けられるので、力強い。

このような「最悪のケース」を想定して、ちゃんと保険に入った上で、本商品を検討すること。

一回しか給付しない、給付後は保険契約は終了する。

これらのことは、申込時の重要事項説明書にもしっかり書いてあるので、簡単に読み飛ばしてはいけない。

本商品は「今月の努力が来月の保険料に反映する」という発想も斬新だし、サイトもアプリもスマートにできているので、良い意味で昔ながらの「保険臭」がない。

だが、当然ながら中身は保険で、保障内容としてはライト(軽め)である。

あまり過信せずに、他の保障でしっかりとリスク対策をとった上で、本商品の趣旨に賛同できるなら、思いっきり歩いて、なるべく安い保険料で保障を受ければ良いと思う。

弱点2 わりかんがん保険の契約者は入れない

コロナ助け合い保険もそうだが、既に同社の商品、具体的には「わりかんがん保険」の契約者は本商品には入れない。

同社は少額短期保険業という免許で各商品を提供しているのだが、この少額短期保険業というのは、平たく言えば小規模保険会社向けの免許。

給付金も死亡300万円以下、医療保険80万円以下までという条件があり、わりかんがん保険の契約者は「がんと診断された時に一時金80万円」という保障をうけているため、このルールに抵触してしまうのである。

そのため、同社の商品には二重では入れない。

まあ、いかにも日本的な規制である。

筆者はjustincaseの商品が好きで、そのアイディアとスピード感を高く評価しているが、最近は小規模短期の「檻」が重荷になっている印象。

大きなお世話だが、本筋の保険業の免許の方が色々と面白いことが出来るのでは?とも思う。

まあ、保険業も取ったら取ったで、金融庁がうるさくて大変らしいが・・・・

弱点3 割引が効かなれば割高

本商品に入る人はちゃんと歩くだろうし、普通に生活していれば、5,000歩/日くらいはわけない。

そのため、この商品に入って「割引が一切効かない」ということは考えにくいが、仮に定価(割引前保険料)が続くとなると、本商品にメリットはない。

それを検証してみたいが、本商品は入院一時金、5大疾病一時金、3大疾病一時金がセットになった特殊なもので、他社で類似商品はない。

ないのだが、同種の条件で「仮想商品」を作ることは出来る。

構成は以下の通り。

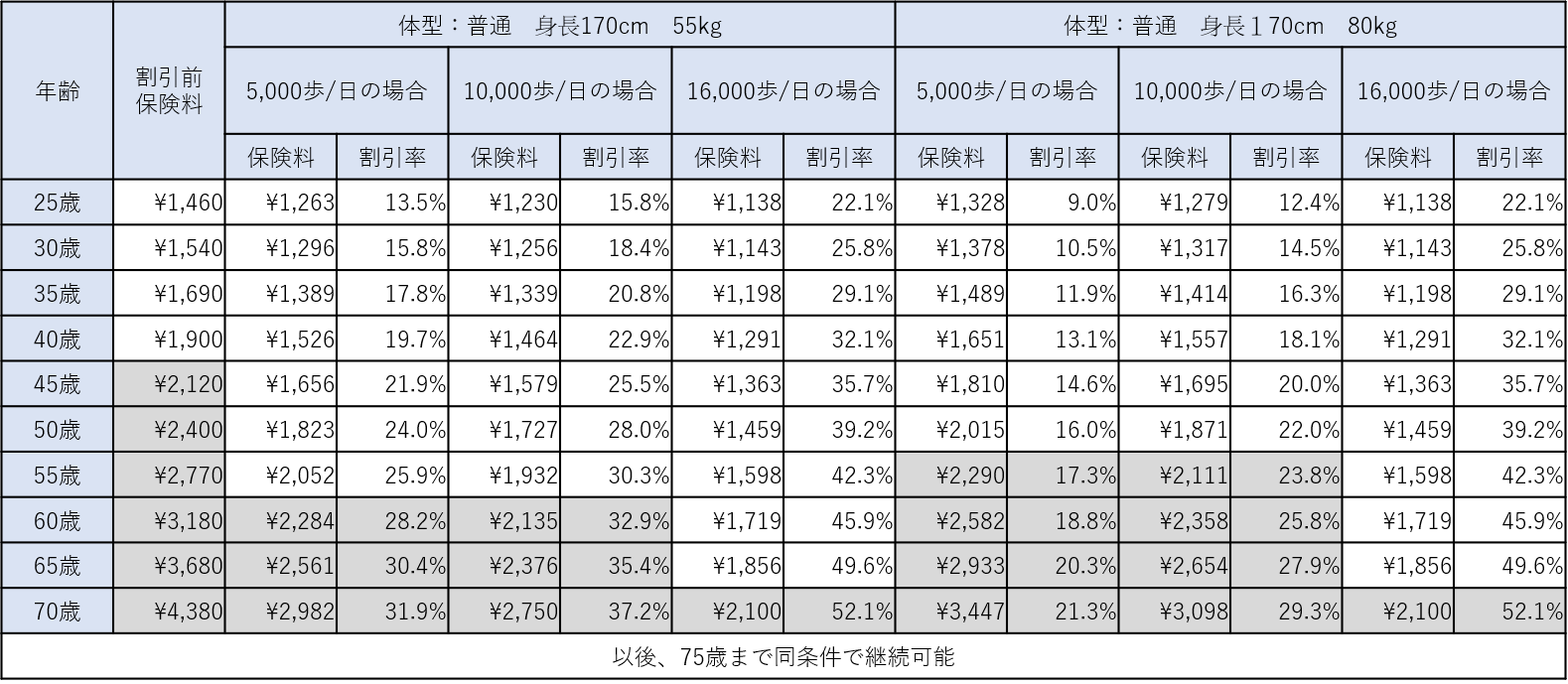

30歳男性

・ひまわり生命

入院一時金特約 10万円 850円

3大疾病一時金特約 30万円 624円

・メディケア

特定疾病一時給付保険 8大疾病一時金 20万円 606円

合計 2,080円

注:終身払い。ずっと保険料は変わらない。

これらは、各商品の「パーツ」を組み合わさせただけなので、各パーツに単体で加入することは出来ず、これが実際に存在するわけではない。

それでも「この内容なら、保険料はこんなもんだろう」という「保険料の相場」という点では参考になる。

これらパーツを寄せ集た仮想商品の保険料は2,080円。保険料はずっと変わらない。

30歳男性の「あるくとおトク保険」の保険料は1,540円(割引前保険料)なので、この時点では安い。

しかし、本商品は5歳刻みで保険料が上がり、以下のように推移する。

30歳~ 1,540円

35歳~ 1,690円

40歳~ 1,900円

45歳~ 2,120円

50歳~ 2,400円

55歳~ 2,770円

60歳~ 3,180円

65歳~ 3,680円

70歳~ 4,380円

つまり、割引前の保険料では45歳の段階(2,120円)で仮想商品(2,080円)に逆転されてしまう。

それらをまとめたものが下記の表。

灰色に網がかかっている部分は、仮想商品に保険料で「負けている」という部分。

ざっと見たところ、本商品に入るならやはり一日5,000歩くらいを歩くことが絶対条件。

そうすれば通常の体型の方で59歳まで、太めの人でも50代前半までは「割安」な保険料で保障を受けられる。

とは言え、このタイプの商品は

「自分に発破をかけて、なるべく運動する習慣を維持する」

という点でのメリットが大きいので、単純な保険料比較をしてもあまり意味はないのだが、

「ちゃんと歩かないとダメ」

という点だけは理解した方が良い。

なお、本比較は30歳の男性が加入した場合の比較なので、50代、60代の場合、他社で同様の保険に入ろうとすれば「バカ高く」なる。

その点、冒頭でも述べたように、年寄には条件が良い商品とも言える。

口コミ・評判

40代男性 既婚/子供なしさんから口コミ

ウォーキングが趣味で、自分には最適な商品だと思っています。

保険自体は日本生命でしっかり入っていますが、こちらの保険の目的は+アルファの保険と自分へのプレッシャー。

私は身長175cmで、平均するとだいたい毎日5km程度歩いてますが、それだと割引率が真ん中くらい。

最大割引の平均16,000歩だと、私の身長の場合、「毎日+1,2km」という感じなので、それを目指してやってます。

月々1500円程度なので、今の保険に変な特約を付けるよりは安いですし、何より楽しんで出来るので気に入っています。

今の所、加入してからずっと最大割引なので、「一ヶ月でもそれを切りたくない」というのモチベーションになります。

比較した方がいい他社商品

改定履歴

・2020年11月2日 初稿

参考:各社のがん保険を比較したい方には、

『がん保険 何で比較する?項目別 商品比較』

をご覧いただきたい

他社のがん保険の☆評価一覧は、コチラ