提供会社:マニュライフ生命

商品名:こだわり終身v2

ページコンテンツ

この保険の弱点

参考コラム:終身保険総論 終身保険の「まとめ」

マニュライフ生命はカナダの保険会社。

元々は日本で言えば郵便局の保険部門(かんぽ)のようなものだったが、その後民営化され、今ではカナダ国内だけでなく様々な国で事業展開している。

さて、この会社の終身保険だが、現時点で言えば

「トップクラスに返戻率が高い」

と言える。

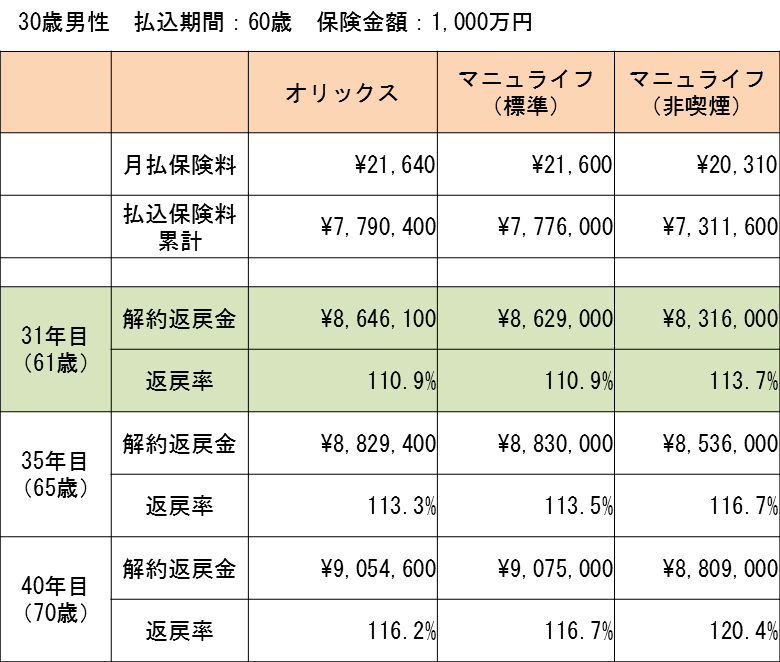

返戻率でここと勝負出来るのはオリックス生命くらいで、その他の国内生保では太刀打ち出来ない。

契約してから一定期間「解約返戻金が低く抑えられる」タイプの終身保険を低解約返戻金型と言うが、この商品にはそれが用意されている。

また「タバコを吸わない人向け」の割引制度も用意されており、それら2つを併用すると、返戻率はかなり高くなり、オリックスでも勝てない。

その点では2019年1月時点においては、「終身保険の王者」と言って良いだろう。

しかし、たった一つ弱点もある。

それは・・・

マニュライフ生命って何?

ということだ。

冒頭で述べた通り、カナダの保険会社で全世界的に見れば大きな保険会社であることは間違いない。

また最近ではサッカーの中田英寿を起用したテレビCMも流しているが、いまいち知名度がない。

そもそもこの会社は法人向けの節税保険商品でのし上がってきた会社。

業界的には、マニュライフ=節税保険と認知されており、実際のところ今でも売上のほとんどはその手の商品だろう。

それが、一転、ここ数年、個人向け商品に力を入れてきている。

この終身保険もその一環だろう。

筆者として、心配なのはその点で、

「いつまで本当に個人向け商品をちゃんと提供するのか?」

というところ。

特に終身保険は加入して5年、10年で解約するようなものではない。

基本的には死ぬまで保険会社に保障してもらわないといけない商品だし、仮に解約するとしても20年、30年、下手すれば40年以上先のこととなる。

その時まで、この会社がちゃんとしているのか?

もちろん撤退しても、他の会社に事業ごと売却したりするから、契約自体がなくなる可能性は低い。

というよりそんなことは金融庁が許さないだろうから、そこまでの心配をする必要はないが、それでは「マニュライフ生命 個人向け保険撤退」、「マニュライフ生命事業再編で〇〇生命に事業売却」というようなニュースが出ると気が気ではない。

現時点ではマニュライフ生命の格付けは「A+(S&P)」となっており、「まあ普通」という程度の信頼度だが、数十年も資産を預ける相手としては、いささか不安な面がある。

他の保険会社の格付けを知りたい場合は、こちら

少々個人的な感想になってしまうが、筆者は外資系生保のドライさも良く知っているので、「うーん、ちょっとどうなのかなぁ」とは思う。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

基本商品の競争力

・一生涯の保障で死亡保障

・貯蓄型のため解約返戻金を、教育資金、老後の資金として活用できる

・低解約払戻金型の終身保険

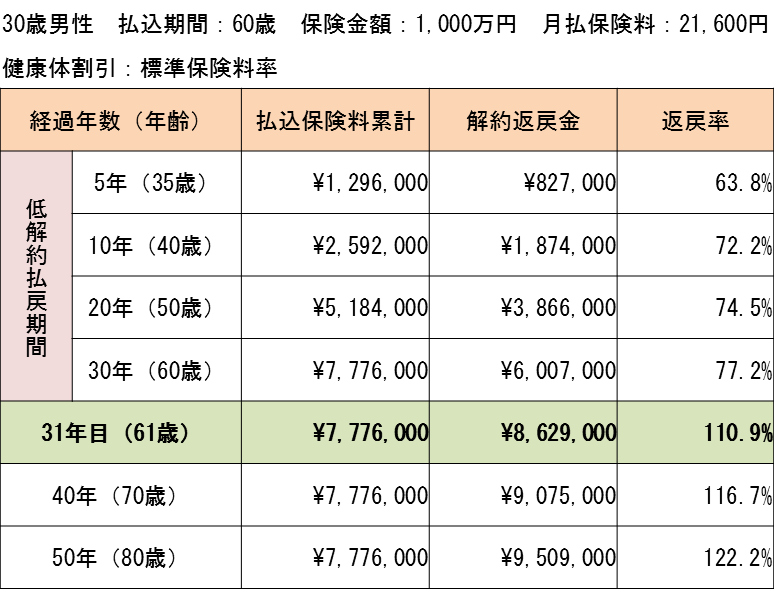

低解約払戻金型とは、払込期間の解約払戻金を抑えることで、保険料を抑えた終身保険

低解約期間中の解約払戻金は、低解約払戻金を設定していない場合の70%となっている。

払込期間経過後は、解約払戻金は抑制されずに通常の終身保険の解約払戻金と同等になる。

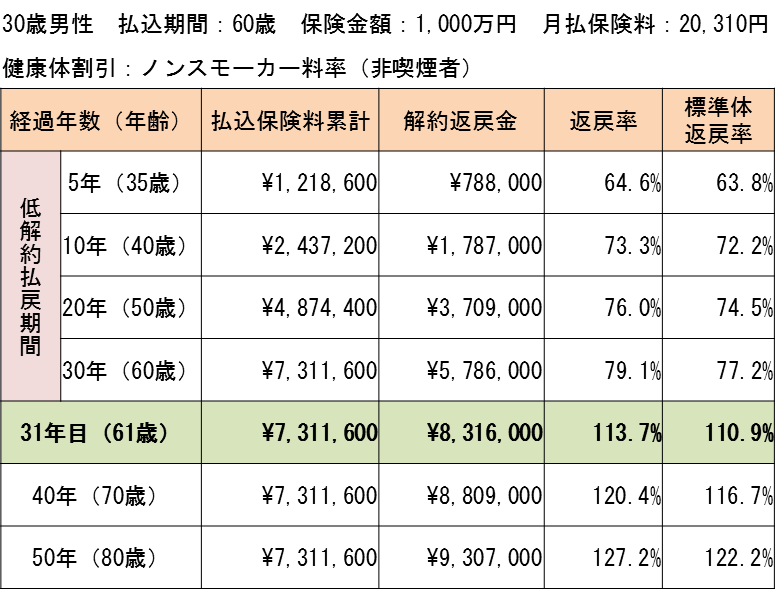

・過去1年以内に喫煙したことがない場合、割安な非喫煙者保険料率が適用される。

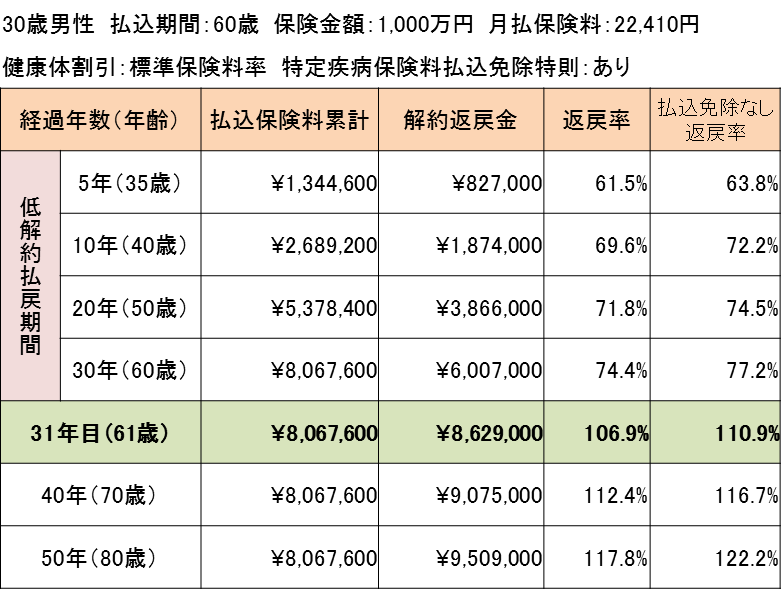

30歳男性 払込期間:60歳 保険金額:1,000万円の場合の

割引ありとなしの月払保険料は、

標準保険料率(割引なし):21,600円

非喫煙者保険料率(割引あり):20,310円

となっている。

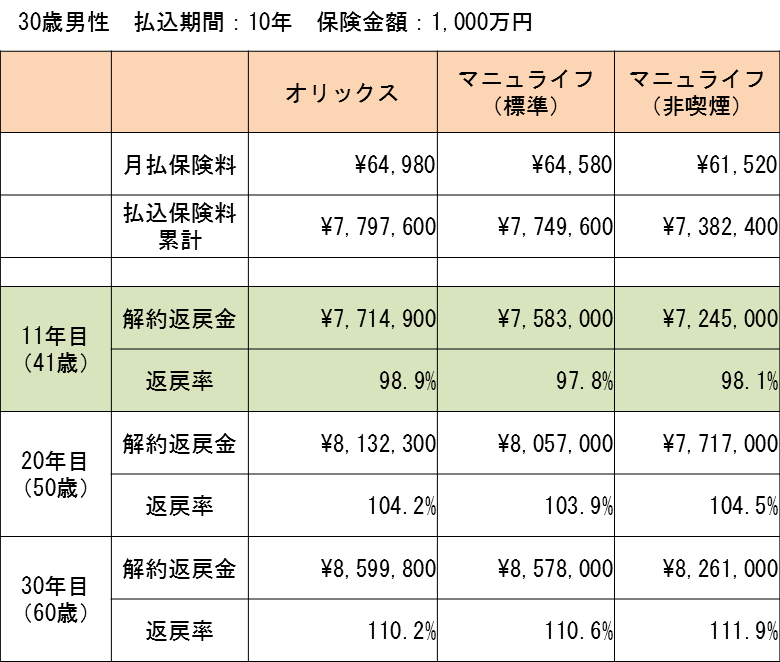

・払込期間は、終身払、短期払から選択できる。

短期払は、20,30年、35,40,45,50,55,60,65,70,80,90歳から選択可能

※歳満了の場合、設定可能な払込期間は、最短でも10歳差が必要

・保険金額は、200万円から10万単位で選択可能

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

特約(オプション)について

特定疾病保険料払込免除特則

以下の条件に該当になったとき、以後の保険料が免除される。

がん(悪性新生物)・・・診断

急性心筋梗塞・・・60日以上の労働制限

脳卒中・・・60日以上の後遺障害

他社と比べると、がん(悪性新生物)については、同様の条件だが、急性心筋梗塞、脳卒中に関しては、「入院または手術」で払込免除となる保険会社があるが、マニュライフは、「60日以上の労働制限、後遺障害」と条件が厳しい。

その一方、払込が不要となった場合に、その時点で払込期間満了までの保険料を全額支払ったのと同じ扱いとなり、解約返戻金が増加する。

保険料は、+810円/月(標準)、+780円/月(非喫煙)になる。

この払込免除の特約保険料部分は「掛け捨て」となるため、これを付けると4%程度返戻率が低下することに。

内容は悪くないが、返礼を下げるほどの価値があるかは疑問。

参考コラム:

払込免除特約について悩まれている方は・・・

『保険に「払込免除特約」は必要か?』

をご覧いただきたい。

無配当新災害割増特約

交通事故などの不慮の事故が原因で亡くなった場合に、保険金が上乗せしてもらえる特約。

死亡の他、高度障害でも保険金が受け取ることができる。

30歳男性 災害死亡保険金:1,000万円の保険料は、+400円になる。

死亡に関しては、事故や天災で亡くなったからと言って特別にお金がかかることはないので、別に付けておく必要はない気もする。

しかし、「傷害を負ってしまうリスク」を考慮するのであれば付けておいても良いかもしれない。

なお、特定疾病保険料払込免除特則と併用して付加することはできない。

リビングニーズ特約(無料)

余命6か月以内と判断されたとき、死亡保険金の一部または全額を指定して受け取ることができる。

ただし、受け取れる保険金額は、通算で3,000万円までとなっている。

無配当年金特約(無料)

保険金を確定年金で受け取ることが出来ます。こちらも無料。

無配当年金支払移行特約(無料)

保険料払込満了後の終身保険契約の全部または一部について、将来の死亡保険金および高度障害保険金の支払にかえて、年金で受け取ることできる。

フローチャートでまるわかり!5つの質問!アナタに必要は保険はこれだ!!

比較した方が良い他社商品は?

マニュライフ生命の終身保険は、各社と比較してもトップクラスの商品。

特にタバコを吸わず「非喫煙割引」が使えるのであれば、ここが一番良い。

あとは弱点でもあげた「会社の信用力」をどう考えるか?という点か。