提供会社:メディケア生命

商品名:メディフィットEX

ページコンテンツ

この保険の弱点はここだ!!

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

これは面白い商品だ。

長患いの際の「薬の負担」という問題に正面から取り組んだ商品で、もしかしたら「未来の医療保険」の一つのロールモデルとなるような商品かもしれない。

従来の医療保険は「入院」か「手術」をすることが給付(お金を受け取る)の条件であったが、本商品では

薬剤治療(投薬や注射)をすること

で給付を受けられるという点が特徴。

代表的なものが抗がん剤。

なお、他社の商品でも「抗がん剤を受けれれば〇〇万円」というようなものは既にあったが、本商品では抗がん剤だけでなく、他の病気も対象にしている。

対象範囲によってタイプが2つあり、Ⅰ型だと、がん、心疾患、脳血管疾患の3つが対象。

Ⅱ型だとⅠ型に加え、下記の病気も対象となる。

・動脈・静脈疾患

・腎疾患

・肝疾患

・膵疾患

・糖尿病

・脂質異常症

入院や手術ではなく「投薬」にフォーカスしたという点では、従来の医療保険の概念を覆すアプローチだと思う。

誰もが知っている通り、今の日本の社会保険制度は、財政がかなりひっ迫している。

率直に言って、このままではもたない。

そうなるとやることは決まっている。

出来るだけ医療費を削減する(より一層の入院短期化、余計な薬を出さない、など)

という「出口(出費)」を抑える方策と、

出来るだけ患者負担を増やす(高齢者の負担を1,2割から3割負担など)

という「入口(収入)」を増やす方策だ。

場合によっては、今の現役世代の3割負担が、3.5割負担、4割負担などに増えていく可能性もあるだろう。

近未来の日本では「病院で入院・手術をする」ということが今ほど気軽には出来なくなり、かつ自己負担も高くなることはまず間違いない。

当然、なるべく入院せず、なるべく自宅で、なるべく投薬で、という方向になるだろうから、入院に重きを置いている今のような医療保険より、将来的には投薬にフォーカスした医療保険が出てきてもおかしくない。

以前からそう思っていたが、それを具現化したものが本商品だと思う。

正直、メディケア生命には

「実態としては『第二住友生命』。資金力にものを言わせ、他社の後追い商品を安い保険料で出しているだけのモノマネ保険会社」

(我ながらムチャクチャ言っているが、あくまで個人的な感想)

と、あまり良い印象を持っていなかったが、ここにきてかなり挑戦的な商品を投入してきた。

このような新しい試みこそ「住友本体では出来ないこと」であり、純粋に見直した。

まあ、筆者に見直されたところで「別に何?」という感じだろうが・・・

だが、評価としては★2つ。厳しい。

別にメディケア生命を毛嫌いしての評価ではない。

商品自体、新しいし、面白いとも思うのだが、

これ売りにくそうだなぁ・・・・

とも思ってしまう。

販売する方の立場からすると、コンセプトがあまりに先鋭的すぎて

契約者、理解出来ないんじゃない?

という感じ。要は分かりにくい、ということ。

この保険を「凄い!!」と評価してくれるのは、既に実際に投薬している人だろう。

そういう方々が、「毎月の薬代って意外に負担になるね・・・」と実感してから、

ああ、こんな保険があるなら入っておけば良かったぁ!!

と思うのであって、まだ病気になっていない人は、なかなかピンと来ないのではないだろうか。

また、肝心の保障内容も、新しい考え方に基づく商品だけに、粗も多く、洗礼されていない印象。

ただ、これを企画した発想と、実際に販売した実行力は凄いと思う。

爆発的に売れることもなさそうだが、すぐに販売停止などにせず、是非この路線でブラッシュアップしていって欲しい。

では弱点(デメリット)の解説。

弱点1 何が対象で、何か対象じゃないのか分かりにくい

分かりにくさの大きなポイントがこれ。

一体何が給付の対象で、何が対象じゃないのかが非常に分かりにくい。

まずは対象の病気とその薬について見てみよう。

もうこれを見ただけでチンプンカンプンだろう。

ザっと解説すると、抗がん剤はがん細胞を叩くための薬。

抗がん剤を利用する局面は大きく分けて2つある。

1つは手術後に予防として「念のために」に1,2度やる場合と、「もう抗がん剤しかない」という状況で、複数回(原則、毎月)やる場合。

本商品は、ある月に投薬をすれば給付をされるシステムなので、予防的にやる1,2度なら、つまり、1,2回しか給付されないということ。

金額は契約内容次第だが、ここではサイトのお勧め例にも載っている抗がん剤5万円(その他は2.5万円)という例で説明しよう。

抗がん剤が1,2回であれば、5万円か10万円ということ。

これくらいであれば別に保険に入っていなくても、どうと言うことはない。

大変なのは複数回、ほぼ毎月やらないといけないような状態。

このような時、本商品に加入しておけば毎月5万円を受け取れるので、がんの治療中で肉体的にも精神的にも辛い身にはありがたいだろう。

この「抗がん剤治療」が本商品の大きな柱の一つ。

しかし、これだけなら他社でも同じようなものが沢山ある。

特徴的なのは「その他」の病気。

俗に三大疾病と言われるのは、がん、心疾患、脳血管疾患の3つだが、この商品ではⅠ型の場合、心疾患、脳血管疾患の時にも「薬の投与」でお金が受け取れる。

心疾患、脳血管疾患に関しては「抗血栓薬」とあるが、これは平たく言えば「血液をサラサラにする薬」

心疾患、脳血管疾患ともに「血管が詰まる」ことで病気が発生するので、傾向として血液がドロドロ(高脂血症など)な人が多い。

そのため、この病気を経験した後は、再び血液が詰まらないように「血液をサラサラ」にするための薬を飲む。

有名なのはワーファリンなどで、ある程度の年齢がいった方などは心疾患、脳血管疾患の予防のために飲んでいるような人もいる(但し、このような予防は対象外)

そのため、心疾患、脳血管疾患をやれば、必然的にこの薬は飲み続けることになる。

本商品では給付の回数を60回(5年)、120回(10年)から選択出来るが、毎月2.5万円の給付なので、60回なら150万円、120回なら300万円。

ワーファリン程度なら薬代などたかだ知れているが(1錠10円くらい)、それで2.5万円が5年、10年続くなら嬉しい。

このワーファリン程度の薬でも「対象」となっている。

ここまでがⅠ型。

Ⅱ型になると、ここに

・動脈、静脈疾患

・腎疾患

・肝疾患

・膵疾患

・糖尿病

・脂質異常症

が対象に加わる。

動脈、静脈疾患というのは、考え方としては心疾患、脳血管疾患と同じ。

心臓、脳「以外」のところの血管のトラブルも対象にしますよ。ということで、やはり薬は抗血栓薬。

しかし、「優しい」のはここまでで、以下の腎疾患から脂質異常症までの薬はどれも聞いたことなどないだろう。

基本的には「かなり重症化してから飲む薬」だと思って良い。

例えば、脂質異常症。

これはコレステロールが「高すぎる」とうことなのだが、処方される薬はロスバスタチン(1錠18.8円)などが有名。

「あれー、コレステロール高いねぇ~、一応薬飲んでおきましょうかぁ」

などと医師に言われると、まずはこのような「軽度」の薬を処方される。

しかし、これらの軽度なレベルの薬は対象外。心臓、脳とはうって変わって塩対応になる。

対象となるのは、PCSK9阻害薬という重度の患者向け(どちらかと言うと遺伝的要因の場合)のもので、商品名としてはレパーサやプラルエントなどが有名。

ちなみに薬価は月に5万円程度。

なお、この5万円というのはあくまで薬自体の価格で、実際には患者は3割負担だし、高額療養費制度なども絡んでくるので、負担は1万円台で済むだろう。

いちいち例を挙げるとキリがないが、脂質異常症以外にも肝臓、腎臓、膵臓、糖尿病なども

「結構症状が重い状態で飲む薬」

が対象となっている。

ちょっと血糖値が高い(糖尿病)、肝臓の数値が高い(肝疾患)などの「軽度」で飲む薬は対象外ということ。

あくまで筆者の私見だが、本商品は

がん → 長期の抗がん剤には有効 〇

脳、心臓、動脈、静脈 → 割と軽い薬でOK 〇

それ以外 → 結構重くならないとダメ ×

という感じで、なんともバランスが悪い。

脳、心臓だけやたらと優遇されてない?他の病気、スゲー厳しいけど・・・

という感じ。

サイトを見ると、9つの病気になると薬代が貰える!!というような印象を受けるが、実際にはそうではないということ。

ただ、このあたりは新しい商品だけに仕方がない部分もあるだろう。

何でもかんでも支払対象にしてしまえば、保険料がバカ高くなって商品として成立しない。

どこかで「足切り」しないといけないが、それも模索中という印象。

セールス的には

「9つの病気になったら薬代としてお金が受け取れます!!」

と言いきりたいところが、そこまで強く言いきれるようなものでもなく、このあたりの「モヤモヤ感」が契約者にとって「良いか悪いか判断できない・・・」ということになるのではないか?

その熱意には頭が下がる。

ちなみに、筆者はこの商品には大きな将来性を感じていて、面白そうなので入った。

前述した通り、保障としてはまだ粗いが「あくまで応援」という気持ち。

弱点2 本質的に必要か?

少々手厳しことを言うが、この商品に入っておいて

本当に助かった・・・

という場面は、抗がん剤くらいではないだろうか?

と言うのも、それ以外の病気では、薬代が安いものから高いものまで色々あるが、自己負担出来ないほどのレベルではない(かなり高いものもあるにはあるが)

そもそも日本の医療は自己負担3割で、医療費(薬代)がある一定を超えると高額療養費制度なども使える。

更には高額療養費制度には、その治療が長期間に渡った場合、更に医療費をディスカウントしてくれるようなシステムがあり、薬代もそこまでの負担にならないケースが多い。

別に毎月2.5万円の給付がなくてもやっていけるだろう。

むろん、毎月2.5万円貰えれば嬉しいのは嬉しいが、そのための保険料を払う必要がある。

なるかならないか分からないし、仮になったとしてもそこまでの負担ではない。ということであれば、この保険は本質的には必要性がない。(抗がん剤以外は)

ただ、冒頭でも書いた通り、今後、自己負担が増えたり、なかなか入院させてくれない「近未来」には、このような保険は必ず必要になってくるだろう。

そう意味でも「早過ぎる商品」と言えるかもしれない。

弱点3 抗がん剤には就業不能保険の方が有効

本商品が本質的に力を発揮するのは長期間「抗がん剤」を受けた時だろうが、そのような時には別に考えなくてはいけないことがある。

それは働けなくリスクだ。

毎月抗がん剤を受ける生活になると、基本的に働けない。

1週間入院して抗がん剤、その後1週間自宅療養。これがモデルケースなので、何となくでも体調が良いのが月のうち2週間程度しかないのである。

そうなると仕事に就けず、収入は激減する。

本商品にも「抗がん剤時の収入減」を補う効果はあるものの、契約例にあるような5万円という金額では少なすぎる。

もちろんこの金額を10万円、15万円などに増やすことも可能だが、この商品には「がん以外」の病気の保障も含まれるため、どうしても保険料が高くなってしまう。

であれば、働けないリスクを専門的にカバーする就業不能保険の方が良い。

また、「働けない」のはがんだけではない。

脳血管疾患で麻痺が残ったり、腎臓が悪化し人工透析が必要になったり、などなど。

それらのリスクをまとめてカバーする意味でも就業不能保険の方が適しているように思う。

本商品は、就業不能保険の代わりにはならない。

以上、弱点を3つばかり挙げさせて頂いた。

我ながら辛辣だと思うが、反面、筆者はこの商品に加入した。

言ってることとやっていることが矛盾してるだろ!!

と突っ込まれそうだが、単純に面白い!!と思うのと、将来的にはこの商品がプロトタイプになって「医療保険の新しい形」が出来るのではないか?というワクワク感を込めて、入らせて頂いた。

まあ、応援の一環でもある。

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

他社の医療保険の☆評価一覧は、コチラ

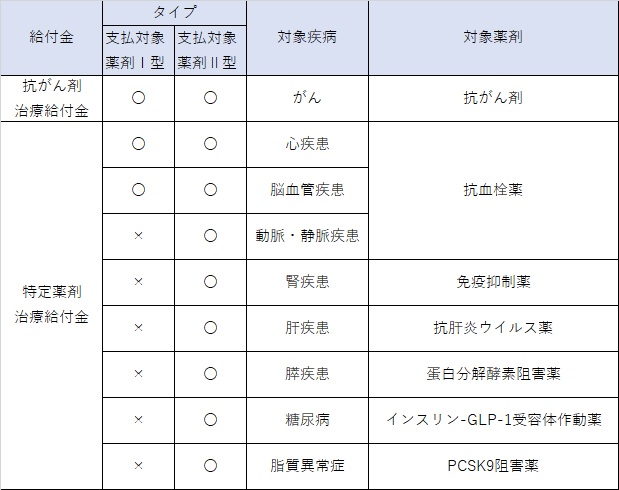

商品の構成について

主契約のプランは、2つ

支払対象の範囲を設定できる。

Ⅰ型 … がん、心疾患、脳血管疾患

Ⅱ型 … 上記に加え、動脈・静脈疾患、腎疾患、肝疾患、膵疾患、糖尿病、脂質異常症

対象疾病と支払対象薬剤は次の通り

がん … 抗がん剤(ホルモン剤も含む)

心疾患 … 抗血栓薬

脳血管疾患 … 抗血栓薬

動脈・静脈疾患 … 抗血栓薬

腎疾患 … 免疫抑制薬

肝疾患 … 抗肝炎ウィルス薬

膵疾患 … 蛋白分解酵素阻害薬

糖尿病 … インスリン・GLP-1受容体作動薬

脂質異常症 … PCSK9阻害薬

特定薬剤治療給付金

抗がん剤を除く特定薬剤による治療を受けた月ごとに給付金が受取れる。

給付金の金額は、1万円~15万円で選択可能

抗がん剤治療給付金

抗がん剤による治療を受けた月ごとに給付金が受け取れる。

給付金額は、特定薬剤治療給付金の2倍。つまり2万円~30万円となる。

支払限度回数

60回、120回から選択可能(但し抗がん剤は無制限)

30歳男性で、特定薬剤5万円、抗がん剤10万円、60回型の場合、毎月の保険料は、

Ⅰ型(3疾病):1,950円

Ⅱ型(9疾病):2,680円

となっている。

ここまでが主契約(メイン部分)、以下特約の説明に入る。

先進医療特約(11)

先進医療を受けた際の治療費の実費分(通算2,000万円)と一時金5万円が受け取れる。

特定3疾病保険料払込免除特約(20)

がん(上皮内がんを含む)、心疾患、脳血管疾患の3つの疾病で次の状態に該当した場合に、以後の保険料が免除となる。

がん(上皮内がんを含む)…診断

急性心筋梗塞 … 入院

急性心筋梗塞以外の心疾患 … 20日以上の入院または手術

脳卒中 … 入院

脳卒中以外の脳血管疾患 … 20日以上の入院または手術

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

比較した方が良い商品

類似商品なし

他社の医療保険の☆評価一覧は、コチラ

編集履歴

2020年8月25日 初稿