「普通」の180日ルールとは?

医療保険には、ほとんどの商品で180日ルールというものがあります。

まずは「通常」の180日ルールを解説します。

医療保険には、

・退院後180日以内に

・前回と同じ病気で入院した場合には

・連続した同一の入院と見なす

というルールが設けられています。(ほとんどの医療保険で共通しています)

図にすると、こんな感じです。

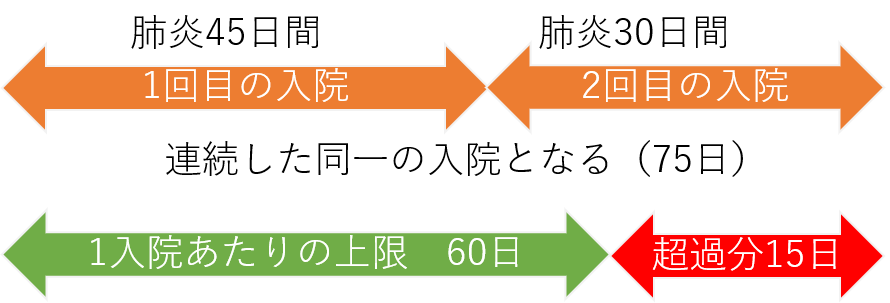

上記の例では、まず肺炎で45日の入院をしましたが、その後、運悪く肺炎を再発。

退院してから120日後、つまり「180日以内」に再度入院をしています。

この場合、先程の「180日以内」、「同じ病気」に該当するため、「連続した入院」と見なされ、45日+30日で「75日の入院」をしたことになります。

ここで問題になるのが、1入院あたりの日数上限です。

日数上限とは、1回の入院あたり何日まで給付対象とするか?というもので、商品によって、30日型、60日型、120日型などがあります。

このケースでは、75日の入院となるため、30日型では「45日分」、60日型でも「15日分」がオーバーし、「その分は支払われない」ということになります。

これが180日ルールですが、基本的には同じ病気なので「仕方がない」とも言えます。

なお、これが

・病気の後に、怪我

・違う病気

・180日以上空いてから、同じ病気

であれば、それぞれは別個の入院として判断されます。

では次に本サイトでも度々出てくる「変則型」の180日ルールについて見てみましょう。

違う病気でも同一入院?変則型の180日ルールとは?

先程の180日ルールは、ほぼ全社共通のルールですが、最近、変則型の180日ルールを適用する保険会社が増えてきました。

何が違うのかと言うと、

180日以内の再入院は「違う病気」でも、同一の入院として見なす

という点です。

なお、この180日を90日に短縮している保険会社もあります。

180日よりは90日の方が「早くゼロリセットされる」ので、まだマシとは言えるでしょう。

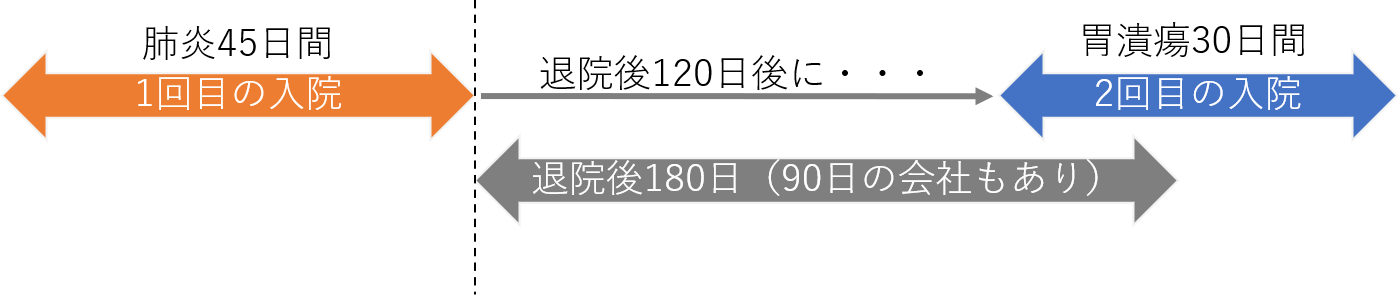

実際の例を見てみましょう。

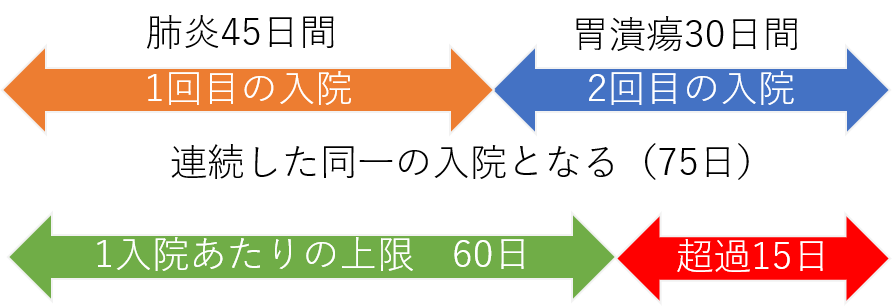

このケースでは、まず肺炎で45日の入院をし、その後、退院してから120日後に胃潰瘍で30日入院した、というものです。

この場合それぞれの入院の原因は「違う病気」なので、通常は「別々の入院」として、2回めの入院はゼロからカウントしてくれます。

ただし、変則型の180日ルールの保険会社では、「同一」と見なすので、日数上限に引っかかる可能性が高くなります。

同じ病気であれば、「連続した入院」と見なされても納得できますが、違う病気なのに「同一」と判断されるのは、ちょっと違うような気がします。

しかし、これらの変則型のルールは、保険会社からすれば「支払うお金(給付金)を減らす効果」があります。

特に高齢者の場合、短期間で入退院を繰り返すようなことも多いので、そのような時に色々な病気を「まとめる」ことが出来れば、上限日数に達して、それ以上、給付金を払わないで済むからです。

そこまで致命的なデメリットではない!!

本サイトで把握している限りでは、この「変則型」の180日ルールを適用しているのは、以下の8社(11商品)です。

注:メディケア生命のみ90日ルールとなっています。

ライフネットや楽天生命などの「新興系」や、メディケア生命(住友生命)やネオファースト生命(第一生命系)、はなさく生命(日本生命系)など大手保険会社が設立した第二生保が多く採用している印象です。

三井住友海上あいおい生命 新医療保険 Aプレミア ★★★☆☆

ライフネット生命 終身医療保険 じぶんへの保険3 ★★☆☆☆

これらの会社が変則型180日ルールを採用している理由は、やはり保険料でしょう。

先程、「保険会社が支払う給付金が減る」とお話しましたが、それはつまり「保険料を安く設定出来る」ということの裏返しでもあります。

契約者からすれば、変則型は通常型に比べ「デメリットでしかない」のですが、その分、保険料が安くなるというメリットもあります。

また、実際のところ、退院してから180日以内に再入院することは稀であり、なかなか起こることではありません。

そのあたりのバランスを考えると、そこまで致命的な弱点ではないのかな?という気もします。

ただし、これも「事前に知っていれば」というところです。

いざ、180日以内に2回入院するようなことが起こり、その時になって「違う病気でも同一カウントされる」と知れば、怒り心頭でしょう。

しかし、保険料が安い、そのため、変則型180日ルールを受け入れる、と納得した上で入るのであれば、実際にそのような事態になった時にも「仕方ない」と諦めることが出来ます。

この記事を読んでいる方は、こんなコラムを読んでいます!!

「お付き合い保険」の断り方と「お付き合い保険」に入るメリット