提供会社:三井プライマリー生命

商品名:通貨選択一般勘定移行型変額終身保険

別名

ラップギフト:三井住友信託銀行

参考コラム:

外貨建一時払終身保険特集!!

「こんな商品には騙されるな!!」はコチラ

利率と利回りの関係を知りたい方は・・・

「超」わかりやすい!!予定利率と利回りの違い!!』

この保険の弱点はここだ!!

三井プライマリー生命は、三井住友海上の子会社で銀行で販売する「窓販商品」を専門的に開発・販売している会社。

本商品は、一時払した金額を株や債券、外貨などで運用していく商品。

言ってみれば、投資信託を買っているようなものだろう。

形としては、

1 運用重視コース

2 保障充実コース

の2つがある。

1の運用重視コースはまとまったお金を預け、それを外貨に換えて20年間運用を行う。

運用の結果は終わってみないと分からない。

2の保障充実コースは1年ごとに死亡保険金が0.5~1%ずつ積み上がっていく。

例えばスタート時に死亡時に10万ドルであれば、1年後には10万1,000ドルになるということ(1%の場合)

しかし、死亡保険が「増える」わけだから、その分のコストはかかる。

それが運用益から引かれるので、運用重視コースよりは伸びが悪くなる。(効率が悪い)

参考コラム:

外貨建一時払終身保険特集!!

「こんな商品には騙されるな!!」はコチラ

利率と利回りの関係を知りたい方は・・・

「超」わかりやすい!!予定利率と利回りの違い!!』

弱点1 複雑すぎる&パフォーマンスが悪い

まず結論から言うが、これ、入らない方が良い。

と言うか、この商品の企画、運用、販売している人で、

自分で入っている人いるかね?

という感じ。

金融に詳しい人であればあるほど、何だこれ?という印象を持つだろう。

形態としては、ファンド オブ ファンドと言われるもので、親ファンド(特別勘定)を経由して、更に複数の子ファンドに投資をしている。

でも、またそこから別のファンドにも投資しているようで、

何段階あんだよ?(笑)

という奇怪な仕組みになっている。

実際に運用を担当しているのは、三井住友DSアセット・マネジメントという三井住友銀行の子会社で、三井プライマリー生命の親会社でもある三井住友海上も株を保有している。

三井プライマリー生命からすれば、親戚のような会社で、そこが運用している複数のファンドに投資をしている。

パンフレットには、

・リスクヘッジのために色々なものに分散投資をしている

・パフォーマンスをあげるためにレバレッジを利かしている

・そのレバレッジもボラティリティを見て決めている

・運用状況に応じて資産配分を変えてる

などなど耳障りの良いことを言っているが、結局ファンドの運用成績がこれ。

2015年から開始して、コロナ禍が始まる前の1月あたりが最高値で122程度。

2015年から2020年の1月と言えば、どこの株式市場も高騰している絶好の機会。

その「黄金の5年間」に100→122と+22%のパフォーマンスしか出せていない。

で、コロナでドカン。

今は112近辺をウロウロしている。

これは急いで資産配分を組み替えて、債権運用に切り替えたことで損切りした結果だろう。

まあ、能書きが凄いわりにはショボいな。ということ。

結局のところ、資産を配分「し過ぎて」しまっているので、株高の上昇局面にはちゃんと乗れないのに、下げる時には一緒に下げてしまう。

また仕組みが複雑なので、それに関する手数料がかかり過ぎて、資産が増えても手数料で削られてしまう。

5年運用して+12%なのであれば、単純に米国債でも買っておいた方が、まだリターンがある。

例えば2015年であれば米国債の利回りが2.7%くらいはあった。

仮にそれで運用していたとしたら、5年で100が114になる計算。

このファンドはコロナ前で122、コロナ後112なので、米国債に対して、コロナ前ですら+8程度しか上回っていないし、今は負けている。

国債に負けるファンドってなんだよ?

という感じ。

わざわざリスクを取ってこんなのにお金を入れるくらいなら、普通に米国債を買った方がマシ。

(もしくは米国債をメインに運用している保険商品の方が安全だし、分かりやすい)

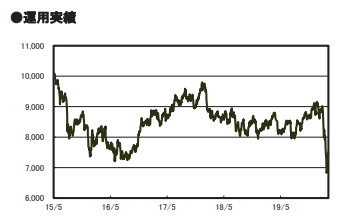

また、このファンドを構成している「小ファンド」が酷い。

三井住友DSアセット・マネジメントが運用しているファンドで、全部で4つあるが、その一つの運用推移がこれ。

スタート当初から一度も元値を回復せずに下げているだけで、他のファンドも似たようなもの。

ファンドの規模も100億円前後のものが多く、運用金額としてもあまりに少ない。(一般的に100億円は大金だが、ファンドとしてはかなり小さい)

手間がかかるわりに規模も小さいので、効率が悪い「ゾンビファンド」だ。

親ファンドからすれば子ファンドは「原材料」のようなもの。

その原材料がこの有様で、なんで100が一時的にでも122に増えるのか、イマイチ良く分からない。

まあ、三井プライマリーが開発して、三井住友系の銀行が販売して、同じくグループ会社が運用して、それぞれが手数料を取る。というモデルだろう。

色々なところで手数料を取り過ぎて、もうここまで来ると悪意を感じる。

この商品に関係(開発、販売、運用)している人に言いたいのは、

アンタ自分の金、1000万円入れてみろよ

ということ。

まず、入れるやつはいないだろう。

これ以外にも、弱点を挙げればきりがないが、

まあ、やめときなさい・・・

というのが感想。

参考コラム:

外貨建一時払終身保険特集!!

「こんな商品には騙されるな!!」はコチラ

利率と利回りの関係を知りたい方は・・・

「超」わかりやすい!!予定利率と利回りの違い!!』