提供会社:メットライフ生命

商品名:ウェルスデザイン

参考コラム:

外貨建一時払終身保険特集!!

「こんな商品には騙されるな!!」はコチラ

利率と利回りの関係を知りたい方は・・・

「超」わかりやすい!!予定利率と利回りの違い!!』

この保険の弱点はここだ!!

なかなか面白い商品だ。

通常の一時払の外貨建終身保険に介護の保障を付けているものだが、ちょっと

「ひねってある」

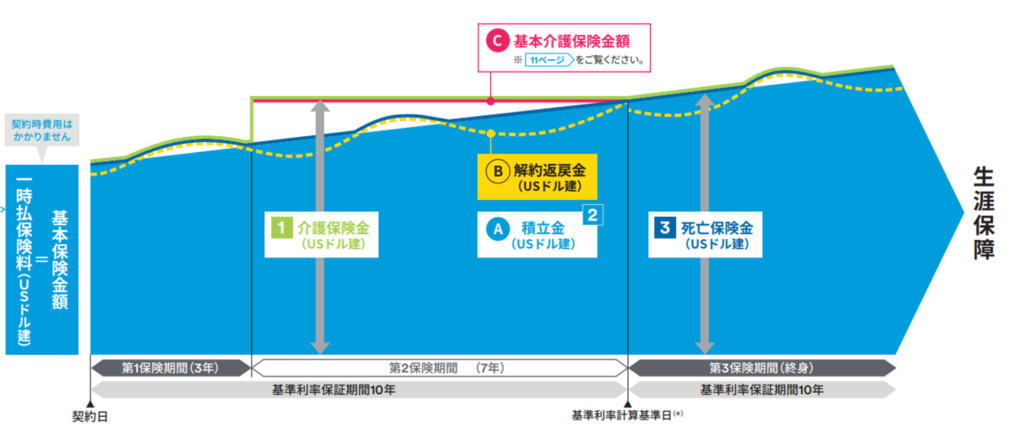

下の図(パンフレットより抜粋)が分かりやすい。

通常の外貨建一時払終身保険の場合、

1 まとまったお金を払う

2 それを、その時のレートでドルに換える

3 加入時に決定した利率で運用をしていく

というシンプルなもので、上の図で言えば、青い部分がそれにあたる。

支払ったお金が、少しずつ増えていく。

これを

・解約するか

・死亡するか

した場合に、受け取れる。

これが普通の一時払終身保険。

その部分ではこの商品も同じなのだが、本商品にはそれにプラスして介護の保障も付く。

とは言え、それ自体は別に大したことではなく、普通の一時払終身でも、介護状態になってお金が必要になれば解約すれば良いだけのこと。

別に要介護2でなくても要介護1で解約しても良いわけだ。

では、「介護付」の意味はないのか?と言うとそうでもない。

この商品では4年目~10年目まで「基本介護保険金」というものが設定されていて(上の図の赤いライン)この間は、要介護2以上に該当すると、通常の積立金に上乗せされた介護保険金が受け取れる。

つまり「保険」ということ。

本商品では、契約時に

1 要介護・要支援を申請したか?

2 今現在、認知症・軽度認知症と診断されたことがあるか?

という2つの告知だけがあるが、それ以上の質問(血圧や投薬など)はなく、ほとんどの人が入れる。

一応、スタートしてから3年間は「様子見」として介護保険金の上乗せはないが、4~10年目までは保険が付いているので、その点では普通の一時払終身よりメリットがある。

なお、このような保険が付いている場合、通常は「そのコスト」として利率が下がったりするのだが、本商品では、同社の一般的な外貨建一時払終身保険である「サニーガーデン」と利率が変わらない。

ウェルスデザイン 1.17%

サニーガーデン(積立金増加コース) 1.17%

注:2020年6月1日現在

利率が変わらないのであれば、4~10年目に介護の保障が「オマケ」として付いていた方が良いだろう。

つまり、この間のリスクは保険会社が負っているということ。

恐らくは、申し込みをしてから、

10年以内に契約者が「要介護2」まですすむリスクはほとんどない

と踏んでいるのだろうが、同種の商品のほとんどが保険ではなく、ただの貯蓄商品であるのに対して、本商品は「保険」機能がある。

その点を評価し、銀行窓販の一時払商品には厳しい本サイト(ほとんど1つ星)だが、星2つとした。

だが、弱点はある。

参考コラム:

外貨建一時払終身保険特集!!

「こんな商品には騙されるな!!」はコチラ

利率と利回りの関係を知りたい方は・・・

「超」わかりやすい!!予定利率と利回りの違い!!』

弱点1 予定利率が低い

まあ、これは今のご時世では仕方がないが、予定利率1.17%(2020年6月1日現在)は他社に比べれば頑張ってはいる方だが、それでも低い。

筆者なら為替リスクを取るのであれば、せめて3%程度は欲しい。

ちょっと前のドル建預金がこんなものなので、これくらはないと旨味がないどころか、リスクの方が大きいように感じる。

弱点2 市場価格調整 +0.3%がネック

外貨建一時払終身保険には、解約時に「市場価格調整」というものがある。

これは、

・契約時の予定利率

・解約時の予定利率(その時に同じ商品に入った場合の利率)

の「差」によって、返戻金が減ったり、増えたりする仕組み。

これをちゃんと理解せずに加入し、解約時に「聞いてない!!」とトラブルになることが多いのだが、仕組みが難しいので、セールスに現場ではわりと、あっさり流されていることが多い。

ここではなるべく分かりやすく説明したい。

Aさんが本商品に1,000万円、予定利率2%で契約をした

こんなケースを想定して欲しい。

数年後、お金が必要になって解約をする。

その時、同じ商品での予定利率が今のように1%程度だったとしよう。

すると、保険会社としては「嬉しい」

元々、保険会社はAさんのために2%のリターンを出せるための「仕組み」を用意している。

具体的には2%以上の利回りが確保されているアメリカ国債を仕入れていおり、いわば原材料と言える。

しかし、ここでAさんがその権利を放棄すると言う。

保険会社としては、この2%以上の債権を新しいお客さんに与えれば、そのリターンは1%で良いのだから、その「差」の1%は丸々利益になる。

だからこそ、「ありがとうございます!!」ということで、その利益のうちの一定割り返戻金に「上乗せ」してくれる。

つまり増えるということ。

逆に加入時より、予定利率が「上がっている場合」はどうだろうか?

Aさんが加入した時に2%、解約した時に3%だとしよう。

その時に契約した人に対して3%のリターンを提供できるということは、原材料である米国債の利回りも3%を超えているということ。

すると、こうなる。

「2%の権利を返してもらいましても、今3%が当たり前なので、かなり価値が下がってしまうんですよね・・・」

と。

そのため、解約返戻金は減る。

これが市場金利調整の仕組み。

で、メットライフの場合、更にエグいのが+0.3%ルールである。

解約時の予定利率に+0.3%が上乗せされる。

すると、こうなる。

予定利率が契約時より下がっている場合

2% → 1% +0.3%により 2% → 1.3%

本来であれば、1%の金利差があるはずが、0.3%の上乗せによって0.7%に縮まってしまう。

逆に、予定利率が契約時より上がってしまった場合

2% → 3% +0.3%により 2% → 3.3%

ただでさえ1%の金利差で解約返戻金が減るのに、更にその差が1.3%に拡大し、解約返戻金はもっと減る。

ちなみに、加入時と解約時の予定利率が「変わらなくても」この0.3%のお陰で返戻金が減ってしまう。

2% → 2% +0.3%により 2% → 2.3%

このプラス0.3%は結構いたいし、何と言っても今は1%台。

今後、更に下がる可能性もあるが、中長期的には上がるだろう。

どうなるか?

今の1%のリターンなど見向きもされず、返戻金は減る。

かなり解約しにくい状況に追い込まれるだろう。

その点からも「今はやめた方が良い」

参考コラム:

外貨建一時払終身保険特集!!

「こんな商品には騙されるな!!」はコチラ

利率と利回りの関係を知りたい方は・・・

「超」わかりやすい!!予定利率と利回りの違い!!』

弱点3 銀行から入るなら要注意

本商品は悪い商品ではないが、主に銀行の窓口で売られていることが多い。

そこであえて聞きたい。

銀行から入る理由があるか?

ということを。

デメリットは担当者がコロコロ変わること。

銀行の担当者は2,3年おきに必ず定期異動があるので、その都度、変わってしまう。

本商品は一度入ると5年、10年と運用が続き、その時々の状況や、いつ解約するべきか?逆にいつ解約しないべきか?等を小まめに判断する必要がある。

担当者からの情報提供は欠かせない。

なのにそれが毎回違うのであれば、ちょっと心もとないだろう。

筆者ならちゃんとした保険代理店から入る。

メットライフの代理店は多くあるので、銀行で案内されても、ちゃんとした保険代理店の担当者、それもしっかりとした知識があって、長く仕事を続けられる人に頼んだ方が良いのではない?

餅は餅屋である。

参考コラム:

外貨建一時払終身保険特集!!

「こんな商品には騙されるな!!」はコチラ

利率と利回りの関係を知りたい方は・・・

「超」わかりやすい!!予定利率と利回りの違い!!』