提供会社:プルデンシャル生命

商品名:がん診断保険

ページコンテンツ

この保険の弱点はここだ!!

参考コラム:

商品の詳細に入る前に「そもそもがん保険って何?」という方は、

『保険屋の口車に乗る前に読みたい、がんと保険の真実』

をご覧いただきたい。

プルデンシャル生命が販売するがん保険の一つで、「診断一時金」のみの商品。

「がんです」

と医師から言われれば、入院や手術をしなくても一時金が受け取れる。

非常にシンプルな商品だが、珍しいのは死亡給付金が付いていること。

そのため、がんだけでなく、死亡した場合にも

一時金は「がん」か「上皮内がん」かで金額が変わる。

例えば、がんと診断された時に300万円の一時金を受け取れる条件で契約をしている場合、上皮内がんであれば、その10%(30万円)が給付される仕組み。

がん診断保険金 … がん診断保険金額

上皮内がん診断保険金 … がん診断保険金額×10%

なお、上皮内がんに関しては、給付は1回のみ。

給付のパターンは以下の5通りが考えられる。(ここでは一時金300万円とする)

① がん(上皮内がん以外)に罹患 →300万円を給付

② がん(上皮内がん含む)を罹患せずに死亡 →死亡給付金

(給付金は死亡した時期によっても変動する)

③ 上皮内がんに罹患 →30万円(10%)を給付

④ 上皮内がん罹患後、別のがん(先の上皮内癌と因果関係がない) →300万円を給付

⑤ 上皮内がん罹患後、別のがん(先の上皮内癌と因果関係がある) →270万円を給付(300万円から、過去に支払っている30万円を控除)

がん診断一時金や、死亡給付金を受け取った場合、契約は消滅する。

④と⑤に関して「因果関係」というものが、何を指すのかは不明だが、一般的には、

上皮内がん 胃内部で発見 → その後、すぐに胃がん

このようなケースだと「因果関係あり」と判断される可能性が高いが、

注:但し、胃がんになるまでに数年経過していたような場合は、「関係なし」となるかもしれない。

上皮内がん 胃内部で発見 → その後、すぐに前立腺がん

こちらであれば「因果関係なし」となるのではないか。

では、弱点の解説。

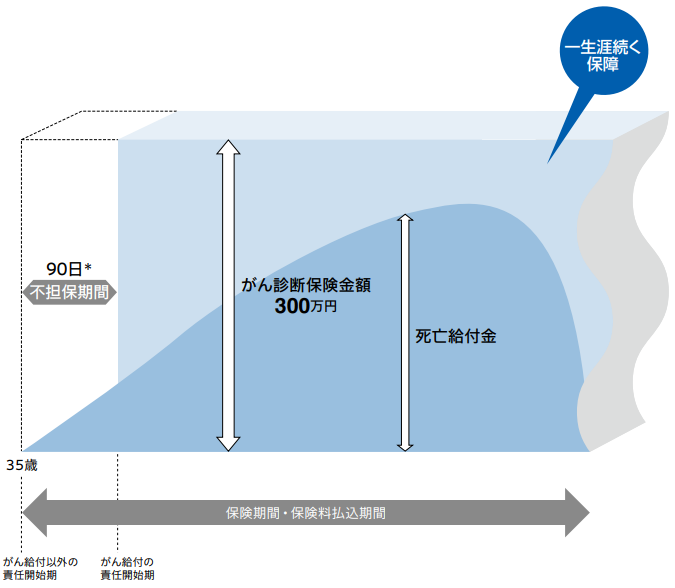

弱点1 保障内容が中途半端

がん診断一時金だけならわかりやすいのだが、死亡保障が付いているので、イマイチ目的がぼやけてしまう。

更に言うのであれば、その死亡保障も「がんと同額」であれば良いのだが、本商品のパンフレットを見ても、死亡給付金の金額は「山なり」のような形になっており、一定ではない。

こうなると、死亡給付金も「亡くなるタイミング」によっては、ゼロになる可能性もあるため、保障の全体像に組み込みづらい。

似たような商品で、他社では「特定疾病終身保険」というものがある。

がん、急性心筋梗塞、脳卒中の3つの病気で一時金を受け取れるが、もしそれらの病気にならずに死亡した時には、死亡保険金が受け取れる。

パッと思いつくところで、オリックス生命の特定疾病終身保険を例に挙げてみたい。

例:オリックス生命 特定疾病終身保険with 500万円

・がんと診断 500万円

・急性心筋梗塞で手術 or 60日以上の労働制限 500万円

・脳卒中で手術 or 60日以上の労働制限 500万円

・死亡時 500万円

注:どれか一つの条件に該当し、500万円を受け取れば、契約は消滅(2回受け取れるわけではない)

このような商品の良いところは、

無駄がない

ということだ。

例えば、「がんが怖い」と思い、がん関係の何かしらの商品に入っても、当然ながらがんになるかどうかは分からない。

日本人の50%は生涯を通じてどこかでがんになるが、裏を返せれば50%は「がんにならない」ということ。

がんに関する保険のほとんどが、掛け捨てなので、がんにならなければ保険料を捨てたことになる。

しかし、特定疾病終身保険であれば、がん以外にも、急性心筋梗塞、脳卒中もカバーしており、この3つの病気を、人生の中で経験する確率は70%程度なので、「がんだけ」よりは給付金を受け取れる可能性が高くなる。

また、これら3つの病気を「やらなかった」幸運な方も、残念ながらいつかは亡くなるので、そのような場合には死亡保険金が受け取れる(本人ではなくご遺族が、だが)

つまり、一生涯を通じて、いつかは必ず500万円をうけとれる。ということ。

年齢や性別、支払い期間によっても保険料は変わるが、大抵の場合、総支払の保険料は「500万円以下」なので、損はしない計算だ。

プルデンシャルの本商品は、このような特定疾病終身保険の「一部分だけ」をカバーしているような印象を受ける。

・がんの保障のみ & 死亡保障(時期のよって変動 開始時ゼロ → 増える → 最後はゼロ)

もちろん、「あれもこれも」カバーされている特定疾病終身保険に比べて、本商品の方が保険料は安く設定されているだろうが、がんにならなければ保険料のほとんどが掛け捨てとなってしまうし、死亡したとしても、時期によっては保険金がゼロなので、保険料を全く回収できない可能性も高い。(高齢で亡くなった場合はほぼゼロ)

であるなら、

「保険は保険、掛け捨てでOK」

と割り切って普通のがん保険(がん入院、通院、診断一時金がセットになっているもの)に入るか、

「がんにならない場合でも支払った保険料を回収したい」

と思うのであれば、ちょっと保険料を上乗せして「あれもこれも」の特定疾病終身保険の方が良いのではないだろうか?

なお、最近ではドル建の「特定疾病終身」なども販売されており、円建よりは随分と条件(返戻率が高い、保険料が安い)が良い。

ドルのリスクを取れるなら、こちらも良い選択肢となる。

本商品「どっちちかずの中途半端」というのが筆者の感想。

商品の構成について

がん診断保険金

がん(悪性新生物)と診断されたとき、がん診断保険金額が受け取れる。

がん診断保険金を受け取った場合、この保険契約は消滅。

上皮内がん診断保険金

上皮内がんと診断されたとき、がん診断保険金の10%が受け取れる。

死亡給付金

保険期間中に亡くなった場合、死亡給付金が受け取れる。

なお、パンフレットには、

「死亡給付金は、がん診断保険金より少ない金額となり、契約内容、受け取る時期によっては、まったくない、あってもごくわずか」

との説明。

口コミ・評判(販売側から)

・あまり販売する機会はないが、「がんで一時金が出るやつないの?」と言われた時には出す程度。私自身、年間1、2件かな?というところ。

がん診断としては保険料も高いので、正直、他者とは勝負にならないので、「完全におまかせします(他社比較なし)」という顧客以外には売れない。

謝礼Amazonギフトカード300円!! アナタの口コミ教えて下さい!!

保険会社勤務、代理店勤務の方でも、販売現場の情報や、当サイトで指摘していない弱点(デメリット)などには謝礼(amazonカード300円)をお支払い致します。

口コミ・評判(契約者から)

・なし

参考:各社のがん保険を比較したい方には、

『がん保険 何で比較する?項目別 商品比較』

をご覧いただきたい

他社のがん保険の☆評価一覧は、コチラ

比較した方が良い商品

参考:各社のがん保険を比較したい方には、

『がん保険 何で比較する?項目別 商品比較』

をご覧いただきたい

他社のがん保険の☆評価一覧は、コチラ

編集後記