提供会社:SBI生命

商品名:終身医療保険「も。」

この保険の弱点はここだ!!

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

それでは、この商品の弱点について解説をしていこう。

SBI生命はネット生保の一角を占める新勢力。

基本的にネット経由での申込だが、一部保険ショップなどでも扱っているので対面で加入することも可能。

その医療保険が「も。」である。

なんだか人を小馬鹿にしたようなネーミングだが、

「入院も、通院も、手術も、先進医療も、在宅医療も」

という思いが込められているそうで、何と言うか

「商品名どうしますかね?」

という会議が煮詰まって、ノリで決まったような雰囲気を感じる。

このあたりは新興の保険会社だけあって軽い。

そして本商品の評価について。

いきなり結論から書くが、

「別にこの商品じゃなくても・・・・」

というネガティブな評価になる。

まず、ネット生保の中では保険料が高いし、サイトの作りこみも甘い。

重要な情報がパッと出てこないし、各スペックに関してはやや誤解を与えるような印象を受ける。

筆者が思うに、本商品の弱点は3つ。

1 保険料が割高

2 先進医療が10年更新

3 在宅医療の保障が中途半端

順を追って説明していく。

弱点1 保険料が割高

ネット生保の「売り」は何と言っても保険料の安さである。

この「も。」も、他社に比べれば安い方ではあるが、同じネット生保と比較すると少々高い。

しかも各社が熾烈な競争をしている中、2018年9月からは「値上がり」した。(従来からの契約者は契約時の保険料のまま。新たに契約した方に適用される)

やる気がない。としか言いようがない。

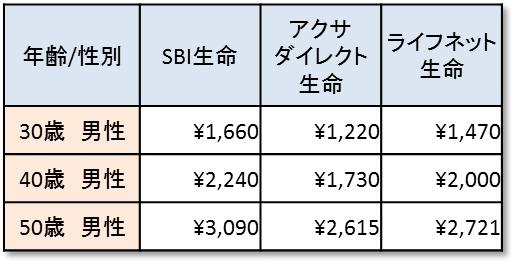

余計な特約(オプション)を外して保険料を比較したみた。

条件は以下の通り

・30歳 40歳 50歳 それぞれ男性

・入院日額 5,000円

・終身払

・手術給付あり

・通院、先進、三大疾病一時金、三大疾病入院無制限などの特約は外す

ぱっと見て分かる通り、どの年代でもSBI生命が一番高い。

ライフネットとはそれほど差がないが、アクサダイレクトと比べると1割以上違う。

この差は「手術給付金」の違いが反映されている。

まず、この中では最も「手術の保障」が薄いのがライフネット。

入院日額 5,000円の場合、

入院をともなう手術 5万円(日額の10倍)

と極めてシンプルだが、日帰り手術などは支払い対象外となっている。

次にアクサダイレクト。

入院をともなう手術 5万円(日額の10倍)

入院せずに手術 2.5万円(日額の5倍:ポリープ除去手術などの日帰り手術)

こちらは日帰り手術が対象となっている。

更にSBI生命の「も。」では、

入院をともなう手術 5万円(日額の10倍)

入院せずに手術 2.5万円(日額の5倍:ポリープ除去手術などの日帰り手術の場合)

さらにその手術が重大手術の場合 20万円(日額の40倍)

とあり、「重大手術」という項目が入ってくる。

ではこの「重大手術とは何か?」と言うと、がんや心筋梗塞、脳卒中や腎臓、肝臓などの移植手術を指す。

一般的に見て「重い病気」と理解すれば良いだろう。

例えば30歳の男性で保険料を比較すると、SBI 1,660円に対して、アクサダイレクトは1,220円。

月々440円ほど違う。

これは年間にすると5,280円。おおよそ医療保険に加入する期間を、30歳から80歳までの50年間とすると、その合計は26万4000円という計算になる。

先ほどの重大手術(がんや心筋梗塞、脳卒中など)は、各種の統計を精査すると、大体7~8割くらいの人が一生涯の中で1回か2回は患う。

この「も。」に加入していれば、それらの手術の度に20万円受取れるのだが、他社の場合は5万円。

余計に15万円ほどもらえることになるので、少々保険料が割高でも仕方ないとも言える。

そういう意味では単純に「他社より高い」わけではないのだが、ここまで理解できる人がどれくらいいるだろうか?

また、7~8割の人は「いつかは」重大手術を受けて、他社より多い給付金を受取るが、何も病気をしない2~3割の人にとっては、

「単に高いだけ」

ということになる。

その点からも「弱点」とした。

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

弱点2 先進医療特約が10年更新

先ほどの保険料については内容を良く見れば「弱点」と言うには少々手厳しい気もするが、こちらは明確な弱点。

先進医療特約は「保険が適用されない先進医療」を受けた際に、その実費(2,000万円まで)を受取れるというもの。

有名なところでは、がんの「陽子線治療」や「重粒子線治療」、白内障の「多焦点眼内レンズ」などがある。

保険料はだいたいどこの保険会社でも月に100円前後で提供されているが、

・終身タイプ(一生涯保険料が変わらない)

・10年更新(10年毎に保険料が上がる)

の2つのタイプがある。これは会社によって違うのだが、SBI生命は「10年更新」である。

なお、先進医療に関しては現時点では手術数も少なく、実際のところ保険会社への請求はほとんどない。

そのため、業界内では「100円でも高い」という声もあるが、同時に「今後はこの保険料では提供出来ないだろう」という人が多い。

その理由は医療技術の進展で新しい「先進医療」がどんどん出てきていることに加え、現状の日本の社会保障費(医療費)の膨大を考えれば、

簡単には保険適用に出来ない

というもの。

新しい治療法が保険適用になれば、どんな高額な治療でも患者は3割負担で受けられる。

更には「ある一定以上」の治療費に関しては、後から支払った治療費が返金される「高額療養費制度」もあるため、実質的には数百万円の治療も10万円程度しかかからない。

その差額をもつのは国。財政がもつわけがない。

そのため、先進医療に関しては、なかなか保険適用がされず、歯科のインプラントのように実費で受けるしかない状態になるだろう。

日本も欧米のように

「良い治療を受けられるのはお金持ちだけ」

という時代が目の前まで迫っているということ。

今よりも先進医療を受ける人が多くなれば、当然保険会社の支払いも増える。

わずか100円の保険料では収支が合わなくなるし、これは保険関係者であれば皆思っていることなのだが、それでも保険料が一生涯変わらない「終身タイプ」で提供している会社が少なくない。

つまり100円前後の保険料がずっと続くということ。

「それで保険会社はやっていけるのか?」

という別の心配はあるものの、契約者からすればそっちの方が良いに決まっている。

なお、前述のアクサダイレクトもライフネットも先進医療特約は「終身タイプ」である。

ほぼ同じような内容なのであれば、終身タイプの方が良いので、その点SBI生命の「も。」は分が悪いと言わざるを得ない。

弱点3 在宅医療の保障が中途半端

本商品の売りの一つでもある「在宅医療の保障」

国の医療費削減の施策もあり、今後増えることが予想される在宅医療に対しての保障で、なかなか意欲的な取り組みではある。

サイトを見ていても、このポイントに注目する方は多いかもしれない。

SBI生命のサイトには「開発の背景」として、以下のような説明がある。

昨今、医療を取り巻く環境は、社会の超高齢化に伴う入院患者の増加および病床数不足の問題に直面しています。

このため入院期間の短期化と退院後の通院治療や在宅医療へのシフトが進んでいます。

SBI生命は、こうした時代のニーズにこたえる超高齢化社会を見据えた新しい医療保険の在り方を考え、入院、手術の保障にとどまらず、高度先進医療に対する保障、退院後の通院、および在宅医療に着目し、終身医療保険「も。」を開発しました。

なるほど。

その心意気は良いと思うが、いかんせん内容がしょぼすぎる。

保険料は「入院日額 5,000円 30歳 男性 60日型 終身払」の例で、+300円と安いが、この特約で受取れる給付金は「日額の6倍(最大6万円まで)」とのことで、例えば入院日額5,000円であれば、その6倍の3万円ということになる。

「お値段なり」の小型保障である。

これを月に1度「在宅医療」を受けた場合に受取れるのだが、無いよりはマシかもしれないが「3万円か・・・・」というのが正直なところ。

また、サイト内に掲載されているイラストがよろしくない。

一部を抜粋させて頂くと、以下のようなもの。

左下の入院給付金から、通院給付金と続いて「在宅医療給付金(右下、青い部分)」となっているが、これを見る限り、家にいても入院しているのと同様に

「1日5,000円の給付」

が続く印象をうける。

下には

「上記の図はイメージである、商品の保障内容を表すものではありません。」

と注意書きがあるが、うーん、これはどうなんだろう。

もちろん他の部分を読めば「月に1度 日額の6倍まで」と明記してあるが、生命保険は、約款を読み込んで契約する人なんてほとんどおらず、何となく「イメージ」で入る。

あえて誤解を招くような「イメージ」を提示する必要があるのだろうか?

また、本特約の支払い条件は医師からの指示で「在宅医療」をしている場合に限定されている。

最も分かりやすくイメージできるのは、寝たきり老人だろう。

若い方で言えば、頚椎損傷で全身麻痺、ホーキング博士が戦っていた筋萎縮性側索硬化症(ALS)などの難病で体を動かせない、など、相当重い状態になる。

これと似たような状態に「就労不能」がある。

例えば、がんが数ヶ所に転移して、月に1回の抗がん剤治療を受けている。

月のうち1週間は入院。その後1週間は抗がん剤の影響で体調が悪い。月のうち半分は働けないので休職。

こんなような方はごまんといるが、これは「在宅医療」ではないので、本特約の支払い対象とはならない。

少々ややこしいが、在宅医療と就労不能は、

イコールではない

と理解しておくべき。

一般的に在宅医療はかなりハードルが高い。

しかも、受け取れるのは日額の6倍だから、日額5,000円のプランではわずか3万円ということになる。

巨大なリスクに対して、あまりにも保障が小さい。

在宅医療という今後の日本の重要なテーマに挑むのであれば、しっかりした保険料を徴収しても、いざそのような状況になった時に頼りになる保障にするべきではないだろうか?

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

他社の医療保険の☆評価一覧は、コチラ

商品の構成について

ネットからの申し込みを重視しているため、全般的にシンプル。

選択項目も少なく、特約も3種類しかない。順を追って解説する。

入院日額

5,000円から15,000円まで、千円刻みで選択可能。

「入院日額 5,000円 30歳 男性 1入院 60日まで 全期払(終身払のこと)」で、保険料は1,660円。

他社に比べ割安ではあるが「弱点1」で述べた通り、他のネット生保に比べると「手術給付金」が充実しているため少々割高。

1回の入院日数

60日か120日から選択する。

60日から120日に変更すると、

「入院日額 5,000円 30歳 男性 1入院 60日まで 全期払(終身払のこと)」

の場合、60日型は1,660円。120日型は1,905円と+245円高くなる。

本商品には「三大疾病入院無制限特約」などがない。

注:三大疾病入院無制限とは?

がん、急性心筋梗塞、脳卒中の場合、入院日数が無制限になる特約(オプション)

本商品は在宅医療や通院などに力を入れているが、医療保険本来の役割は「入院した時」のためにある。

特に長期入院が怖い。

脳卒中や交通事故による複雑骨折などの長期入院が発生した時、何かしらの特約で日数制限を「延長」出来る他社商品と違い、本商品は60日か120日で打ち切りになってしまう。

そういう意味では、本商品に加入するならせめて120日型を選択するべきではないかと思う。

保険料払込期間

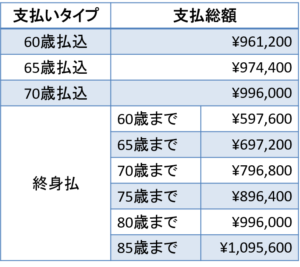

生きている限り支払いがずっつつづく全期払(他社では終身払と言う)、60歳で払い込みが完了し、以後、保障は続くが保険料の負担はなくなる「60歳払込済」、それが65歳の「65歳払込済」、同じく「70歳払込済」から選択可能。

各タイプの保険料を「30歳 男性 日額 5,000円 60日型」の条件で比較すると以下のようになる。

筆者の個人的な感想としては、いずれ見直すのであれば「今、安い」全期払で良いのではないかと思う。

逆に「絶対やめない。一生この保険のお世話になる」と決めるのであれば、60歳や65歳で払い込んでしまうのが良いだろう。

各プランの総支払保険料は以下のようになる。

最も安いのは「60歳払込」なので、月々の保険料が負担でないなら、なるべく60歳までに払い終えてしまった方が良い。

しかし、医療保険にも「流行」があり、新しい治療法などに対応した新しい商品が常に販売されている。

将来見直しする可能性は高い。であれば「割高な」払込タイプはムダになる。

また、運悪く若いうちに亡くなった場合も、割高な保険料は「単に高かっただけ」ということになり、色々な状況を考えると

「どのタイプが良いか?」

ということに正解はない。

迷うなら、とりあえずは「定期払」で良いと思う。

このあたりの事情は以下の記事にまとめてあるので、宜しければご参照いただきたい。

医療保険「終身払」と「払済」はどちらが良いの?

終身通院特約

退院後の通院(あくまで、入院した原因の病気に関係する通院)に対して、日額の60%が払われる。

入院日額が5,000円であれば、3,000円ということになる。

保険料は「入院日額 5,000円 30歳 男性 1入院 60日まで 全期払」の場合、+294円。

結論から言えば、この特約は付けなくても良いと思う。

通院1回ごとに3,000円貰っても大した足しにはならないので、あってもなくてもどっちでも良い。

保険料の観点からも、毎月294円だと年間3,528円。10年間で3万5,280円となる。

10年間で「12回以上通院」しないと元が取れない計算で、現実的にはこんな多く通院する方は稀だろう。

終身在宅医療特約

在宅医療にフォーカスした特約。

在宅医療の状態になった際、診察を受けることを条件に月に1度、「日額の6倍」を受取れる。

入院日額 5,000円であれば、その6倍の3万円ということになる。

保険料は「入院日額 5,000円 30歳 男性 60日型 全期払」の例で、+300円。

「弱点3」でも挙げた通り、保険料は安いが、本当に在宅医療状態になった時の保障としては「薄口」で、頼りにならない。

また、在宅医療は一般の方が思っているより『重症』で、その手前の「就労不能状態(働けない)」の方があり得るのだが、本特約はそれは対象にならない。

このような「病気で自宅から出れない。働けない」という場面を想定するなら、しっかりとした就労不能保険に加入するべきで、このような特約でお茶を濁すべきではないと考える。

筆者の感覚では加入の必要はない。

先進医療特約

保険適用外の先進医療を受けた際、その実費を2,000万円まで保障。

保険料は「入院日額 5,000円 30歳 男性 60日型 全期払」の例で、+99円。

しかし、この特約だけ「10年更新」

「弱点2」で取り上げたが、先進医療は、保険会社からしても今後支払い事例が増えることが予想されており、現在の「100円前後の保険料」では成り立たない可能性が高い。

10年更新であれば、10年後には保険料が改定されるので、必然的に上がるだろう。

他社では「終身型」で、今の保険料がかわらないものも多いので、わざわざ10年更新型を選ばなくても良いのではないか。

その意味では、この商品の先進医療特約にはあまり魅力を感じない。

ついでに言ってしまえば、医療保険に入るなら、今後増えるであろう先進医療に対応する先進医療特約には絶対加入しておいた方が良い。

その観点からも「先進医療が10年更新」である商品は、そもそも検討対象から外すべきと思っている。

口コミ・評判(契約者から)

なし

謝礼Amazonギフトカード300円!! アナタの口コミ教えて下さい!!

保険会社勤務、代理店勤務の方でも、販売現場の情報や、当サイトで指摘していない弱点(デメリット)などには謝礼(amazonカード300円)をお支払い致します。

改定履歴

・2018年7月2日

保険料の改定

参考コラム:

医療保険の検討ってどうすれば良いの?と迷ったら

『医療保険。こう考えれば、スッキリ決められる!』

をご覧いただきたい。

他社の医療保険の☆評価一覧は、コチラ